Кредит у iCredit

Оформлення на сторінці недоступне

- Інші кредити

- Про компанію

- Як отримати

- Відгуки

- Детальна інформація

Інші кредити

від 0,01

в день

1 265,8 — 2 989,62

реальна річна процентна ставка

до 50 000

на 345-365 дн.

від 0,4

в день

615 — 3 125

реальна річна процентна ставка

до 40 000

на 90-365 дн.

від 0,01

в день

179,65 — 6 721,3

реальна річна процентна ставка

до 100 000

на 1-365 дн.

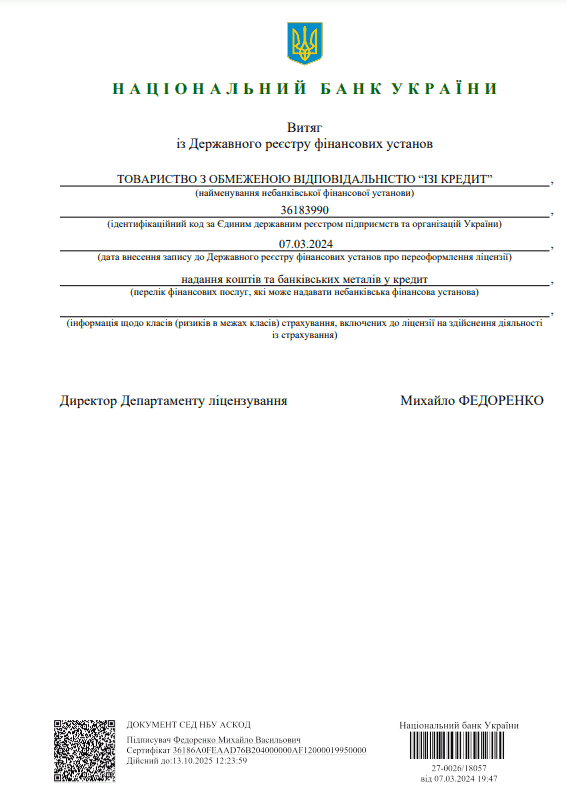

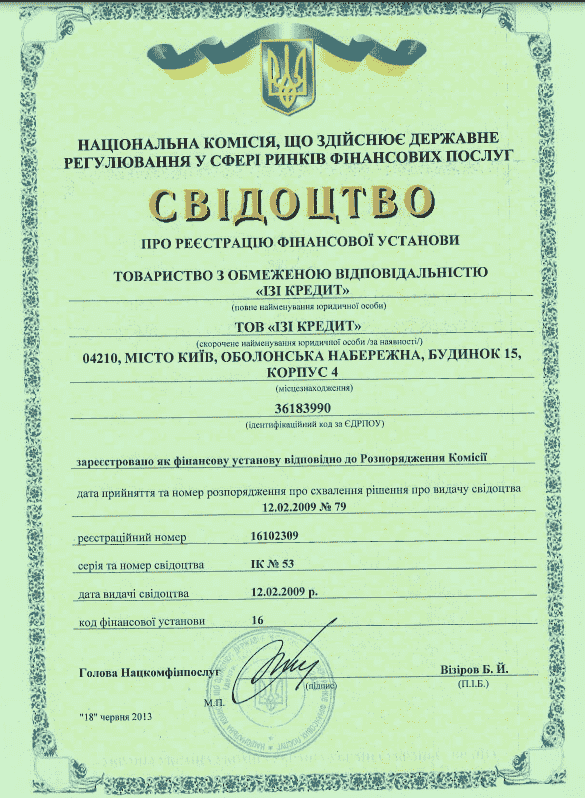

Про компанію iCredit

Юридична назва компанії ТОВ «Ізі Кредит» (код ЄГРПОУ 36183990).

Ліцензія переоформлена 07.03.2024 р.

Ліцензія переоформлена 07.03.2024 р. ІК №53 від 12.02.2009

ІК №53 від 12.02.2009Як отримати кредит iCredit

Надішліть заявку

Заповнення займе 5 хвилинДізнайтеся рішення

За SMS або телефономОтримайте гроші

На карткуВідгуки про iCredit

- 18 квітня 2024 р. о 20:34

Нормальна МФО, нічим особливо не вирізняється з-поміж інших. Головне, що тепер НБУ їм спуску не дає, тому всі відсотки максимально прозорі

- 8 квітня 2024 р. о 18:34

Поділюся своїм позитивним досвідом в цій МФО. Залишився задоволений не лише кредитом, але й якістю обслуговування. Намагайтесь віддати борг і робіть це без зволікання, тоді не буде проблем

- 21 березня 2024 р. о 15:28

Взяла кредит і тепер дуже шкодую, бо не можуть вирішити проблему з погашенням! Не бачать переказу! З банку всі документи надала, в них платіж пройшов. МФО каже, що не отримували! От і що тепер робити?! Буду скаржитися в НБУ!

- 7 березня 2024 р. о 11:55

Чергові шахраї. Подаєш заявку на одну суму, калькулятор тобі рахує проценти, все наче добре. А потім, коли заявка оброблена, суму одобрюють зовсім іншу, ну то нехай, мають право, мене і менша влаштувала б, але! Проценти чомусь теж інші, причому у більшу сторону. І наде не написали на сайті, що так може бути! І для чого тоді той калькулятор?!

- 9 лютого 2020 р. о 12:01

Взял небольшую сумму займа, в течение 10 дней всё отдал. Процент низкий, проблем никаких. Оперативное зачисление денег на карту. Так же понравилось, что не возникло никаких проблем с погашением долга. Зашел, через терминал внес купюры, долг закрыл. Начислили какие-то баллы, теперь снижен немного процент для последующих обращений.

МФО iCredit: огляд послуг, умов кредитування та погашення боргу

iCredit — це мікрофінансова організація, яка надає споживчі кредити громадянам України. Сервіс розрахований на тих, хто шукає простіший формат оформлення, ніж у класичному банку, і хоче швидко взяти гроші в кредит.

Та перед поданням заявки важливо оцінювати загальну логіку користування позикою. У таких продуктах значення мають не тільки сума та строк, а й спосіб отримання коштів, варіанти погашення, умови договору та правила дій у разі прострочення.

Ліцензії та регулювання МФО iCredit

Діяльність iCredit здійснюється в межах українського законодавства у сфері фінансових послуг. Для клієнта це важливо, адже коли компанія працює відкрито, публікує базову юридичну інформацію та описує умови обслуговування, позичальнику простіше оцінити сервіс ще до оформлення заявки.

На що варто звернути увагу перед зверненням до кредитодавця:

- чи відкрито опубліковані загальні умови кредитування;

- чи зрозуміло описано порядок укладення договору;

- чи можна заздалегідь ознайомитися зі способами погашення;

- чи є пояснення щодо наслідків прострочення.

Умови кредитування МФО Айкредит

iCredit пропонує споживчі кредити на умовах, які не є стабільними, адже можуть відрізнятися залежно від кредитного продукту, способу оформлення та індивідуальних параметрів заявки. Тому оцінювати позику варто не за одним показником, а за всією конструкцією договору:

- на яку суму ви реально розраховуєте;

- який строк користування коштами вам підходить;

- який графік погашення передбачено;

- якою буде загальна сума повернення;

- чи комфортний для вас розмір регулярного платежу.

Багато позичальників дивляться лише на суму, яку можна отримати, але ігнорують ритм майбутніх виплат, тому саме цей блок найчастіше визначає, чи буде кредит для людини посильним.

Окремо слід враховувати, що умови повторного звернення можуть відрізнятися від первинного. Але навіть якщо сервіс пропонує лояльніший сценарій для постійних клієнтів, базове правило не змінюється: рішення потрібно приймати після оцінки власного бюджету, а не лише на основі доступності позики.

Вимоги до позичальників

Щоб подати заявку на кредит в iCredit, клієнт має відповідати базовим вимогам, типовим для мікрофінансових сервісів:

- документ, що посвідчує особу;

- реєстраційний номер платника податків;

- актуальний номер телефону;

- чинна банківська картка, якщо оформлення відбувається онлайн;

- коректні контактні дані для зворотного зв’язку.

Наявність документів спрощує старт, але не гарантує позитивного рішення автоматично. Компанія аналізує анкету, перевіряє подані відомості та оцінює заявку за внутрішніми правилами.

Найпоширеніші проблеми на цьому етапі пов’язані з елементарною неуважністю: помилкою в номері документа, некоректним телефоном, неточністю в персональних даних або проблемою з карткою. Тому під час заповнення анкети краще діяти повільніше, але уважніше.

Способи отримання кредиту в iCredit

iCredit пропонує кілька форматів отримання позики. Це зручно, тому що різним клієнтам підходять різні сценарії: комусь важливо пройти все дистанційно, а комусь — оформити кредит у відділенні та отримати гроші особисто. Основні способи отримання коштів такі:

- онлайн на банківську картку;

- готівкою у відділенні.

Онлайн-оформлення підходить тим, хто хоче зекономити час і пройти весь процес без відвідування офісу. Зазвичай такий сценарій включає вибір параметрів кредиту, заповнення заявки, підтвердження особи та очікування рішення. Після погодження кошти переказуються на картку.

Офлайн-формат зручний для тих, кому комфортніше ухвалювати фінансові питання особисто. У цьому випадку клієнт звертається до відділення, надає документи, проходить оформлення та отримує гроші у готівковій формі. Для частини користувачів цей сценарій виглядає надійнішим і зрозумілішим, особливо якщо вони хочуть одразу поставити запитання консультанту.

Щоб процес пройшов спокійно, перед поданням заявки варто:

- підготувати документи;

- перевірити коректність номера телефону;

- переконатися, що картка активна для онлайн-операцій;

- заздалегідь визначити бажану суму та строк.

Способи погашення кредиту iCredit

iCredit пропонує кілька способів внесення платежів. Залежно від сценарію користувача це може бути:

- оплата у відділенні компанії;

- внесення коштів через платіжні термінали;

- погашення через банківські інструменти.

Кожен спосіб має свою логіку. Відділення підходить тим, хто хоче сплатити готівкою та одразу отримати підтвердження. Термінали зручні, коли важлива швидкість і доступність. Банківські канали обирають ті, хто звик проводити платежі через звичні фінансові сервіси.

При цьому є кілька правил, яких краще дотримуватися незалежно від способу оплати:

- не відкладати платіж на останній день;

- зберігати чек або підтвердження переказу;

- перевіряти правильність реквізитів;

- контролювати, чи платіж остаточно зараховано.

Такі прості дії знижують ризик непорозумінь і допомагають уникнути ситуації, коли гроші вже сплачені, але ще не відображені в системі.

Пролонгація кредиту в Айкредіт

Якщо умови пролонгації не винесені в окремий блок договору, це питання потрібно уточнювати безпосередньо у кредитодавця. У будь-якому разі варто пам’ятати: пролонгація — це не списання боргу, а зміна строку виконання зобов’язань на визначених умовах.

У такій ситуації позичальнику важливо діяти завчасно. Найкраща стратегія:

- не чекати фінальної дати платежу;

- заздалегідь переглянути умови договору;

- зв’язатися з кредитодавцем при перших ускладненнях;

- уточнити, які варіанти доступні саме у вашому випадку.

Пролонгація може стати корисним інструментом, якщо її використовувати як спосіб стабілізувати ситуацію, а не як постійне відкладання повернення коштів.

Прострочення та наслідки

Якщо клієнт не вносить платіж у строк, ключовим документом стає кредитний договір. Саме в ньому описано, які наслідки настають у разі прострочення, як змінюється обсяг фінансового зобов’язання та які додаткові нарахування можуть застосовуватися. Наслідки прострочення можуть включати:

- штрафні санкції;

- додаткові нарахування;

- зміну загального розміру боргу;

- ускладнення подальшої взаємодії з кредитодавцем.

Багато проблем у таких ситуаціях виникає не тому, що умови були приховані, а тому, що позичальник не приділив їм достатньо уваги до підписання.