Зміст

Як змінювалися ставки за депозитами у 2024 році, та чи чекати на «диво» у 2025?

Розповідаємо про ситуацію з одним із популярних варіантів заощаджень серед українців

У 2024 році Національний банк України продовжив цикл зниження облікової ставки, що розпочався у липні 2023 року. Облікова ставка НБУ, знижена у липні 2023 року з 25% до 22%, на початок 2024 року вже становила 15%, а у червні 2024 року — лише 13%. Для країни, яка третій рік веде кровопролитну війну з росією, це був надзвичайно сміливий крок. Паралельно зі зниженням облікової ставки НБУ знижувалися і відсоткові ставки за депозитами для фізичних осіб. Finance.ua проаналізував динаміку 2024 року.

Оновлено 13 січня 2025

На Finance.ua існує сторінка, на якій ми зібрали усі депозити. Тут можна легко порівняти ставки та умови. Отримати спеціальний «Бонус до депозиту». Та навіть швидко оформити варіант, що вам сподобається.

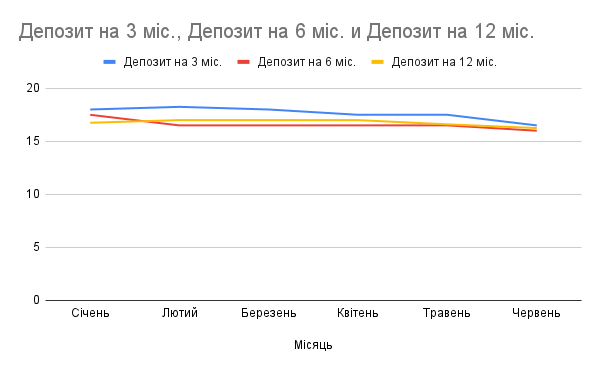

У 2023 році, намагаючись утримати клієнтів високими депозитними ставками, українські банки ухвалили єдино правильну стратегію: робити на коротких вкладах (в основному на 3 місяці) відсоток вищий, ніж за довшими. На початок 2024 року подібна депозитна політика проводилася практично у всіх банках.

Якщо у серпні 2023 року у банках можна було зустріти тримісячні депозити під 20% річних, то вже до січня 2024 року максимальна відсоткова ставка за такими депозитами опустилася до 18%.

Подальше зниження відбувалося повільніше, банки побоювалися, що вкладники перейдуть до конкурентів.

У квітні 2024 року максимальна ставка за тримісячними депозитами знизилася до 17,5% річних, у червні 2024 року — до 16,5% і, нарешті, у серпні 2024 року — до 16% річних. При цьому багато банків успішно приймали короткі депозити під 11−13% річних, а у найбільших банках можна було побачити й нижчі ставки.

У вересні 2024 року намітилося зростання депозитних ставок, незважаючи на облікову ставку НБУ, що зберігається на рівні 13%.

Щоправда, піднімали їх дуже неохоче; часто банки намагалися провести якусь акцію з підвищеним відсотком на акційний депозит, залучаючи таким чином нових клієнтів.

До листопада 2024 року максимальні процентні ставки на 3 місяці ледве досягли 17% річних. Це означає, що на кінець 2024 року ставки нижчі, ніж на початок року.

Водночас депозити строком від 6 до 12 місяців протягом усього 2024 року пропонувалися за ставками нижчими, ніж на 3 місяці. Так, у січні 2024 року максимальна відсоткова ставка за шестимісячними депозитами становила 17,5%, а за депозитами на 12 місяців — лише 16,75% річних.

Протягом першого півріччя ці ставки повільно, але знижувалися, і до серпня 2024 року максимум, що можна було отримати, вклавши гроші у банк на 6 місяців, — 15,8% річних (і то за рахунок акційної пропозиції), а на рік брали під 15,75% річних.

Така «дискримінація» довгих депозитів була спричинена тим, що паралельно зі зниженням облікової ставки НБУ банки коригували свої депозитні лінійки, побоюючись набрати надто багато дорогих ресурсів на тривалий строк.

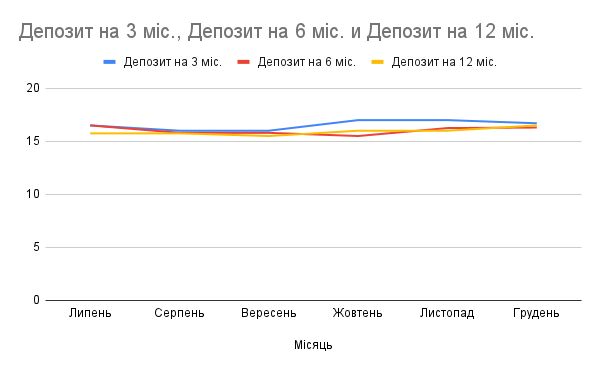

Ситуація дещо змінилася у вересні-жовтні 2024 року, коли стало очевидним, що НБУ більше не знижуватиме облікову ставку, а навіть навпаки, незабаром почне підвищення. Банки почали переглядати свою депозитну політику та піднімати відсоткові ставки за депозитами від 6 місяців і вище, резонно розуміючи, що скоро конкуренція на ринку загостриться.

Щоправда, до останнього вони намагаються не збільшувати суттєво депозитні відсоткові ставки, виходячи зі становища за допомогою періодичних акцій для нових (і не лише) клієнтів.

До речі, ми оновили розділ депозитів на сайті. Зараз обрати найвигідніший вклад серед українських банків, порівняти їхні ставки й умови стало ще простіше.

Окремо варто згадати валютні депозити, які у 2024 році остаточно перестали бути засобом заробітку грошей. Найбільші українські банки — ПриватБанк, Райффайзен Банк, Правекс Банк, ОТП Банк та інші — встановили відсоткові ставки за депозитами у доларах США та євро на рівні 0,01% річних. Такі депозити перетворилися з прибуткових просто на ощадні: банки зберігали валюту на своїх рахунках, дозволяючи клієнтам економити на домашніх сейфах чи банківських комірках.

Максимум, що пропонували невеликі банки — 2,25% на тримісячні доларові депозити, 2,5% на піврічні, а у парі-трійці банків за річними депозитами можна було знайти навіть 3%. За депозитами в євро ставки були ще нижчими.

До кінця 2024 року тенденція зниження відсоткових ставок за валютними депозитами продовжилася. В умовах неможливості видачі валютних кредитів банки не хочуть приймати на себе додаткові валютні ризики, тому подібні депозити для банків нецікаві.

12 грудня 2024 року на останньому цьогорічному засіданні правління НБУ з питань монетарної політики було ухвалено рішення підняти облікову ставку на 0,5%, до 13,5% річних. Основна причина — зростання інфляції в країні.

Збільшивши відсоток облікової ставки, НБУ окреслив перехід від циклу зниження до циклу підвищення вартості ресурсів.

У 2025 році слід очікувати поступового підвищення облікової ставки Нацбанку, а слідом за обліковою ставкою вгору підуть і ставки за депозитами для юридичних та фізичних осіб.

Враховуючи це, можна припустити, що тепер банки, навпаки, ставитимуть за довгими депозитами вищі ставки, ніж за короткими, стимулюючи населення з більшим бажанням оформляти депозити на 12 місяців, ніж на три.

Ще одним чинником, який змушує банкірів задуматися про підвищення процентних ставок наступного року, є підвищення з 1 грудня 2024 року військового збору з усіх доходів фізосіб, включаючи відсотки за депозитами.

В умовах інфляції, що зростає, та девальвації національної валюти, що не припиняється, депозити в гривні стають геть не привабливими для населення, адже тепер доведеться віддавати майже чверть отриманої у вигляді відсотків суми. Тому українці дедалі більше переорієнтуються на ОВДП від Міністерства фінансів.

Для того щоб зробити депозити хоч трохи конкурентними порівняно з держоблігаціями, банки будуть просто змушені підвищувати процентні ставки за довгими депозитами у гривні.

Щодо валютних депозитів, відсоткові ставки за ними ще більше знижуватимуться. Цілком можлива ситуація, коли банки взагалі почнуть відмовлятися від валютних депозитів.