Зміст

Кредитні канікули закінчилися

Що далі?

У перші дні війни банки ухвалили непросте, але дуже правильне рішення. Вони оголосили так звані «кредитні канікули», полегшивши життя багатьом простим українцям.

Оновлено 03 червня 2022

Тим, хто взяв кредити у банку, дозволили не робити навіть мінімального платежу. Водночас не нараховувалися штрафні санкції, хоч відсотки за користування кредитними грошима все одно треба було платити.

Ухвалюючи таке рішення, банки розраховували, що війна триватиме не більше трьох місяців.

Через три місяці, під вантажем зростаючих збитків, банки були змушені або скасувати кредитні канікули, або скасувати введені раніше послаблення.

Дехто навіть зробив досить оригінальні кроки, щоб підштовхнути клієнтів до більш активного погашення боргів.

Finance.ua поцікавився, як у банках відбувається скасування кредитних канікул.

Усе, що потрыбно знати про кредити та кредитні картки – в нашому телеграм-каналі. Підпишіться, щоб нічого не пропустити.

Одним з перших банків, що оголосили про скасування кредитних канікул, став monobank. Рішення було дуже негативно сприйняте клієнтами, посипалися численні звинувачення на адресу адміністрації.

Один із засновників банку Олег Гороховський пояснив на сторінках свого телеграм-каналу, що банк повинен виконувати зобов'язання перед своїми вкладниками, а якщо це робити коштом капіталу банку, то довго так банк не протягне.

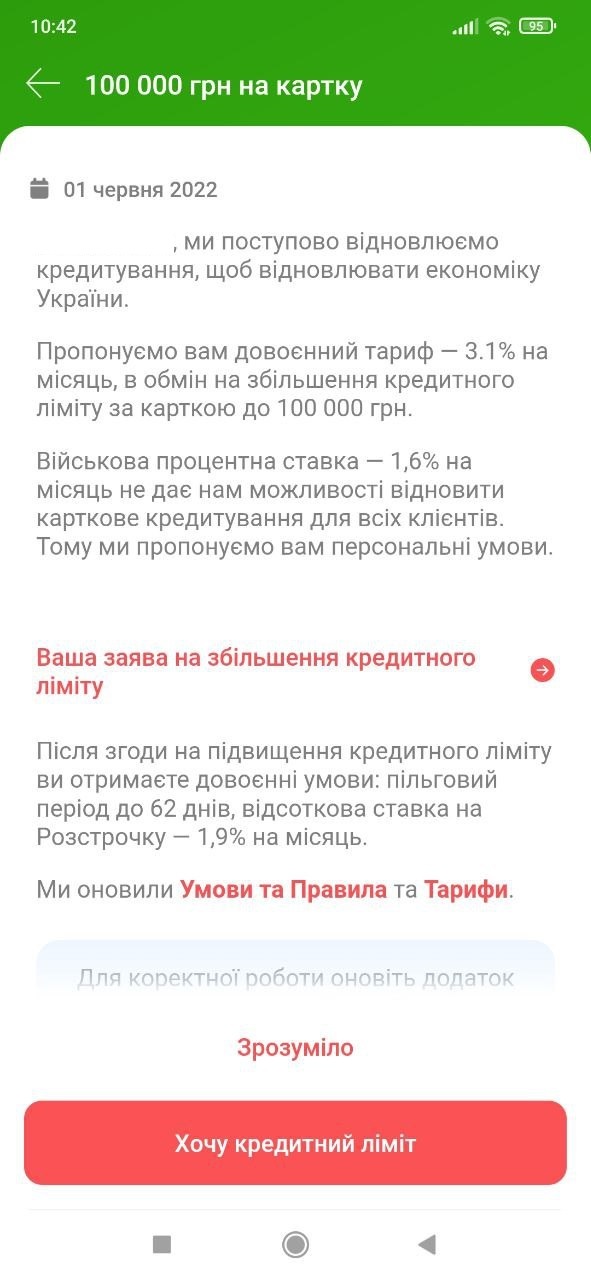

Утім, треба віддати належне monobank: банк знизив процентну ставку за кредитними картками майже вдвічі – з 3,1 до 1,6% на місяць, тим самим знизивши кредитне навантаження на клієнтів.

24 травня у телеграм-каналі Олега Гороховського з'явилося повідомлення, що банк планує відновити карткове кредитування та повернути кредитні ліміти, але в обмін на збільшення щомісячної процентної ставки до довоєнного розміру – 3,1% на місяць.

Інформація про це також доступна у застосунку monobank.

Оригінальний вихід із ситуації, що склалася на початку повномасштабної війни, знайшов Альфа-Банк. З метою скорочення загальної заборгованості за кредитами банк розіслав частині своїх клієнтів пропозицію погасити 80% заборгованості – та отримати списання всього боргу.

Пропозиція діє як для кредиту готівкою, так для споживчого кредиту та кредитної картки.

У разі погашення 80% заборгованості за кредитною карткою сама картка автоматично закривалася, а клієнт втрачав можливість отримати кредитний ліміт у майбутньому.

Погасити заборгованість за кредитною карткою необхідно лише одним платежем за допомогою пропозиції у цифровому банку Sense Super App.

За кредитом готівкою або споживчим кредитом допускається погашення частинами через різні канали:

- через цифровий банк Sense Super App;

- через термінали самообслуговування Альфа-Банку;

- на сайті Альфа-Погашення за номером договору;

- у касі відділення банку.

Водночас 20% економії для клієнта є доходом, з якого він повинен сплатити необхідні податки: 18% податку на прибуток і 1,5% військового збору.

З 1 червня банк вимагає внести обов'язковий щомісячний мінімальний платіж у розмірі 5% від суми заборгованості. Для всіх клієнтів, які зможуть його сплатити, у період з 1 червня до 31 серпня 2022 року діятиме знижена вдвічі відсоткова ставка – 1,7% на місяць.

Якщо немає можливості внести 5% суми заборгованості, банк пропонує в червні погасити хоча б 1,5% суми заборгованості. У цьому разі процентна ставка на залишок заборгованості у червні становитиме 1,7% на місяць, а у липні – 2,5% на місяць.

Якщо ж у червні не буде внесений мінімальний платіж у розмірі хоча б 1,5% від суми заборгованості, почне діяти стандартна відсоткова ставка – 3,4% для картки «Універсальна Голд» та 3,5% для картки «Універсальна».

Водночас, для мобілізованих клієнтів ПриватБанку продовжують діяти встановлені з 1 березня кредитні канікули, що включають:

- скасування обов'язкових щомісячних платежів;

- відсоткову ставку за користування кредитним лімітом 0%;

- можливість користування повним кредитним лімітом, встановленим до 24.02.2022 року.

У Таскомбанку, починаючи з червня, обов'язковий мінімальний платіж (ОМП) дорівнюватиме сумі нарахованих відсотків станом на останній робочий день місяця та інших платежів у разі їх виникнення (суми несанкціонованого овердрафту, відсотків за користування несанкціонованим овердрафтом, штрафів за прострочення ОМП, суми прострочених заборгованостей минулих періодів).

Банк не вимагатиме погасити частину тіла кредиту, що суттєво знизить платежі в майбутньому.

У зв'язку із завершенням кредитних канікул, ОМП у червні складатиметься з усіх відсотків, нарахованих і непогашених за період канікул. У липні платіж буде набагато меншим, оскільки складатиметься лише з поточних відсотків.

З 1 березня до 31 травня 2022 року для клієнтів Ощадбанк призупинив нарахування відсотків за користування іпотечними кредитами, автокредитами, енергокредитами, «теплими» кредитами, кеш-кредитами та кредитними картками.

У разі несплати або неповної сплати клієнтом чергового платежу банк не відображатиме інформацію у кредитній історії позичальника та поручителя.

У разі несплати або неповної оплати клієнтом чергового платежу за кредитним договором у період дії в Україні воєнного, надзвичайного стану та у 30-денний строк після його припинення чи скасування банк не нараховуватиме штрафні санкції і пені.

З 1 червня до 23 серпня 2022 року для клієнтів-власників кредитних карток Ощадбанк продовжив кредитні канікули на нових умовах. Вартість кредиту знижена вдвічі. За кредитними картками (крім «Кредиту під заставу депозиту», «Кредиту-розстрочки» й у разі індивідуальної процентної ставки за кредитним договором) встановлюється річна процентна ставка у розмірі 50% від зазначеної у договорі, а розмір обов'язкового платежу за тілом кредиту становитиме лише 2% суми використаного кредиту замість 5%.

З 1 червня Кредобанк відновив мінімальний платіж за кредитною карткою у розмірі 2% від тіла кредиту плюс нараховані відсотки та прострочені платежі за минулі періоди. Такі умови діятимуть упродовж трьох місяців.

З 1 вересня 2022 року мінімальний платіж за кредитною карткою становитиме 5% від тіла кредиту плюс нараховані відсотки та прострочені платежі за минулі періоди згідно з умовами чинних договорів.

2 червня 2022 року Національний банк ухвалив рішення про підвищення облікової ставки одразу у 2,5 рази – з 10 до 25% річних. Це найближчим часом призведе до зростання вартості ресурсів, і банки будуть змушені піднімати ставки як за депозитами, так і кредитами.

Як наслідок, вартість обслуговування кредитів, що діють, може істотно зрости.

Отримати новий кредит або кредитний ліміт по картці стане ще складніше – особливо тим, хто мав проблеми з погашенням уже наявних кредитів.

З початку війни багатьом українцям довелося залишити країну. Зрозуміло, що процес обслуговування кредитів істотно ускладнився. Як же правильно вчинити в цій ситуації?

Finance.ua спеціально для них підготував кілька корисних порад:

- Хай там як – постарайтеся не залишати все «на самоплив». Проблема сама собою не «розсмокчеться», а взятий кредит не спишеться.

- Уважно вивчіть умови щодо наявних кредитних канікул та послаблень для клієнтів, встановлених банками. На сайтах банків є всі деталі, а нюанси можна уточнити в онлайн-чатах банків.

- По можливості – гасити хоча б мінімальний обов'язковий платіж. Практично у кожного банку передбачена можливість зробити це дистанційно з будь-якої країни світу.

- У разі появи вигідних пропозицій (як у прикладі з Альфа-Банком) – не відмовлятися від них, а постаратися скористатися. Чекати, що банк запропонує списати до половини боргу, не варто: такого, найімовірніше, не буде.

- Пам'ятати, що зіпсувати собі кредитну історію дуже просто. Відновити її буде складно.

Не забувайте, що в будь-якій ситуації можна знайти вихід, якщо його шукати.