Зміст

ПриватБанк – 28 років потому

Як створювався, зростав і ледь не луснув найбільший банк країни

ПриватБанку 28 років. За цей час банк, який колись уміщався в декількох кімнатах гуртожитку, зміг стати найбільшим в країні і одним з найбільш технологічних у Європі, але опинився на межі банкрутства і в підсумку був націоналізований. Сьогодні день народження «Привату». Це привід згадати основні віхи розвитку цього унікального проекту.

Оновлено 20 квітня 2020

Ідея створення ПриватБанку належить колишньому першому секретарю дніпропетровського облкомітету комсомолу Сергію Тігіпку. Після розвалу СРСР він працював заступником голови невеликого дніпропетровського банку, після чого вирішив створити власний. Цю ідею він презентував кільком місцевим підприємцям. Тими, хто до неї прислухався, виявилися Леонід Милославський – син одного з цеховиків (підпільного радянського підприємця), а також два його партнери: Геннадій Боголюбов і Олексій Мартинов. Третього партнера – Ігоря Коломойського – довелося переконувати. Він був за те, щоб обслуговуватися в уже існуючих банках і вкладати гроші в створення власного не хотів. Але погодився після того, як Тігіпко запропонував засновникам видати частину грошей, вкладених у банк, у вигляді кредитів їхнім же компаніям. На той момент вони торгували оргтехнікою і товарами народного споживання.

Зліва направо: молоді Ігор Коломойський, Геннадій Боголюбов і Сергій Тігіпко

Ліцензію ПриватБанк отримав 19 березня 1992 року. Назву придумав Тігіпко, який став головою правління. Перший офіс «Привату» розташовувався в гуртожитку Дніпропетровського механіко-металургійного технікуму, де він колись працював заступником директора з навчально-виховної роботи. Дочка директора технікуму стала главою кредитного управління. Інша команда складалася з близьких Тігіпку людей по комсомолу, а також кількох інженерів і програмістів.

Перші років п'ять бізнес «Привату» (втім, як і інших банків) був заточений в основному на корпоративний сектор. А саме: видача кредитів компаніям і обслуговування безготівкових платежів. Тігіпко зміг вивести банк в лідери на цьому терені. Він купив за кордоном комплексну програмну систему для банків – Equation. Вона була здатна впоратися з великим потоком клієнтських заявок. Підприємці охоче співпрацювали з ПриватБанком, який працював значно спритніше, ніж неповороткі держбанки.

Перше лого ПриватБанку

Бізнес його акціонерів, які з торгівлі оргтехнікою переключилися на феросплави і нафту, набирав обертів. На рахунках осідали вільні гроші. Це дозволяло «Привату» видавати кредити овернайт, на яких тоді можна було заробляти до 600% річних. Щоб залучати короткі гроші бізнесу, банк навіть зняв рекламу.

Приватбанк відразу став заробляти і на міжнародних платежах. Налагоджувалися ділові зв'язки між колишніми союзними республіками. Бізнес був готовий платити хороші відсотки (5-6%) за оперативні грошові перекази між країнами СНД, перш за все з Росією. Тоді це було проблемою. Паперові платіжки з Києва їхали в Москву в Центробанк, звідти в головний обчислювальний центр і тільки потім на рахунок одержувача. В результаті гроші йшли тижнями. ПриватБанк зміг вирішити цю проблему.

Вже влітку 1992 року Тігіпко домовився з одним з московських банків про проходження платежів без фактичного руху грошей між країнами. І, відповідно, без участі їхніх центробанків. Банки відкрили один одному коррахунки, на яких збиралися кошти їхніх клієнтів у сусідній країні. У підсумку банк в Москві оплачував контракти клієнтів «Привату» в Росії, а той, у свою чергу, забезпечував грошима зобов'язання російських компаній в Україні. В результаті швидкість проведення платежів скоротилася до тижня. Через півроку подібні двосторонні договори між собою підписали 15 банків з різних колишніх союзних республік, а швидкість проведення платежів уже рідко перевищувала добу.

Бізнес «Привату» стартував настільки активно, що наприкінці 1992 року акціонери запропонували Тігіпку партнерство, побоюючись, що він піде і створить новий банк. У 1994 році він відкрив дочірню структуру в Росії – Москомприватбанк, що ще більше спростило грошові перекази з цією країною. За півроку російська дочка стала одним з найбільших гравців ринку валют країн СНД.

Будівля, в який колись був перший офіс ПриватБанку

Через кілька років «Приват» вже не вміщувався в декількох кімнатах гуртожитку. Його головний офіс перебрався в нове відремонтоване приміщення на Набережній Перемоги. На місці першої штаб-квартири ПриватБанку – на вул. Юліуша Словацького в Дніпрі – сьогодні розташований навчальний центр «Логос» і кафедри приватного університету ім. Альфреда Нобеля.

Роздрібний бізнес «Привату» починався в 1993 році з оформлення депозитів для фізосіб. Своєї мережі філій у нього ще не було, тому довелося викручуватися. Банк домовився з поштою про те, що депозити від його імені будуть оформлятися в її відділеннях. Але це був тимчасовий захід.

Для роздрібної торгівлі була потрібна своя філіальна мережа. Тігіпко це розумів і паралельно починав її розвивати. Перший офіс для приватних клієнтів відкрився неподалік від головного – в будівлі технікуму. Оформлення вкладів було досить витратною за часом процедурою. А попит на послугу був. Незважаючи на колосальну інфляцію – в 1993 році вона склала 10155% – ті, у кого були гроші, несли їх у банки. «Приват» тоді платив за депозитами 600% річних. Вранці перед офісом навіть утворювалися черги з вкладників.

Виправити ситуацію змогла програма для обслуговування приватних осіб, яку банк розробив своїми силами і запустив у березні 1993-го. Вона значно скоротила час оформлення депозитів. Вже до літа у нього було кілька десятків тисяч вкладників. Через три роки свої гроші в «Приваті» зберігали близько 27 тисяч осіб, а кількість філій банку налічувала майже 200 відділень по всій країні.

У 1996 році «Приват» став одним з перших українських банків, хто почав працювати з міжнародною платіжною системою Visа. Але для запуску карткового бізнесу потрібно було розірвати порочне коло. Щоб створити попит на картки (тоді ще тільки дебетові), потрібна була інфраструктура: банкомати та платіжні термінали в магазинах. Але щоб в її розвитку був сенс, у людей повинні бути ці самі картки. Вирішили почати з терміналів і банкоматів.

Потрібно було домовитися з супермаркетами про встановлення POS-терміналів. Переконати ритейлерів почати користуватися пристроями для розрахунку картками, яких тоді ще майже ні у кого не було – непросте завдання. Бувало, що менеджери «Привату» йшли на хитрість: просили в м'ясному відділі нарізати ковбасу, а на касі пропонували розрахуватися карткою. Продати нарізаний продукт було куди складніше. Тому після N-ї кількості таких випадків керівництво магазинів погоджувався на встановлення терміналів.

У 1995 році в Україні відбувалася масова приватизація. Людям видавалися іменні ваучери, які вони потім могли обміняти на акції держкомпаній. Продавати їх було заборонено, але віддавати в управління нічим не заборонялося. Заповзятливі люди цим користувалися – створювали довірчі трасти і брали у людей папери в управління, а по факту – купували за $5-10. Збираючи пакети побільше, вони потім з націнкою продавали їх великим інвесторам.

Приватбанк не був осторонь процесу. Тігіпко доручив створити спеціальний «фондовий» підрозділ, який організував роботу центрів з прийому ваучерів. У перший день їхньої роботи люди принесли тисячі паперів. За пару років «Привату» вдалося зібрати понад мільйон сертифікатів, завдяки яким банк став співвласником кількох великих підприємств: Нікопольського заводу феросплавів, рудника «Суха балка», «Дніпроазоту», Дніпровського заводу металевих виробів, кількох ГЗК і інших.

Олександр Дубілет прийшов у ПриватБанк в 1992 році і був одним з перших його співробітників. Через два роки Тігіпко зробив його своїм заступником голови, який відповідав за валютні операції на міжбанку. А в 1997-му, коли Тігіпко пішов у політику (в квітні він став віце-прем'єр-міністром в уряді Лазаренка), Дубілет очолив банк.

Зліва направо: Олександр Дубілет та Сергій Тігіпко

За словами колишніх менеджерів «Привату", Тігіпко і Дубілет – дуже різні люди. І їхні стилі керівництва теж відрізнялися. Якщо перший був більш відкритим і міг обмінятися жартом навіть з прибиральницею, то другий був стриманим і людські стосунки підтримував здебільшого з керівним складом. В якості мотивації за відданість і хороші результати в роботі Тігіпко міг подарувати підлеглому квартиру. У Дубілета підхід до мотивації був більш системним, і все залежало лише від результатів.

Проте Тігіпко вирішив залишити замість себе саме Дубілета. І той став перебудовувати банк під себе: міняв правління, розділив банківські підрозділи за принципом прибутковості на «видобувні» і «супроводжуючі». Щоб уникнути плинності кадрів, він доручив стежити за тим, щоб зарплати в «Приваті» були в середньому на 10% вищими від ринкових. А ще Дубілет читав багато бізнес літератури і був відкритий до інновацій, заохочував тих, хто готовий їх впроваджувати. Деякі книги, які подобалися йому, були обов'язкові до прочитання керівникам банку, деякі – всім співробітникам без винятку.

Дубілет заохочував інновації і створив у банку благодатне середовище для їх появи. Будь-який співробітник міг запропонувати ідею. Якщо вона подобалася його керівникам, вона рухалася далі, поки не потрапляла на стіл голові правління.

На початку нульових він прочитав книгу Білла Гейтса «Бізнес зі швидкістю думки», яка справила на нього сильне враження. «Приват», як і інші банки, потопав у потоці паперів. Дубілет розпорядився перевести банк на внутрішній електронний документообіг, про який у своїй книзі розповідав глава Microsoft.

Якось співробітник донецької філії Олександр Витязь запропонував створити програму з віддаленого обслуговування бізнес-клієнтів. Дубілет погодився і перевів талановитого співробітника в головний офіс. Так в Україні з'явився перший sms-банкінг. У інших банків тоді нічого подібного не було навіть у проекті. Пізніше Витязь стане заступником Дубілета.

Олександр Вітязь

У 2001 році Витязь запустив перший в країні інтернет-банк, який став прообразом сучасного Приват24. Система дозволяла в режимі реального часу управляти грошима. Ще через рік Витязь очолив в банку новий департамент – «Центр електронного бізнесу» – під який виділили цілий поверх. ЦЕБ став джерелом всіх інновацій в ПриватБанку. Там під мікроскопом вивчали всі технологічні новинки – смартфони і їх нововведення типу Touch ID, розумні годинники, окуляри, месенджери тощо, і думали, як це можна застосувати в банкінгу.

У 2011 році на конференції Finnovate Europe, що проходила в Лондоні, «Приват» представив своє нове дітище ЦЕБ – платіжний сервіс LiqPay. Він дозволяв приймати платежі і переказувати гроші по всьому світу за допомогою мобільного телефону. LiqPay взяв тоді головний приз Best of Show.

Але особлива гордість Витязя і його команди – хмарна операційна система Corezoid. За словами самого Витязя, з її допомогою можна «скласти практично будь-яку інтернет-послугу за лічені години».

У грудні 2003 року ПриватБанк став першим українським банком, що випустив євробонди. Сума розміщення склала $100 млн. Папери купили великі банки і приватні інвестори з Великобританії, Данії, Греції та інших країн світу. Причому обсяг заявок на придбання цих паперів перевищив обсяг випуску. На «Приват» на той момент випадало 14% від усіх депозитів фізосіб і 30% від усіх виданих українцям кредитів. Він видав 4 мільйони карток – 43% від усього виданого в Україні банківського пластику.

У 2003 році мережа ПриватБанку розрослася до 1500 відділень і 1000 банкоматів і 13 000 POS-терміналів. Але Дубілет продовжував експансію на ринок. Для просування пластику та інших продуктів стали залучати багатьох співробітників нижчої ланки. Їхня зарплата безпосередньо залежала від кількості проданих банківських послуг.

У кожного департаменту була своя норма. У тих, хто безпосередньо контактує з клієнтами, вона була більша. У тих, хто з ними справи не мав – менше. Але продавали майже всі: бухгалтери, IT-шники, юристи та інші. Співробітник, наприклад, не міг піти у відпустку, поки не продасть кілька кредиток «фізикам» і не залучить на обслуговування кілька «юриків». За невиконання плану штрафували, іноді навіть звільняли. В результаті всі друзі, близькі менеджерів «Привату» мали як мінімум одну (а часто кілька) карток.

Ясна річ, нововведення припало до душі не всім. Щоб справа йшла краще, співробітники проходили тренінги з продажів і здавали тести на знання банківських продуктів. І, щоб на особистому прикладі показати, що все можливо, Дубілет іноді сам вирушав у оперзал обслуговувати клієнтів і продавати послуги.

Приблизно так проходили тренінги з продажів для персоналу «Привату»

Настільки агресивна система продажів давала результати. У 2005 році чистий прибуток ПриватБанку склав 475,6 млн гривень. Він був абсолютним лідером ринку за цим показником. І з 2007 по 2014 роки вона не опускалася нижче мільярда гривень.

Восени 2008 року почалася світова криза і банкопад, не обійшовши стороною Україну. Курс гривні впав з 5 до 8 грн за долар. Посипалися такі банки, як «Промінвест», «Надра», «Родовід», «Укргазбанк». «Приват» теж трусило. НБУ тоді виділив своїм підопічним майже 37 млрд гривень рефінансування, з яких 3,4 млрд дісталося ПриватБанку. Загалом станом на середину 2010 року він був винен регулятору понад 8 мільярдів. Час був непростий, але, як виявилося, далеко не найтіжчий для «Привату».

У 2014 році, після того як Росія захопила Крим і розв'язала війну на сході України, економіка країни увійшла в глибоке піке. Люди почали забирати гроші з банків. З «Привату» на початку року вкладники винесли близько 70 мільярдів гривень. НБУ, звісно, допомагав рефінансуванням. За 2014-2015 роки він видав ПриватБанку понад 30 мільярдів кредитів, але це не покривало і половини відтоків. Решту акціонери перекривали самі.

У березні 2014-го співвласник ПриватБанку Ігор Коломойський став губернатором Дніпропетровської області. В одному з перших своїх інтерв'ю на новій посаді він оцінив поведінку президента Росії Путіна терміном «шизофренік маленького зросту». Той потім відповів на це реплікою про «унікального пройдисвіта» Коломойського. Але словесною перепалкою справа не закінчилася. Майже відразу після цього почалися проблеми у «ПриватБанку» і кримського підрозділу «Привату».

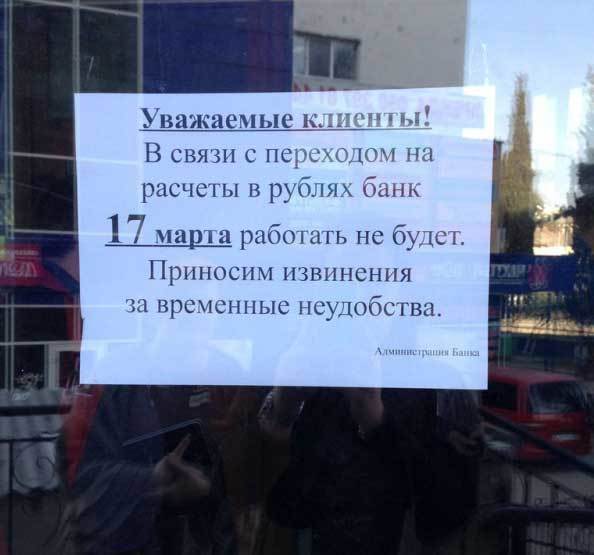

У російський банк ввели тимчасову адміністрацію, але там в підсумку все обійшлося досить благополучно. Він був проданий місцевому Бінбанку за 6 млрд рублів (1,3 капіталу). У Криму, де «Приват» був безперечним лідером ринку, ситуація виявилася складнішою. Переговори про продаж кримської філії росіянам теж велися, але успіхом так і не увінчалися. Всі відділення «Привату» там закрилися 17 березня. Кримчани на той момент зберігали в ньому 19,3 млрд гривень депозитів – понад 80% від усіх вкладів фізосіб на півострові. Тим, хто потім отримав російські паспорти, гроші повертала вже російська «влада». Тим же, хто перебрався на материкову Україну, доводилося з трудом вибивати свої гроші через головний офіс Приватбанку.

Оголошення на дверях одного з кримських офісів ПриватБанку в 2014 році

Майно кримської філії – приміщення, техніку, банкомати, термінали, транспорт – нова «влада» Криму експропріювала. Пізніше ним стали розпоряджатися російські РНКБ і Генбанк, які були під санкціями. «Приват» оцінив свої втрати на півострові в $1 мільярд і намагається відсудити його у Росії в Стокгольмському арбітражі.

Після початку військових дій, звіс, постраждала і та частина «Привату», яка була на Сході країни. Особливо після заяв Коломойського про Путіна. При захопленні будь-якого населеного пункту погроми відділень банку, винесення готівки і викрадення інкасаторських автомобілів, були для сепаратистів частиною «обов'язкової» програми. Офіси громили в Донецьку, Горлівці, Маріуполі, Єнакієвому, Краматорську та інших регіонах ОРДЛО. Наприклад, 2 липня 2014 року з одного донецького відділення було вкрадено 15 мільйонів гривень.

Розгромлений офіс «Привату» в окупованому Донецьку

Але при цьому банк продовжував працювати. Перші чутки про те, що у «Привату» серйозні проблеми, поповзли в 2015-му.

Влітку 2015 року НБУ проводив стрес-тести двадцятки найбільших банків. Перевірка йшла кілька місяців. Її результати були оприлюднені на початку 2016- го: регулятор виявив «діру» в капіталі ПриватБанку розміром в 113 млрд гривень. До кінця року ця цифра зросла до 148 млрд. Нацбанк не влаштувала якість кредитів на суму 155 млрд гривень, виданих деяким корпоративним клієнтам. На його думку, це були компанії самої групи «Приват», а також невеликі фіктивні фірми, чиї позики були нічим не забезпечені. Акціонери і керівництво ПриватБанку з цим не погоджувалися, стверджуючи, що кредитувався тільки той бізнес, який реально працює.

Їх поставили перед вибором: докапіталізація або націоналізація. Нацбанк пропонував власникам оздоровити капітал «Привату» в три етапи. Перший – реструктуризувати кредитний портфель: перевести кредити на більш прозорі працюючі компанії з реальними грошовими потоками. Другий – внести матеріальні застави за кредитами. Третій – решту суми покрити капіталом. Коломойський не був у захваті від цієї ідеї. Переговори йшли кілька місяців. Він обговорював ситуацію навколо «Привату» з керівництвом НБУ і президентом Петром Порошенком.

Ігор Коломойський розмовляє з екс-главою НБУ Валерією Гонтаревою

В результаті власники із запізненням виконали тільки другий етап – внесли застави за кредитами. Так на балансі «Привату» опинилися гірськолижний курорт Буковель, стадіон Дніпро-Арена, літаки МАУ, нафтобази, офісні приміщення та інша нерухомість.

У листопаді 2016 року переговори про докапіталізацію завершилися, і почалося обговорення передачі ПриватБанку в державну власність. Тоді це був найбільший український приватний банк, на який припадав 21% активів всієї банківської системи, 36% вкладів фізичних осіб, 51% виданих пластикових карток і 61% всіх банкоматів. У грудні він був націоналізований за символічну 1 гривню. А колишні акціонери зобов'язалися погасити або реструктуризувати портфель кредитів, виданих їхнім компаніям.

Відразу після націоналізації держава влила в «Приват» 25 млрд гривень рефінансування, а також ОВДП на суму 107 млрд, які банк в будь-який момент міг обміняти на живі гроші. Крім того, в капітал були списані гроші з рахунків компаній, пов'язаних, на думку НБУ, з колишніми акціонерами – ще близько 30 млрд гривень. У 2016 році чистий збиток ПриватБанку перевищив 135 мільярдів гривень.

Передача банку державі пройшла мирно, але колишні акціонери вирішили, що все ж незаконно. Позов проти націоналізації держава отримала в 2017 році – майже відразу після того, як вона відбулася. Він два роки лежав в Окружному адміністративному суді Києва. Навесні 2019 року суд повірив доказам адвокатів Коломойського. Він вирішив, що операція з передачі ПриватБанку в держвласність була неправомірною, а також скасував рішення НБУ про список пов'язаних з колишніми акціонерами компаній.

Зараз судова війна являє собою кілька тисяч позовів. Колишні акціонери атакують по всіх фронтах. Люди і компанії, які раніше були визнані пов'язаними, зараз вимагають скасування такого статусу і повернення коштів, списаних на користь капіталу банку. Зокрема, брати Григорій та Ігор Суркіси. «Профспілка» працівників ПриватБанку вимагає звільнення нинішнього керівництва. У хід йде і безліч інших аргументів.

Ігор Коломойський має намір повернути ПриватБанк

Держава в свою чергу звинувачує колишніх власників у шахрайстві і привласненні $3 млрд банківських грошей. ПриватБанк збирається судитися з ними в Англії. У 2017-му він домігся арешту активів Коломойського і Боголюбова по всьому світу на суму в $2,5 млрд і обмежень для них на витрати – не більше 20 тисяч фунтів на тиждень. Восени минулого року апеляційний суд Лондона постановив, що позов ПриватБанку проти екс-акціонерів таки буде розглянутий в Англії. Але станеться це, швидше за все, вже наступного року.

ПриватБанк і надалі продовжує обслуговувати мільйони клієнтів. І масштаби його діяльності вражають. Частка «Привату» на ринку роздрібних депозитів становить 33%. У банку понад 17 мільйонів активних банківських карток (за якими проводяться реальні транзакції). Його інтернет-банком користуються понад 11 мільйонів осіб, з яких 4 мільйони регулярно оплачують в ньому комуналку (торік її сума склала 144 млрд гривень). «Приват» щомісяця продає клієнтам десятки мільйонів доларів і євро (і це тільки онлайн). І, схоже, його стабільності нічого не загрожує. Адже він давно став банком категорії big to fail – «занадто великий, щоб померти». І якщо впаде він, не факт, що встоять усі інші. Саме тому держава його і врятувала, вливши в нього $5 мільярдів.