Зміст

Купівля житла на «первинці»

Як правильно оплатити перший внесок і не «нарватися» на фінмон

Раніше для того, щоб зробити велику покупку, кошти на яку вся сім'я збирала не один рік, було потрібно тільки одне: мати необхідну суму грошей. Так було доти, доки в Україні не ухвалили Закон про фінансовий моніторинг.

Оновлено 20 квітня 2021

Ще 28 квітня 2020 року набув чинності новий Закон про фінансовий моніторинг. Відтоді всі платежі на суму від 400 тис. гривень (добре запам'ятайте цю цифру. – Ред.) треба ретельно обґрунтовувати.

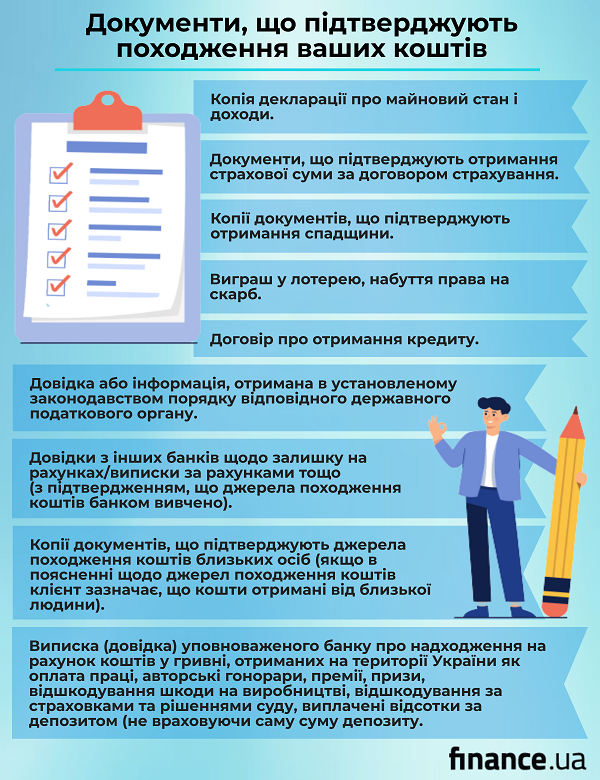

Простіше кажучи: якщо ви плануєте зробити покупку на суму, що перевищує 400 тис. грн, будьте готові до того, що банк запитає у вас документи, що підтверджують походження ваших коштів.

А що ж робити, якщо подібних документів немає? Наприклад, молода сім'я кілька років працювала за кордоном (скажімо, в Польщі). Відкладала євро, щоб купити квартиру в Києві. Невже для них можливість купити квартиру в новобудові втрачена назавжди?

Не варто впадати у відчай. Якщо на щось є попит – є і пропозиція.

Журналісти Finance.ua вирішили дізнатися, чи є можливість зробити перший внесок за квартиру, сплативши платіж на рахунок компанії-забудовника, якщо з документами, що підтверджують походження коштів, скрутно (простіше кажучи, їх зовсім немає).

Виявилося, що все далеко не так безнадійно. Так, великі банки вирішили не сваритися з Держкомфінмоніторингом (так скорочено називають державну службу фінансового моніторингу України. – Ред.).

Наприклад, в «Укргазбанку» порадили вносити суму частинами прямо на рахунок забудовника, розміром не вище ніж 400 тис. гривень.

Скарбник одного з великих банків, який побажав залишитися невідомим, порадив нам пошукати удачі в дрібних банках, які в умовах жорсткої конкуренції і прагнучи вижити готові виручити потенційних клієнтів.

Ми скористалися порадою. Ось, що вдалося дізнатися.

Суми до 3 млн гривень можна проводити без надання документів про походження коштів.

Для здійснення платежу необхідно відкрити рахунок. Коштує це 100 грн.

Комісія за здійснення платежу на рахунок забудовника (в іншому банку):

- До 500 тисяч гривень – 0,5% від суми, максимум 820 гривень;

- Від 500 тисяч до 1,5 млн гривень – фіксована 1520 грн;

- Від 1,5 до 3 млн гривень – фіксована 2020 грн.

Рахунок в банку залишається відкритим, згодом його можна використовувати, якщо треба проводити наступні платежі.

У цьому банку також пообіцяли допомогти. Тут здійснити подібну оплату можна навіть без відкриття рахунку.

Сума, яку можна оплатити на рахунок забудовника без надання підтверджувальних документів, залежить від сімейного стану покупця житла. А також від того, чи є він ФОП (фізична особа-підприємець).

Якщо покупець не перебуває у шлюбі – до 2 млн гривень без документів.

Якщо перебуває у шлюбі, допустима сума збільшується в 2 рази – до 4 млн гривень.

Якщо зареєстрований як ФОП і перебуває у шлюбі – до 5 млн гривень.

Комісія за переказ коштів у національній валюті без відкриття рахунку – 0,8% від суми, мінімум 15 і максимум 2500 грн.

Додатково банк бере плату за перерахунок готівки, яка є різною залежно від того, в який час дня кошти вносяться в касу:

- при внесенні до 15:00 – 700 грн;

- після 15:00 – 1100 грн.

Як бачимо, тут дорожче, ніж в Акордбанку. Зате можна буде здійснти платіж понад 3 млн гривень.

Нам відповіли, що здійснити подібний платіж можна лише на суму до 1,8 млн гривень. Як і в попередньому банку, оплату можна провести без відкриття рахунку, але коштувати це буде дорожче: 0,3% від суми, максимум 3500 грн.

В опитувальному листі нам порадили вказати місце, де працювали до роботи за кордоном (за легендою, ми – «гастарбайтери» з Польщі. – Ред.), а в графі «походження коштів» вказати: фінансова допомога родичів, власні заощадження.

У цьому банку нам озвучили максимальну суму, яку можна буде оплатити без фінансового моніторингу, у розмірі 2 млн 870 тисяч гривень.

За відкриття рахунку доведеться заплатити 250 гривень.

Платіж на суму до 2 млн гривень обійдеться в 3 тис. гривень комісії максимум, понад 2 млн гривень – 0,2% від суми без обмеження за максимумом.

Нам дозволили оплатити без підтверджувальних документів лише один платіж до 1 млн гривень. Комісія при цьому становитиме 0,5%, максимум 1000 гривень.

На наше запитання: «А чи можна розбити суму на кілька платежів?» – була отримана чітка відповідь: «Ні, всі інші платежі вже будуть спрямовані на фінмоніторинг».

Під час підготовки тексту ми завітали і у відділення Універсалбанку. Банк більший, ніж раніше перераховані, і тут на нас чекав приємний сюрприз.

Виявляється, Універсалбанк вільно приймає подібні платежі в сумі до 3 млн гривень, і максимальна комісія для забудовників у них становить лише 1 тис. гривень. Ось що означає клієнтоорієнтований банк.

Нам відразу повідомили, що нічим допомогти не зможуть.

Тут ми отримали ту саму відповідь.

І в цьому банку те саме. Платежі до 400 тис. гривень. Все, що вище, треба підтверджувати.

Підсумок нашого походу по фінансовим установам виявився не таким вже поганим. У шести банках з дев'яти нам погодилися допомогти. При цьому список необхідних документів – гранично простий:

- паспорт;

- ідентифікаційний код;

- договір із забудовником із зазначенням реквізитів для платежу.

Щоб було простіше вирішити, яким банком вигідніше скористатися, ми склали невелику табличку. У ній порахували, в яку суму обійдеться платіж у розмірі 1, 2 і 3 млн гривень в тому чи іншому банку з урахуванням всіх додаткових платежів і комісій: