Зміст

Не тільки депозити. Куди вкласти гроші під %?

Накопичувальні рахунки та кредитки для зберігання вільних коштів

Гроші можна зберігати вдома, а можна на депозиті. Обидва варіанти мають свої плюси та мінуси. Але є і третій варіант – накопичувальні рахунки чи кредитні картки. Він поєднує в собі сильні сторони перших двох і позбавлений недоліків.

Оновлено 06 квітня 2021

Говорячи про накопичення, багато з нас часто мають на думці одне з двох понять: гроші «під подушкою» чи депозит у банку. Перший варіант зручний тим, що гроші завжди напохваті, якщо вони раптом знадобляться. Але він небезпечний і не приносить жодного прибутку.

Другий – депозит – прибутковий, гроші надійно зберігаються в банку, але він їх на якийсь час «заморожує», роблячи недоступними (або ж доступними, але без відсотків, якщо забирати їх достроково).

А як бути, якщо заощадження можуть знадобитися в будь-який момент, але зберігати їх удома боязко? Для цього є третій, проміжковий варіант. Він дозволяє заробляти, зберігаючи гроші в банку, і водночас вони завжди будуть під рукою.

Ідеться про так звані «накопичувальні рахунки», а також про кредитні картки, що дають хороший відсоток на залишок власних коштів. Ми наведемо приклади тих та інших і розповімо, як ними користуватися.

За образом і подобою славетної приватбанківської «Скарбнички», але з істотними змінами та допрацюваннями був створений сервіс, який розробники monobank невигадливо назвали «Банка».

Банка – це зручний сервіс накопичення грошей в різний спосіб на будь-які цілі. Водночас мету накопичення можна зазначити одразу ж при створені Банки. Накопичувати можна чотирма різними способами:

- округлення залишку на картковому рахунку (до 10, 100 або 1000 грн);

- округлення суми витрати. Величина округлення падатиме на рахунок Банки;

- визначений (заздалегідь заданий) відсоток від витрати. Аж до 100% включно. Тоді рівно стільки, скільки ви витратили, падатиме в Банку;

- регулярний платіж.

Створити Банку (як і розбити її) можна будь-коли, тобто це гроші, які завжди доступні, але водночас вони не лежать на картковому рахунку.

Перелічуючи беззаперечні переваги, потрібно згадати один істотний недолік цього інструмента: не можна зафіксувати процентну ставку по створеній Банці. Як тільки банк вирішить переглянути відсотки по картковим рахункам, автоматично змінюється і відсоток по Банці. На жаль, останнім часом тільки в менший бік.

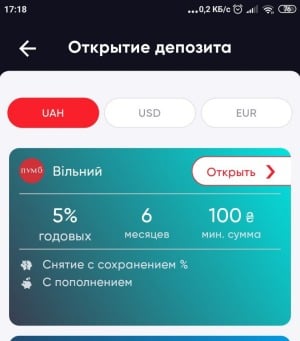

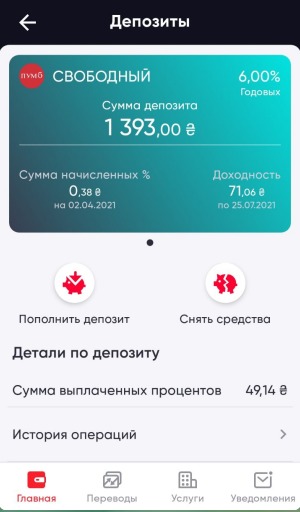

Депозит «Вільний» від банку ПУМБ – це звичайний накопичувальний рахунок, який можна у будь-який час поповнити. С цього рахунку будь-коли можна зняти потрібну суму. Незнижувального залишку немає, тобто можна зняти з нього всі гроші, і за такої умови він продовжує діяти.

Для його відкриття вистачить покласти всього 100 гривень:

При відкритті «Вільного» процентна ставка фіксується на 6 місяців – аж до закінчення строку дії депозиту. І навіть якщо банк зменшуватиме процентні ставки по депозитах, ставка по такому рахунку залишається незмінною. У цьому його безсумнівна перевага як рівняти з Банкою від monobank або іншими схожими рахунками «до запитання».

Недоліком цього рахунку є те, що не можна налаштували його автоматичне поповнення: це доведеться щораз робити вручну. У десктопній версії інтернет-банку та мобільному застосунку поповнення та зняття «Вільного» реалізовані дуже зручно.

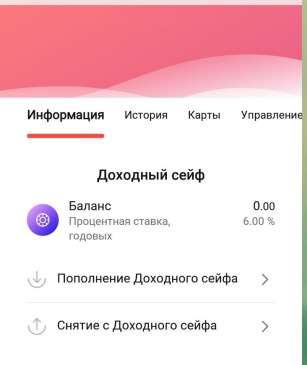

Окремим випадком накопичувального рахунку є «Дохідний сейф» від «Альфи». Це додатковий рахунок, що відкривається до вашого карткового. Поповнити його чи зняти з нього гроші можна через інтернет-банк (мобільний і десктопний), перевівши потрібну суму з рахунку на рахунок. У мобільному застосунку Sense Super App це робиться в пару натискань:

Процентні ставки залежать від пакета послуг, у межах якого ви оформите картку Альфа-Банку:

- Пакет «White» – 5% річних (гривня);

- Пакет «Black» – 6% річних (гривня);

- Пакет «Graphite» – 7% річних (гривня).

Якщо картка блокується та перевипускається, рахунок «Дохідного сейфу» прив’яжеться до нової і буде доступний для користування.

Плюс «Дохідного сейфу» в тому, що доступ до нього можливий тільки через інтернет-банк My Alfa-bank. І навіть якщо ви загубите картку, або її хтось вкраде, до ваших грошей ніхто не дістанеться.

У тому ж і його мінус – окрім як через інтернет-банк його не поповнити. І якщо під рукою немає мобільного телефону чи комп’ютера, скористатися грошима з «Дохідного сейфу» теж не вийде.

Декотрі банки вирішили не заморочуватися з відкриттям додаткових рахунків до карток чи накопичувальних депозитів. Вони просто сплачують хороший процент на залишок по звичайному картковому рахунку, заохочуючи тим клієнтів тримати на своїх картках вільні гроші.

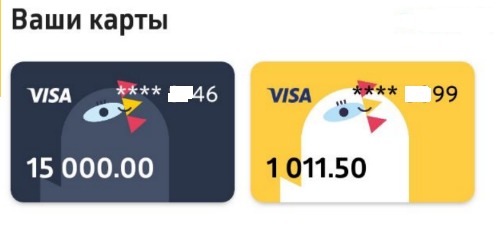

Мабуть, найяскравіший приклад такого підходу – Форвард банк і його картка «КОКО КАРД».

Картка оформлюється в банку у двох варіантах – кредитна й дебетна. На обох можна зберігати свої кошти, отримуючи за цим 8,5% річних. Якщо залишок на дебетовій картці не перевищує 15000 гривень, банк нараховує 15% річних. На 15000,01 грн – вже 8,5%. Гроші можна внести на картковий рахунок готівкою в касі чи зробити переказ з іншого банку через систему електронних платежів НБУ або простим переказом з картки на картку.

Окрім пристойного відсотку на залишок, картки «КОКО КАРД» зручні тим, що дозволяють заробляти кешбек, роблячи покупки у вибраних категоріях, до 1000 гривень на місяць.

Падіння процентних ставок по депозитах (а вони останнім часом стають усе менш цікавими) змушує змінювати свої уявлення щодо напрямків можливих інвестицій.

Одним з перспективних напрямків вкладення коштів під відсотки є онлайн-кредитування.

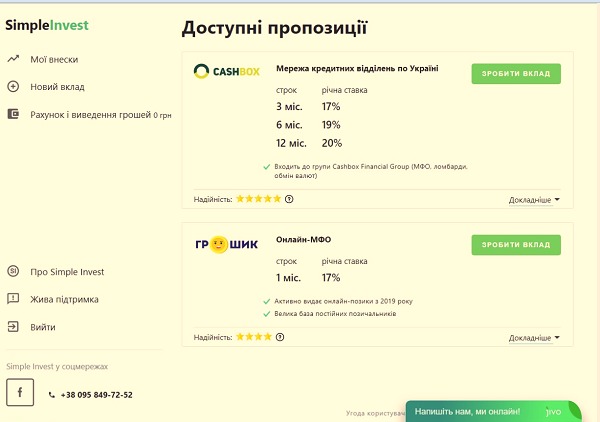

Наприклад, заснований два роки тому український майданчик для онлайн-інвестицій Simple Invest надає можливість інвестувати у викуп прав вимоги по портфелю позик мікрофінансових організацій.

Наразі онлайн-інвест-маркетплейс Simple Invest співпрацює з двома МФО: «Грошик» і CashBox.

Інвестор має можливість укласти угоду на строк від 1 до 12 місяців. Процентна ставка складає від 17% до 20% річних у гривні:

Механізм оформлення вкладу дуже простий:

- Вкладник обирає МФО й термін, на який він хоче вкласти гроші.

- Зазначає суму (на 1 місяць тимчасово приймаються вклади розміром у 1000 грн, на 3 місяці й довше – від 1000 до 100 тис. грн).

- Вводить свої особисті дані для формування договору, який підписується одноразовим ідентифікатором із СМС.

- Перераховує кошти. Це можна зробити як за банківськими реквізитами, так і простим переказом з картки на картку компанії.

- Після всього цього інформація про оформлену інвестицію з’являється в кабінеті інвестора.

По закінченню строка дії договору кошти повертаються інвестору з прибутком. Через подачу заявки на вивід в особистому кабінеті він може самостійно вивести їх на свій рахунок у банку. Додаткові комісії відсутні.