Зміст

Накопичити на пенсію. Як працюють НПФ і чи варто в них вкладати?

Все, що потрібно знати про недержавні пенсійні фонди

Якщо ви – не міністр, суддя чи прокурор, то на хорошу пенсію від держави розраховувати не доводиться. Тому, щоб не бідувати в похилому віці, про пенсії потрібно подбати самому. І починати це робити бажано якомога раніше. Варіантів накопичення грошей на потім є кілька. Як можуть в цьому допомогти недержавні пенсійні фонди (НПФ)? Давайте розберемося.

Оновлено 24 вересня 2020

В Україні НПФ функціонують вже 16 років. Їхня робота регламентується законом «Про недержавне пенсійне забезпечення», який набрав чинності 1 січня 2004 року. Це так званий третій рівень пенсійної системи, учасники якого збирають собі на старість добровільно. До першого рівня належать державні пенсії, а другий рівень – накопичення грошей в обов'язковому порядку на додаткову пенсію для всіх працюючих – ще не запущений.

НПФ бувають трьох видів – відкриті, куди можуть вкладати кошти всі бажаючі, корпоративні (для співробітників певних підприємств, наприклад, фонди НБУ, Укрексімбанку, Торгово-промислової палати України) та професійні (для працівників певних галузей, наприклад, «Магістраль» від профспілки залізничників, «Шахтар» від профспілки працівників вугільної галузі або НПФ від профспілки енергетиків).

Станом на квітень 2020 року в Україні, за даними Нацкомфінпослуг, функціонувало 64 НПФ (один з них не внесено до Держреєстру фінансових установ). Більшість з них відкриті, при цьому 90% коштів припадає на корпоративні та професійні фонди.

Сума накопичень залежить від двох складових: скільки грошей за певний період вклав учасник і наскільки вдало ці гроші були проінвестовані в різні активи.

У законодавстві жорстко прописані умови роботи НФП, щоб максимально убезпечити кошти учасників. Фонди не можуть бути визнані банкрутами. У разі ліквідації НПФ всі гроші його учасників переказуються в інший подібний фонд або в банк або страхову організацію. З грошима працюють чотири структури, всі вони мають ліцензії на певний вид діяльності.

Перша структура – сам НПФ. Це неприбуткова організація, тому доходи фонду від інвестування звільняються від податків. Весь прибуток фонд ділить між учасниками. Керує ним рада НПФ, яка обирає трьох «підрядників» для роботи з вкладами своїх учасників: адміністратора, компанію з управління активами (КУА) і банк-зберігач.

Адміністратор НПФ відкриває рахунки для учасників, проводить бухгалтерський облік накопичених коштів, формує виплати. Як правило, ці компанії ведуть звітність не одного НПФ. Наприклад, ТОВ «Адміністратор пенсійного фонду «Центр персоніфікованого обліку» (АЦПО) займається 18 НФП, ТОВ «Всеукраїнський адміністратор пенсійних фондів» веде вісім фондів.

КУА займається інвестиційною діяльністю. Головне її завдання – отримати максимальний дохід від вкладення коштів учасників НПФ в різні активи. При цьому до даних про клієнтів компанія доступу не має. Щоб максимально знизити ризики від фінансових втрат, в законодавстві прописані правила інвестування пенсійних грошей. Їх обов'язково потрібно диверсифікувати і вкладати в найбільш надійні активи:

- в державні цінні папери (ОВДП) – максимум 50%;

- в депозити в банках – до 50% (до 10% в одному банку);

- акції українських підприємств – до 40%;

- цінні папери іноземних емітентів – до 20% (до 5% одного емітента);

- нерухомість – до 10%;

- банківські метали – до 10%.

За даними Нацкомфінпослуг, в 2019 році фонди інвестували в основному в державні цінні папери (45,9%) і депозити в банках (38,5%). Набагато менше вкладено в облігації українських підприємств (7,5%), нерухомість (2,8%) і акції підприємств України (1,4%).

Заборонено кредитувати коштом учасників НПФ. На ці гроші також не можуть бути накладені стягнення або конфіскація.

Банк-зберігач обслуговує рахунки учасників НПФ.

Активи обслуговуючих компаній відокремлені від грошей пенсійних фондів. Зміна розміру коштів НПФ контролюється щодня. При цьому рада НФП може змінити всіх трьох підрядників, якщо не буде задоволений їхньою роботою.

Згідно із законом вся інформація про діяльність НПФ повинна бути відкритою. Будь-який його учасник має право вимагати не лише інформацію про стан свого рахунку, а й про діяльність НПФ в цілому.

Вкладник НПФ має право на податкові пільги. Згідно зі статтями 166 і 169 Податкового кодексу він звільняється від сплати 18% податку на доходи фізосіб. З 1 січня 2020 року знижка на податки діє на суму не більше 2940 грн на місяць, якщо вкладник платить на свій пенсійний рахунок, і на суму не більше 1470 грн на місяць, якщо він оплачує пенсійні рахунки своїх рідних.

З іншого боку, держава не гарантує збереження хоча б частини доходу учасників НПФ, як, наприклад, у випадку з депозитами фізосіб до 200 тис. грн. в приватних банках.

«Якщо банк збанкрутував, ми в дуже довгій черзі на повернення. Це зниклі гроші, на жаль. Коли був банкопад, у пенсійних фондів були втрати, – каже Ірина Васильєва, голова ради відкритого НПФ «Соціальний стандарт». – Фізичні особи підпадають під Фонд гарантування вкладів, а ми не підпадаємо. Ми дуже цього хочемо. У нас же теж зібрані кошти фізичних осіб».

Якщо людина вирішила накопичити собі грошей на додаткову пенсію за допомогою НПФ, вона має спершу вибрати фонд. Гроші від будь-якої особи приймають відкриті НПФ. У корпоративних фондах, як правило, за своїх співробітників платять підприємства. У професійних фондах внески можуть платити як підприємства окремої галузі, так і фізособи, що працюють в цій галузі.

Інформацію про роботу окремих фондів можна знайти на сайтах цих фондів і сайтах їхніх компаній-адміністраторів. Список всіх зареєстрованих НПФ і основні показники їхньої роботи можна зараз подивитися і на сайті Нацкомфінпослуг. Однак ця структура припинила існування 30 червня згідно з законом про спліт, прийнятим 12 вересня 2019 року. Її функції були розподілені між Нацбанком і Національною комісією з цінних паперів та фондового ринку (НКЦПФР). З липня контролювати роботу НФП почала НКЦПФР. Туди ж фонди будуть подавати звітність за другу половину 2020-го.

При виборі фонду потрібно звертати увагу на ключові параметри його роботи – кількість учасників, чисту вартість активів і розмір пенсійних вкладів. Співвідношення чистої вартості активів до розміру вкладів показує, наскільки вдало фонд проводить інвестиційну діяльність. У п'ятірці лідерів серед відкритих НПФ за вартістю активів в першому кварталі 2020 року – «ПриватФонд» (194,3 млн грн), «ОТП Пенсія» (181,6 млн грн), «Емерит-Україна» (178,6 млн грн), «Фармацевтичний» (140 млн грн) і «Династія» (77,8 млн грн).

Водночас є і непрацюючі фонди. За підрахунками Васильєвої, фонд якої функціонує з жовтня 2004 року, зараз в Україні працюють з грошима вкладників 46 відкритих фондів, чотири корпоративні та шість професійних. Близько 10 відкритих НПФ діяльності не провадять.

Ще один важливий момент – потрібно звернути увагу на репутацію самого фонду та компаній, які його обслуговують. В ідеалі вони повинні працювати незалежно один від одного. «Незалежність компаній – одне з основних джерел надійності фондів, – каже Дмитро Крамаренко, начальник відділу обслуговування клієнтів АЦПО. – Якщо взяти нашу компанію, то ми адмініструємо 18 фондів. З жодним ми не пов'язані, не є засновниками або співзасновниками в цих фондах. Якщо з якогось фонду почнуть пропонувати якісь сумнівні угоди, ми на це ніколи не підемо, тому що ми втратимо через один фону ліцензію».

Українці намагаються перевіряти діяльність фондів дослідним шляхом перед тим, як прийняти остаточне рішення. За словами Васильєвої, в останні три роки на ринку НПФ спостерігається цікава тенденція: молоді люди в основному 30-35 років відкривають собі рахунки в трьох фондах, а потім порівнюють їхню діяльність. «Якщо людина вже поспостерігала і вирішила, що в якомусь фонді для неї краще, тоді вона об'єднує в ньому свої рахунки», – зазначає вона.

Стати учасником НФП можна в будь-якому віці. Ними можуть бути як громадяни України, так і іноземці та особи без громадянства. Можна оформляти контракти на себе або на близьких родичів: дітей (в тому числі неповнолітніх), дружину або чоловіка, батьків, рідного брата або сестру). У другому випадку ви будете вкладником, а та людина, на користь якої переказуються гроші, – учасником НПФ.

Щоб укласти контракт з НПФ, є два варіанти дій. Перший – відвідати офіс компанії-адміністратора обраного НПФ. У цьому випадку послідовність дій така:

- Приходите з паспортом та ідентифікаційним кодом (ІПН) в офіс адміністратора НПФ.

- Визначаєте схему вкладів і їх розмір (схему надалі можна міняти раз на півроку).

- Заповнюєте анкету.

- Підписуєте пенсійний контракт.

Другий варіант – укласти пенсійний контракт онлайн. У квітні 2019 року Приватбанк і компанія АЦПО запустили механізм укладення та обслуговування пенсійних рахунків у Приват24. Але поки що ця опція доступна тільки для трьох НПФ – «ПриватФонд», «ОТП-Пенсії» і «Династії». Надалі список фондів планують збільшити. Послідовність дій у цьому випадку:

- Заходите в Приват24.

- Вибираєте вкладку «Мої рахунки» і в вертикальному списку вибираєте пункт «Друга пенсія».

- Далі натискаєте опцію «Оформити пенсійний контракт».

- За допомогою бігунка можна розрахувати додаткову пенсію, вибравши час накопичення (від 1 року до 50 років) і щомісячний платіж (від 10 до 10 000 грн).

- Натискаєте на плашку одного з представлених фондів і оформляєте контракт.

Пенсійні вклади можна робити тільки в гривні (якщо ви переказуєте валюту з-за кордону, вона переводиться в гривні). Поповнювати рахунок можна:

- через касу банку;

- онлайн;

- поштовим переказом;

- через бухгалтерію за місцем роботи.

Якщо ви пропускаєте час внесення грошей, ніяких штрафів не буде. Фонд буде оперувати тільки тими грошима, які є у вас на рахунку.

Якщо ви незадоволені роботою свого НПФ, його можна змінити. Для цього потрібно:

- підписати пенсійний контракт з новим фондом;

- прийти з паспортом, ІПН, новим контрактом до адміністратора попереднього фонду і написати заяву на переказ грошей в новий НПФ.

Через п'ять робочих днів гроші будуть зараховані на рахунок в новому фонді.

Розірвати пенсійний контракт достроково не можна. Можна призупинити вклади і потім відновити їх знову. Існує кілька винятків з цього правила (стаття 61 закону про недержавне пенсійне забезпечення):

- визнання учасника НПФ особою з інвалідністю;

- критичний стан здоров'я (онкологія, інсульт та ін.);

- виїзд за кордон;

- смерть учасника НПФ (в цьому випадку накопичені гроші отримують спадкоємці).

У цих чотирьох випадках, а також після досягнення пенсійного віку можна подати заяву адміністратору НПФ на отримання виплат. Пенсійний вік настає в 60 років. Його можна зменшити максимум на 10 років, тобто отримувати виплати з 50 років.

Однак вигідніше відстрочити виплати до 70 років. В цьому випадку гроші учасника НПФ не оподатковуються. Крім того, звільнені від податків люди з інвалідністю 1-ї групи і спадкоємці першої лінії.

З виплат іншим учасникам стягується податок на доходи фізосіб (18%) і військовий збір (1,5%). Тут схема така: якщо йде одноразова виплата, то податки (18% + 1,5%) беруться з усієї суми. Якщо виплати розтягнуті на певний термін (за законом мінімальний період таких виплат – 10 років), то оподатковуються тільки 60% від суми. При цьому після початку виплат решту грошей фонд продовжує інвестувати з метою збільшити дохід.

Одноразово гроші можуть виплатити спадкоємцям, в разі критичного стану здоров'я або виїзду за кордон, а також якщо сума накопичень нижча від мінімального розміру – 50% прожиткового мінімуму для непрацездатної людини на 10 років (з 1 липня 2020 року – 1712 грн на місяць, тобто якщо на рахунку менше 102 720 грн).

За даними останнього звіту Нацкомфінпослуг, на квітень 2020 року учасниками НПФ в Україні стали 878,3 тисяч осіб. За рік їх кількість збільшилася на 2,3%.

Загальна вартість активів фондів за весь період роботи склала 3,1 млрд грн. Кількість пенсійних вкладів досягла 2,2 млрд грн. При цьому левова частка припадала на вклади юридичних осіб – 1,98 млрд грн або 90%. Фактично основна маса грошей вноситься корпоративними НПФ за своїх співробітників. Більше половини вкладів (1,2 млрд грн) належать НПФ Нацбанку. Вкладники-фізособи за весь час накопичили для себе 239 млн грн. Середній розмір вкладів на одну фізособу в 2019 році склав 654 гривні.

Виплати отримує десята частина учасників НПФ – 84,9 тис. осіб. При цьому середній розмір одноразової виплати становить 7,5 тис. грн.

Інвестиційний дохід НПФ в 2019 році склав 432,3 млн грн, збільшившись на 24,5%. Загалом фонди заробили за весь період існування 2,2 млрд грн.

Бум розвитку НПФ в Україні спостерігався в перші чотири роки їхньої роботи. У 2008 році їх було 110. Фінансова криза 2009 року сильно вдарила по цій сфері. Багато роботодавців призупинили виплати. До 2015 року залишилося 72 НПФ. Протягом останніх декількох років великі гравці ринку поглинали дрібні фонди, багато з яких не працювали.

У липні 2019 року експерти проекту USAID «Трансформація фінансового сектору» в своєму звіті «Недержавне пенсійне забезпечення в Україні: оцінка і рекомендації» жорстко розкритикували розвиток сфери НПФ в Україні. Через відсутність широких фінансових інструментів для інвестування і дороге адміністрування (фонди можуть брати за послуги до 7% комісії) НПФ не стали популярними серед населення. Не сприяла цьому і серія скандалів з махінаціями, особливо серед корпоративних фондів. Найгучніший з них розгорівся в 2015 році, коли фонд НБУ втратив активи на 900 млн грн.

«Після 14 років існування системи недержавного пенсійного забезпечення в Україні (3-й рівень) виявилося, що це невдалий експеримент. Невдалий з точки зору охоплення фізичних осіб, загальної суми накопичених активів, витрат і реальних показників діяльності, а також, найголовніше, результатів (майбутніх виплат)», – резюмували в USAID.

Учасники ринку НПФ сприйняли цей звіт стримано, оскільки за основу порівняння бралися 2013-2018 роки, час великих фінансових потрясінь в Україні. «Ми вважаємо, це був, чесно кажучи, не дуже коректний звіт, який однозначно зіпсував імідж і налякав людей», – зазначає Васильєва.

Водночас фінансові експерти згодні з описаною картиною. «Справді, у нас НПФ для фізосіб не цікаві, – говорить Олександр Паращій, аналітик інвесткомпанії Concorde Capital. – Єдина серйозна підстава для їх існування – це корпоративні програми великих компаній».

Головна проблема, яка стримує розвиток НПФ, – відсутність ринку капіталу, куди б фонди могли інвестувати. «У них має бути щось особливе, що приносить більше грошей. Повинні бути інструменти для інвестицій. У нас в країні їх немає. У нас фондового ринку як такого немає. Єдине, куди можна вкладати гроші сьогодні, – це, напевно, ОВДП», – додає Паращій.

Підтверджує обмеженість фінансових інструментів і Васильєва. «У нас на фондовій біржі мало емітентів представлено. Ми до недавнього часу могли вкладати тільки в ті цінні папери, які проходили лістинг в обов'язковому порядку. А їх список повсякчас зменшувався, – каже голова ради фонду «Соціальний стандарт». – У портфелі нашого фонду акції становлять всього 10,2%. Хоча можна до 40% активів вкладати в акції. Зараз пріоритет – це держоблігації».

Через порівняно невеликий розмір НПФ в Україні досить дорогі в обслуговуванні. Ще один серйозний момент – їх потрібно краще контролювати, щоб не виникало афер, які сильно б'ють по репутації.

НФП в Україні вкладають гроші в основному в держоблігації і банківські депозити. За даними звіту Нацкомфінпослуг, на кінець першого кварталу 2020 року в ОВДП було інвестовано 1,33 млрд гривень або 43% коштів, в депозити – 1,29 млрд гривень або 41,5% активів.

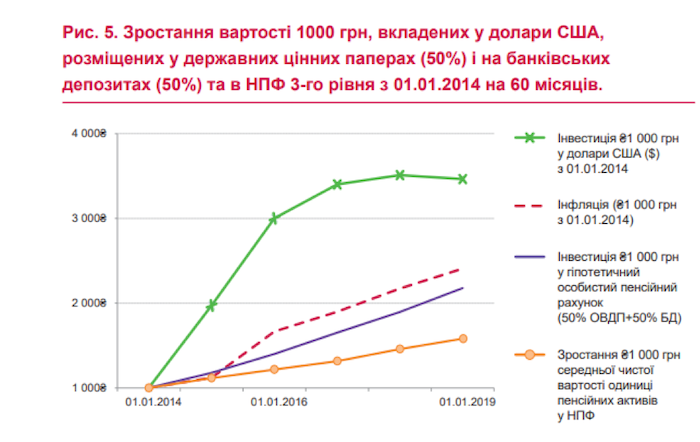

У згаданому звіті експерти USAID підрахували, наскільки ефективні інвестиції НПФ (дохід від вкладення грошей мінус плата за обслуговування фондів) поряд з двома іншими простими і популярними способами збереження та примноження грошей в Україні – обмін гривень на долари США і вкладення на банківські гривневі депозити і в держоблігації. Бралися умовні 1000 гривень, які інвестувалися на п'ять років – з січня 2014 року по січень 2019-го. За цей період українська валюта подешевшала більш ніж утричі відносно американської, що дуже сильно позначилося на кінцевому доході.

За п'ять років 1000 гривень перетворилися на 1500 гривень. Вкладення в гривневі депозити було б вигідніше – гроші б зросли трохи більше ніж удвічі. А ось найвигіднішим виявився простий обмін гривень на долари. $125, куплені в січні 2014-го за 1000 гривень, в січні 2019-го можна було б обміняти по курсу 27,69 гривень за долар (офіційний курс НБУ на 3 січня того року) на 3461 гривню.

«Накопичені чисті реальні збитки учасника НПФ склали б -34,4% за 60 місяців, або -8,1% в середньому за рік», – зазначають укладачі графіка. – Для гіпотетичної фізичної особи-інвестора, який вкладав кошти в державні цінні папери (50%) і розміщував їх на банківських депозитах (ще 50%), накопичені чисті реальні збитки склали б -9,5% (або 2,0% в середньому за рік), а інвестиція в долари США дала б сукупний реальний дохід в розмірі 43,8% або 7,5% в середньому за рік протягом того ж періоду».

НПФ у разі їх розвитку в Україні могли б стати непоганим інструментом для довгострокового вкладення грошей. Серед переваг їхньої роботи можна відзначити:

- пенсійні контракти можна розірвати на емоціях, тому гроші більш захищені від імпульсивних дій;

- весь прибуток від інвестування розподіляється між усіма учасниками;

- після початку виплат гроші не лежать мертво, а інвестуються далі.

Водночас через відсутність повноцінного фондового ринку в Україні НПФ мають обмежені можливості для інвестування і скуті в своїх діях на отримання більшого доходу. А щоб гроші не знецінювалися, фонди повинні заробляти, як мінімум, більше, ніж рівень інфляції. До мінусів можна також віднести відсутність державних гарантій на повернення хоча б частини грошей в разі форс-мажору і недостатній контроль держави над їхньою діяльністю.