Зміст

«Національний кешбек»: як користуватися програмою та які вже є результати

Нагадаємо, для максимальної виплати в 3 тис. грн треба витратити конкретно на товари з Нацкешбеком 30 тис. грн

Finance.ua підготував цей матеріал, щоб допомогти вам хоч трохи наблизитися до розуміння. Окрім того, відповімо на питання, чи не «згорить» кешбек, якщо не витратити його до початку 2025 року.

Оновлено 28 грудня 2024

«Національний кешбек». Галасу програма наробила достатньо. Спочатку, ще до очікування її старту українців просто «перенаситили» рекламою, але точних відомостей стосовно того, що та як конкретно буде працювати, практично не було.

В результаті програма стартувала 2 вересня 2024 року, а розуміння програми й на момент випуску нашого матеріалу й досі у більшості українців немає. Є побоювання, є припущення, є чутки, але не повноцінне розуміння.

Ми почали з вивчення реакцій та запитів від громадян стосовно цього питання. В таблиці нижче продемонстровано, як розподіляються знання стосовно програми «Національний кешбек». Залежно від різних соціальних факторів, таких як вік, рівень освіти та місце проживання (відомості для складання таблиці отримані на основі типової соціологічної структури, що часто використовується під час аналізу подібних досліджень. Це узагальнені дані).

До речі, на Finance.ua існує сторінка, на якій ми зібрали усі депозити. Тут можна легко порівняти ставки та умови. Отримати спеціальний «Бонус до депозиту». Та навіть швидко оформити варіант, що вам сподобається.

Висновки за проведеним мінідослідженням наступні:

- молодь люди та люди з вищою освітою більш схильні розуміти особливості програми;

- серед старших вікових груп та тих, хто має середню освіту, рівень розуміння трохи нижчий;

- мешканці сільських територій мають менше інформації про програму порівняно з міськими жителями.

Є підстави припустити, що проблема в недостатній обізнаності.

За офіційними відомостями, які зібрали в наведеній нижче інфографіці колеги з UA War Infographics, 412 млн гривень національного кешбеку нарахувала загалом українцям держава. 45% від зазначеної суми громадяни витратили на поповнення мобільного рахунку, трохи більше, ніж 35% сплачено з цих грошей за комунальні послуги.

З того, що лишилося «купували» інтернет, лише 3% пішло на медицину і «рештки» вже розділилися.

Інфографіка від @uawarinfographics

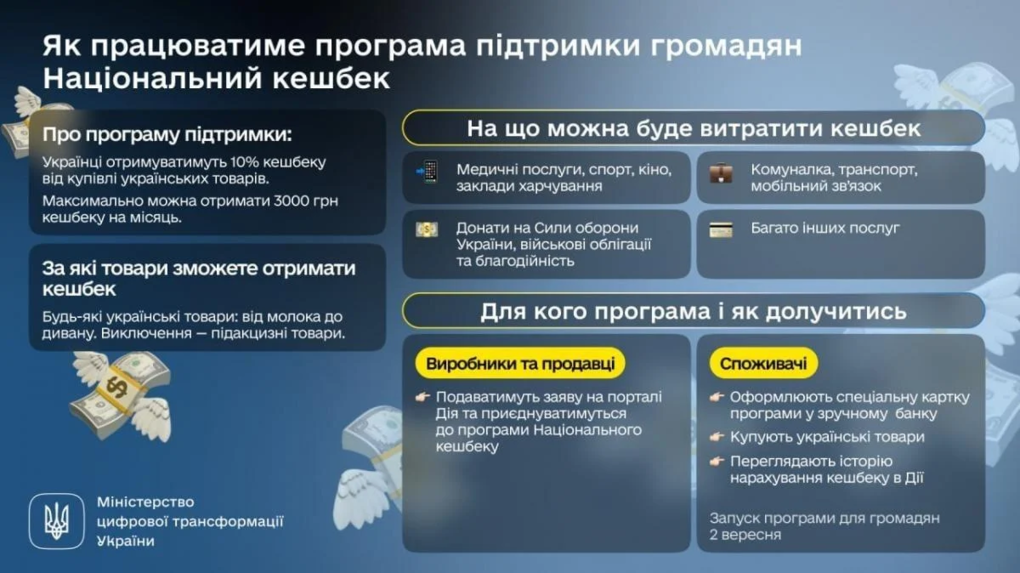

Отже, від 2 вересня поточного 2024 року почала діяти в Україні програма «Національного кешбеку». Зазначимо, що від 2 вересня та до 11 жовтня тривало бета-тестування. А від 11 жовтня, тобто по завершенні цього етапу, програма підтримки громадян стартувала офіційно та повноцінно.

З боку Міністерства цифрової трансформації України були ще в серпні отримані наступні відомості:

Джерело фото: Мінцифри

Як повідомили в Міністерстві економіки України, в листопаді 2024 року українці отримали 232 млн грн кешбеку за покупку товарів вітчизняного виробництва, що майже удвічі більше порівняно з жовтнем.

Зазначається, що середня виплата зросла від 97 до 116 грн на людину. Кількість отримувачів кешбеку в листопаді збільшилася на 800 тис. порівняно з попереднім місяцем і склала майже 2 млн людей. Наразі загальна сума накопиченого ними кешбеку становить 48 млн гривень.

Найактивнішими учасниками програми залишаються українці до 45 років — 60% від усіх користувачів. Учасників середнього віку — 24%, а старшого (60+) — 16%.

Яка мета «Національного кешбека»? Підтримати українське. Споживачі отримують стимул купувати національні продукти, виробникам, зрозуміло, що попит допомагає, а держава отримує внаслідок підвищення попиту на українське більше податків до бюджету. Тобто, вигідно всім. Чого ж тоді з’явилися питання та підозри? Здається, нічого складного:

- споживач у магазині придбав товар від українського виробника;

- виробник отримав дохід, сплатив податок;

- держава має більше доходу.

Але негативних коментарів з цього приводу вистачає. Враховуючи широкий доступ до інформації, споживачі, на яких програма й розрахована, отримують дуже багато відомостей, з яких формується думка: «Щось тут не те, щось насторожує, не може бути в наш час так добре та вигідно. Можливо, просто незвично, а можливо, думки такі небезпідставні?».

Тим часом, ми оновили комбінацію карток для максимального кешбеку в грудні. Зокрема, в цьому огляді надаємо інформацію, які картки в поточному місяці вигідні для тих чи інших категорій покупок і як їх можна вигідно комбінувати.

Як заявляється, після реєстрації на картку буде надходити від 2 до 3 тис. гривень щомісяця. Враховуючи встановлену процентну ставку, нескладно порахувати, що для максимального кешбеку треба витратити не менше 30 тис. грн на місяць на товари, що беруть участь у програмі.

Поки що стандартний кешбек — більше купив, більше повернув. І ось тут починаються ті самі «але»…

Повернення грошей нараховуватися може виключно з товарів не просто від українського виробника, а ще й такого виробника, який зареєстрував всі коди на найменування на пропозиції в спеціальній програмі.

Наголосимо, реєструватися треба самостійно, товари додавати також, а потім повідомляти чи не повідомляти (тут вже на власний розсуд) покупців, що конкретна пропозиція підтримується Нацкешбеком.

Наступне «але». За роз’ясненнями Кабміну, купувати щось з кешбеком можна виключно, якщо це для особистих потреб, які «безпосередньо не пов’язані з підприємницькою діяльністю або виконанням обов’язків найманого працівника». Наприклад, канцелярію можна купити собі для малювання на дозвіллі, дітям. А для офісу закупати папір не можна, тим більше якщо ним буде користуватися хтось з інших працівників.

Світлина згенерована штучним інтелектом

Старший аналітик з податкових питань Інституту соціально-економічної трансформації В’ячеслав Черкашин заявив, що ініціатива, м’яко кажучи, нерозумна. Він звернув увагу українців, що «послуги, навіть українського походження, взагалі не є об’єктом програми. Лише товари».

Для всіх, хто заробляє саме наданням послуг, це погано. Паралельно незрозумілий парадокс:

- накопичувати з отримання послуг кешбек не вийде, а ось витратити його на сплату таких послуг можна.

Перший заступник Комітету з питань фінансів, податкової та митної політики Ярослав Железняк зауважив, що депутати були категорично проти «Нацкешбеку». І не лише тому, що сплачуватися це буде з їхньої кишені та з кишені міжнародних партнерів, а більше тому, що таким чином просто відкривається таємниця й банківська, й податкова для кожної людини, яка вирішить користуватися такими «бонусами».

Додатково нардеп зауважив, що з цієї тисячі можуть ще й податки нарахувати, як з загального доходу фізособи. Офіційно підтвердження такому немає. Можна розглядати це як припущення, але диму без вогню, як відомо, не буває.

Українські ФОПи доступу до участі в програмі не мають. Хоча анонсувалося, що участь в програмі Нацкешбека буде можлива для продавців, які перебувають на загальній системі оподаткування.

Спочатку сповістили, що тільки частка ФОПів зможуть через Нацкешбек отримати підтримку власній справі, а потім й цій частині доступу до участі не надали, пояснень, чого так відбулося також.

Світлина згенерована штучним інтелектом

Зрозуміло, що для звичайних громадян важливіше, щоб через Нацкешбек не було відкрито доступ до карток, не була скасована банківська таємниця. Але, за прогнозами уряду Нацкешбек до ВВП нашої країни зможе додати +0,25%. Однак паралельно країна на це з бюджету витратить близько 3 млрд гривень вже цього року. Наступного на це піде ще 6 млрд гривень. Ключове в цих підрахунках те, що на цей час в бюджеті є дефіцит у 500 млрд гривень. Зовсім незрозуміло, яким чином буде отримано очікуваний державою приріст до ВВП, бо за словами представників влади Національний кешбек саме заради цього й був задуманий.

Справжня плутанина. Звісно, через деякий час ми всі дізнаємося, чи були приводи сумніватися, чи ні. Але вже те, що депутати, юристи, бізнес та чисельні експерти проти, примушує суспільство добре все обдумати.

Світлина згенерована штучним інтелектом

Ярослав Железняк запевняє, що через Нацкешбек відбудеться відкриття банківської таємниці, що податкова отримає вільний доступ до рахунків, а саму програму називає «абсолютно популістською ініціативою, яка має відношення до якогось пожвавлення економіки приблизно так само, як молот до балету».

Економічний експерт та керівник аналітичного напряму мережі захисту національних інтересів ANTS, Ілля Несходовський трохи слова нардепа корегує. Він наголошує, що «Це не питання банківської таємниці, адже податкова не буде бачити чи ви заплатили готівкою, чи з банківської карти. Але вона тепер знатиме, чий саме цей фіскальний чек, і що саме ви купили. Податківці таким чином отримуватимуть інформацію про ваші витрати протягом місяця. І тут вже питання — як вони цією інформацією скористаються. Можуть спитати, умовно, а чому у вас за місяць доходів нема, а ви щось купуєте на 20 або 50 тис. гривень».

В’ячеслав Черкашин, експерт з питань податкової та митної політики стверджує, що не так все й погано. Він вважає, що «Доступ податкової служби буде обмежений спецрахунком у банку, що буде відкритий громадянином під Національний кешбек. Тобто, інші ваші рахунки та картки у безпеці». Водночас він же наголошує, що оподаткування для Національного кешбеку передбачене таке саме, як й для всіх інших банківських сервісів, тобто в 19,5%.

Позитивно до Нацкешбеку ставляться банкіри. Наприклад, Анна Довгальська, заступниця голови правління «Глобус Банку» стосовно перспектив програми зауважила, що «до кінця 2024 року до державної програми „Національний кешбек“ може долучитися дві третини комерційних банків, щонайменше 50% виробників товарів широкого вжитку, до двох третин великих ритейлерів (мереж супермаркетів, великих спеціалізованих магазинів тощо), а також принаймні третина користувачів банківських карток».

Економічний експерт та керівник аналітичного напряму мережі захисту національних інтересів ANTS Іллі Несходовського зауважив наступне: «Доцільність програми тримається на ідеї, що українці будуть виходити зі своїх фінансових інтересів, щоб купувати український продукт. Але це працює інакше. Уявімо, що у магазині на полиці стоять два пакети молока — українського та польського виробництва. Якщо українське, умовно, коштує 50 грн і має кешбек у 5% або 2,5 грн, а польське — 45 грн, то для покупця це не є перевагою. До того ж ці 2,5 гривні я зможу отримати лише через місяць після купівлі молока і використати лише на чітко визначені цілі, з урахуванням всіх обмежень. Якщо споживач дійсно керується власними фінансовими інтересами, то який вибір він зробить у магазині?».

Довідка Finance.ua:

- брати участь в програмі можуть виключно добровільно фізичні та юридичні особи;

- на товари встановлений суттєвий перелік обмежень (тільки українське, тільки не підакцизне);

- послуг, на які можна витратити накопичені таким чином гроші, також кількість чітко визначена;

- продавці участь беруть добровільно та реєструються в програмі;

- для максимальної виплати в 3 тис. грн треба витратити конкретно на товари з Нацкешбеком 30 тис. грн.

Тих, хто цікавиться, чи будуть під час обчислення доходів на призначення соцдопомоги враховувати «Зимову єПідтримку» та «Національний кешбек», заспокоїмо: до Порядку обчислення середньомісячного сукупного доходу сім’ї для усіх видів державної соціальної допомоги внесено зміни, відповідно до яких під час розрахунку доходів одноразова допомога «Зимова підтримка» та «Національний кешбек» не враховуватимуться.