Зміст

Як ефективно працювати з депозитами

Розповімо про алгоритм пошуку «вашого» депозиту

Гроші мають працювати. Але заховані під матрацом вони повільно зменшуються у вартості й ніяк не допомагають нарощуванню капіталу.

Отже, як зберегти цінність грошей і не переживати за них у банку? Один з інструментів, який можна опанувати самостійно, – депозити.

Оновлено 10 червня 2021

Депозити – це розміщення власних «вільних» грошей на рахунку в банку й отримання відсотків за те, що фінансова установа користується ними певний час. Отже, завдяки відсоткам поступово зростає сума вашого первинного вкладу.

Умови виплати відсотків та основної суми депозиту, розмір регулярних нарахувань і термін дії депозиту прописуються у договорі та є незмінними на цей час.

Якщо ви тільки знайомитесь зі світом фінансів, рекомендуємо підписатися на наш телеграм-канал. Там ми роз'яснюємо складні речі простими словами, а також публікуємо корисні поради й інструкції.

З якими сумнівами стикається сучасний українець, коли дивиться на банківську систему:

Сумнів: Банк сьогодні є, а завтра немає. Хіба тримати гроші вдома не надійніше?

Рішення: Гроші в «банці» не працюють на вас, тоді, як гроші в банку «обертаються» і накопичують відсотки, так нарощується об’єм грошей на вашому рахунку. А маючи цілі (тобто розуміння, навіщо вам депозит) та знаючи, як діє конкретна програма, ви завжди маєте доступ до своїх грошей, можете запросити в банку статистику та бачити, як ідуть нарахування.

Окрім того, ніхто не застрахований від пограбування. Якщо у ваше житло вдеруться зловмисники, то всі ваші накопичення підуть разом з ними. У банку ваші гроші захищені.

Сумнів: Неможливо знайти надійний банк, якому можна довірити свої гроші, особливо на довгий термін.

Рішення: Сьогодні існують рейтинги банків, публікуються прозорі методології, за якими розраховуються показники стабільності та надійності фінансових установ. За цими даними можна обрати банк, що «не лусне».

Крім того, в Україні діє Фонд гарантування вкладів фізичних осіб. Якщо ваш банк збанкрутує, і ваш депозит складає до 200 тис. грн, то Фонд поверне вам кошти.

Сумнів: Мені ж штучно можуть «заблоковувати» гроші у банку. А що, як будуть потрібні гроші достроково?

Рішення: Дійсно, у разі, якщо можливість дострокового зняття коштів не передбачена умовами договору, банк може відмовити повертати гроші до визначеного терміну. Така норма закріплена в Цивільному кодексі з 2015 року.

Утім, сьогодні є пропозиції із достроковим зняттям. Перед тим, як відкривати банківський депозит, вирішіть для себе: чи може статися так, що гроші вам знадобляться тут і зараз. Якщо це ваш варіант, обирайте лише ті депозити, які можна закрити достроково. Така опція прописується в договорі із зазначенням формули, як будуть нараховуватися відсотки за перерваним депозитом. Або ж можна відкрити вклад на вимогу (депозит до запитання) – це вклад без зазначення строку повернення. Виплата за ним здійснюється на першу вимогу клієнта.

Сумнів: зараз низькі депозитні ставки та величезний податок на виведення депозиту.

Рішення: Відчуття, що «депозити неефективні», зменшується, якщо прораховувати переваги вкладів самостійно. Прорахуйте, скільки конкретно гривень отримаєте за місяць / рік з річних 10% у гривні або 1,75% у доларі, маючи вклад на 1000 / 5000 / 25 000 грн? Переведіть 18% податку при закритті депозиту у конкретну цифру й оцініть, чи це дійсно зводить на нуль ваші зусилля на депозитні дії.

«Суттєве зниження депозитних ставок в Україні зумовило трансформацію депозитів з інструменту примноження заощаджень в інструмент їх збереження. Тому сьогодні пошук банків з найвищими ставками актуальний насамперед для великих вкладів (обсягом не більше 200 тис. грн, гарантованих ФГВФО). Такий варіант здебільшого обирають прихильники ризикових інвестицій», – зазначила Finance.ua доцент кафедри фінансів Волинського національного університету імені Лесі Українки, кандидат економічних наук Наталія Матвійчук.

Якщо ви зрозуміли, що хочете скористатися депозитною банківською пропозицією, не поспішайте. Ретельно вивчіть, що пропонує ринок сьогодні. А за таким алгоритмом ви не заплутаєтесь і знатимете, що робити далі:

1. Відкрийте рейтинг надійності банків України. На профільних фінансових ресурсах є перелік банків-лідерів ринку. Визначте, скільки банків ви хочете вивчити: тих, хто є у першій трійці, або всю ТОП-10.

2. Відкрийте весь перелік депозитів, які пропонує кожен банк. В середньому це всього 4 програми: різні за основними характеристиками, але схожі між собою в різних банках.

3. Визначте ціль, заради якої плануєте депозит:

- створити безпечний фінансовий тил. В такому разі краще шукати пропозиції не з найвищими відсотками, але зі стабільним нарощуванням накопичень і можливістю зняти гроші за потреби;

- накопичити на покупку чогось. Тут підійде депозит, який можна регулярно поповнювати, де можна збільшувати відсоток шляхом капіталізації основної суми;

- створити депозитні сходи / диверсифікувати доходи. Для цього варто оформити декілька депозитів на різні терміни дії та з різними умовами, навіть у різних банках. У такий спосіб ви можете знімати гроші частково, користуватися збереженнями після короткострокових депозитів і поповнювати з цих грошей довгострокові;

- мати користь від усіх своїх витрат. Так, наприклад, працює скарбничка з нарахуванням відсотків на суму. Ви «виплачуєте» самі собі певний відсоток з кожної витрати, непомітно й регулярно поповнюючи суму свого рахунку, на яку нараховуються відсотки.

4. Відкрийте депозитний калькулятор на офіційному сайті банку, який ви обрали. Пересувайте бігунки, змінюйте умови депозитів та обирайте найкращі, що відповідають вашим цілям.

5. Оформлюйте депозит.

«При виборі банку для розміщення в ньому депозиту важливо думати, як зберегти накопичені кошти, а не як з їх допомогою максимально заробити. Хоча упродовж останніх років і не було банкрутств великих банків, як у 2014-2015 роках, така ймовірність залишається, тому до вибору банку варто підійти відповідально.

Надійність банку можна перевірити, скориставшись різноманітними рейтингами, проаналізувавши інформацію про акціонерів, історію банку за 2-3 роки та його дії під час попередніх криз, фінансові показники фінустанови та її основних акціонерів. Завищені відсотки за депозитами, погані новини про банк в інтернет-джерелах і негативні фінансові показники упродовж останніх кварталів є ознаками наявності фінансових проблем в банку.

Найнадійніші банки (державні та з іноземним капіталом) пропонують найменші ставки, тому, якщо вкладник прагне хоча б частково покрити інфляцію, варто обирати банк із середніми по ринку ставками», – пояснює Наталія Матвійчук.

❗ Не обов’язкова, але корисна порада. Підвищуйте обізнаність щодо власних можливостей. Подивіться інформацію по вашій картці. Напевно, банк, картка якого у вашому гаманці, вже має для вас бонус за довготривале користування. Підпишіться на розсилку новин вашого банку/банків і регулярно читайте про появу нових чи акційних депозитів, покращення депозитних умов тощо. Часом бувають дуже цікаві пропозиції, наприклад, відкриття депозиту на короткий строк і під хороші відсотки.

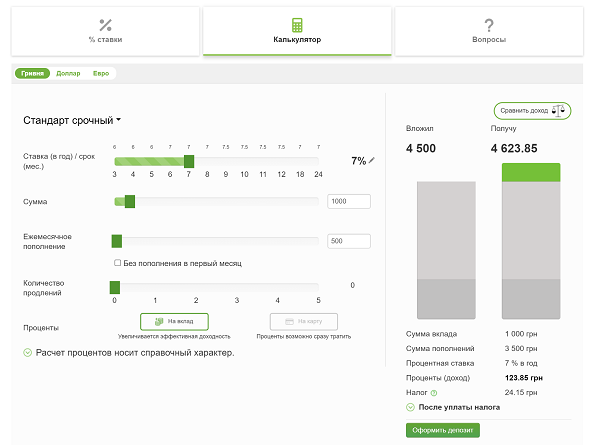

Депозит не підходить для стрімкого збагачення, але добре працює на майбутнє. У депозитному калькуляторі банків ви бачите зміни суми на рахунку залежно від річної ставки, суми первинного внеску, наявності та розміру щомісячних поповнень, виводу відсотків на карту одразу, капіталізації.

Крім того, ви одразу орієнтуєтеся в важливих цифрах: сумах фінального накопичення, сумі регулярного нарощування та розмірі податку в кожному конкретному випадку.

Звісно, що всі ці калькулятори мають рекомендаційний та довідковий характер, а точну суму й умови накопичень ви дізнаєтесь лише під час оформлення конкретного депозиту.

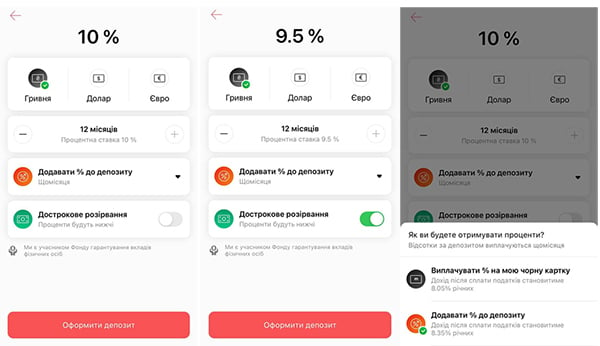

Калькулятори є на кожному офіційному сайті банку. Зверніть увагу, що той же monobank заточений на роботу з грошима з телефону. Його калькулятор дуже простий.

ПриватБанк дає більше опцій, але його калькулятор працює лише у вебверсії.

Усі банки по-різному компонують інформацію про депозитні програми. Але в будь-якому разі є короткий опис та розширений, з вказанням більшої кількості умов.

Інколи є опція підбору депозиту, але вона менш зручна й корисна, ніж порівняльні таблиці.

Зручно обрати та відкрити депозит можна, скориставшись сервісом Finance.ua. Система видасть вам пропозиції з різних банків та ознайомить з усіма умовами вкладу. Окрім того, ви можете отримати бонус від нашого порталу. Для цього лише потрібно залишити заявку та підтвердити відкриття депозиту в обраному банку.

Наприклад, обравши вклад від Ідея Банку на 3 місяці, річна ставка з бонусом від Finance.ua складе не 8,75%, а вже 10,15%.

«Бонус до депозитів» – це унікальний проєкт, який був створений у зв'язку з численними зверненнями читачів з питаннями надійності того чи іншого банку для зберігання своїх заощаджень.

Можете також скористатися спеціалізованими сайтами-агрегаторами інформації від банків. За допомогою фільтрів ви зможете порівняти схожі пропозиції від різних банків, підібрати потрібний депозит залежно від вашої цілі й умов. Але краще перевіряти після цього інформацію на сайті банківської установи, де є розширений опис депозиту. А також публікуються додаткові бонуси.

Так, наприклад, Райффайзен Банк Аваль вказує, що оформлення депозиту через мобільну версію дає річну ставку, більшу на 0,75%.

Читайте умови депозитних договорів уважно:

- звертайте увагу, як нараховуються відсотки протягом всього терміну дії програми: на суму першого вкладу чи всю суму рахунку, що поступово росте завдяки місячним відсоткам (депозит з капіталізацією);

- фіксуйте, коли саме відбуваються виплати, і чи змінюються відсотки при достроковому закритті депозиту;

- зрозумійте, що відбувається після закінчення терміну дії депозиту: він закривається чи автоматично продовжується банком;

- визначте, чи є обмеження суми часткового зняття або поповнення;

- знайдіть розмір комісії на дострокове зняття коштів та умови зняття без неї;

- чи є бонус за відкриття депозиту з мобільного додатку, в онлайні чи за допомогою реферальних посилань;

- умови, за яких банк може змінити річну ставку без попередження вкладника;

- читайте фрагменти «дрібним текстом», це вбереже вас від появи неочікуваних банківських комісій.

❗ Про всяк випадок зверніть увагу, в якій би валюті ви не розміщували депозит, Фонд повертає вклад в гривні по актуальному курсу.

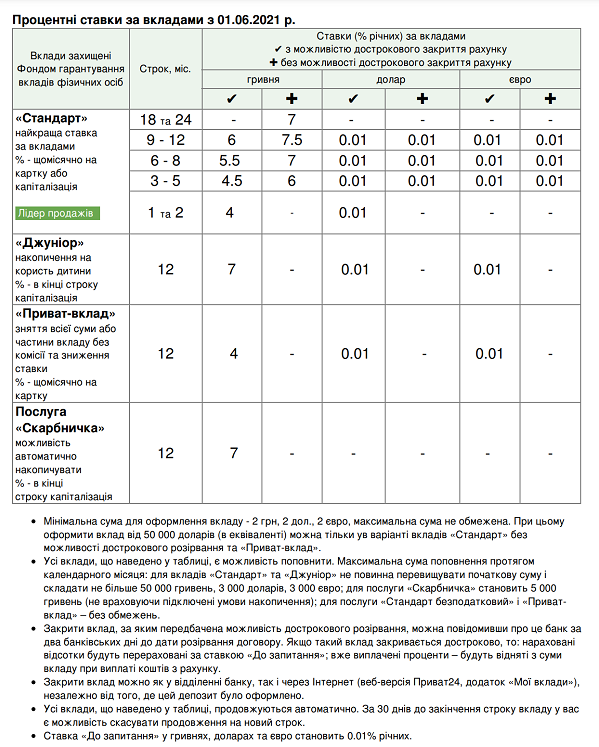

Мінімальна сума депозиту залежить від банку та обраної програми. Можна оформлювати вклади з різними початковими сумами: від двох гривень до кілька тисяч.

Рахуйте на калькуляторах кінцеву суму вкладу через 3, 6 або 12 місяців депозиту та змінюйте валюти, щоби знайти найвигіднішу пропозицію для себе.

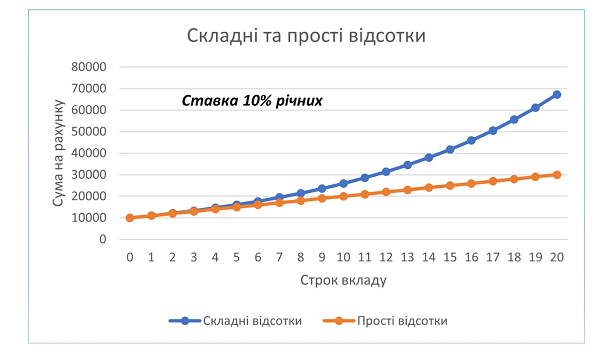

Нарахування відсотків відбувається за умовами, прописаними у договорі: раз на місяць або квартал, з простою виплатою відсотків чи з капіталізацією (складні відсотки).

Прості відсотки – ті, що не додаються до тіла депозиту, нараховуються лише на чисту суму першого вкладу. Якщо ви поклали 1500 грн під 12% річних на три роки, то відсотки нараховуються лише на 1500 грн (якщо немає додаткових умов).

С + (С*N/100)*R=Х

Х – це фінальна сума, виведена з депозитного рахунку в кінці дії депозиту

С – первинна сума вкладу

N – відсотки на рік

R – кількість років вкладу

1500+(1500*12/100)*3 = 2040 грн за 3 роки.

Якщо база для нарахування відсотків постійно змінюється, тобто відсотки нараховуються вже на суму першого вкладу після капіталізації відсотків, то використовується така формула:

С*(1+N/100)R=Х

Х = 2107,4 за 3 роки

На коротких термінах з невеликими внесками різниця незначна; але вона стає помітною, якщо збільшити термін депозиту й об’єм вкладу.

Визначайте для себе цілі й знаходьте депозити, які корисні саме вам. Знайомство з депозитними програмами позитивно впливає не лише на ваш гаманець, але й на рівень фінансової грамотності. Це своєю чергою завжди допоможе як зберігати, так і заробляти.