Зміст

Оживити мертвого: як працюватиме програма іпотеки під 7%

Хто та що може отримати за умовами програми «Доступна іпотека 7%»

Ринок іпотечного кредитування в Україні перебуває в стагнації ось уже 13 років – від глобальної фінансової кризи, яка охопила світ у 2008-му.

Так, за даними НБУ, в останні роки спостерігається певне пожвавлення на ринку. Проте цього недостатньо – пацієнт скоріше мертвий.

Уряд вирішив його оживити, а Національний банк навіть поставив собі амбітну мету – до 2024 року збільшити частку іпотеки у ВВП з теперішніх 0,7% до 2%.

Оновлено 01 березня 2021

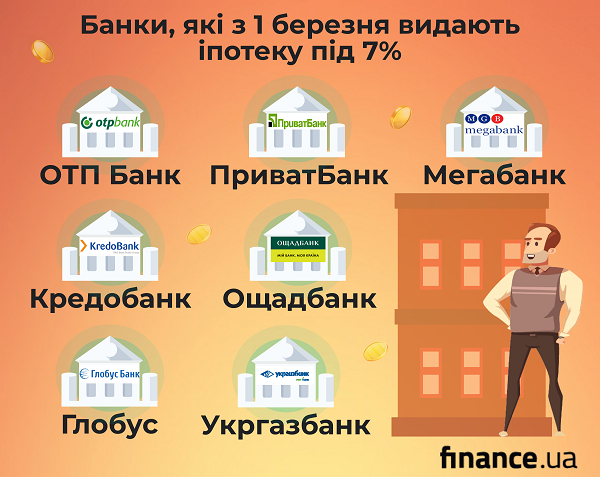

Здійсненню цих планів може посприяти нова програма «Доступна іпотека 7%». Розробило її міністерство фінансів, ініціатором виступив президент. Кабмін ухвалив програму 27 січня 2021 року, а запрацювати вона має вже з 1 березня.

Як пояснив очільник Мінфіну Сергій Марченко, цьогоріч скористатися програмою зможуть близько 5 тис. сімей. Плановий портфель іпотечних кредитів – 5 млрд грн. Тобто виходить по мільйону на сім’ю. А таких сімей, щоб виконати план, має бути по 500 на місяць.

До фінансової кризи 2008 року в Україну активно заходили іноземні банки, які заводили із собою мільярди доларів. Ці гроші завзято роздавали населенню валютними іпотечними кредитами.

З 2005 року почався справжній бум. Умови були вигідними: вдвічі менші ставки валютної іпотеки, а долар стабільно коштував 5 гривень.

Якщо стрибок курсу до 8 гривень за долар населення ще так-сяк сприйняло, то після триразової девальвації гривні у 2014-2015 роках почалася масова відмова від обслуговування іпотечних кредитів. Не останню роль у цьому відіграла Верховна Рада.

Парламентарі тоді ухвалили мораторій на стягнення майна за валютними кредитами, який діє і досі (принаймні до 21 квітня 2021-го – ред.). Тобто банки не можуть забирати заставні квартири.

Нацбанк 2017 року підбив підсумки цієї історії у своєму Звіті про фінансову стабільність: 96% іпотечних кредитів у валюті в платоспроможних банках не обслуговуються. І через те, що розв’язати проблему валютних кредитів докризової епохи так і не вдалося, банки не зацікавлені видавати іпотеку.

За підсумками 2020 року п’ять банків видали іпотеки на 3,3 млрд грн. Усього ж, як свідчать дані НБУ, торік в Україні видали іпотечних кредитів на 3,8 млрд грн.

Потрібно розуміти, що ніякої іпотеки під 7% не буде. Процентні ставки залишаться тими ж самими. У 2020-му середня ставка вторинного ринку – 14%, первинного – 17,2%. Єдине, держава компенсуватиме банкам різницю. Тобто, взявши квартиру на первинному ринку, ви платитимете 7%, 10,2% бере на себе держава.

Займатиметься цим на старті Фонд розвитку підприємництва, який робить те саме в програмі для кредитування бізнесу «5-7-9». Згодом ця функція перейде до створеної в грудні 2020 року ПАТ «Українська фінансова житлова компанія».

На компенсацію зможуть претендувати лише ті клієнти, які отримали позику в одному з уповноважених банків. Окрім державних – ПриватБанку, Ощадбанку, Укргазбанку – це ще 4 банки з приватного сектору, які 26 лютого підписали з Фондом розвитку підприємництва відповідні угоди. Планується, що список розшириться принаймні до 25 банків, які вже задіяні в програмі «5-7-9».

У Мінфіні розраховують, що після старту програми з іпотечними продуктами заворушаться й інші банки, а це зі свого боку зрештою призведе до зменшення ставок у всіх гравців ринку.

Планувалося, що програмою зможуть користуватися лише молоді сім’ї, внутрішньо переміщені особи, медичні та науково-педагогічні працівники, бюджетники, ті, хто потребує поліпшення житлових умов. А також ті, хто мешкає в гуртожитках, тепер же це – «широке коло громадян». Якщо перекласти з чиновницької мови, програма для всіх, хто може собі це дозволити.

Предметом іпотеки, як пояснюють в міністерстві фінансів, можуть бути квартири, індивідуальні будинки (разом із земельними ділянками – ред.) первинного та вторинного ринку, введені в експлуатацію з 2018 року.

Є обмеження по площі. Вони залежать від нормативної: 50 кв. м на одного громадянина чи сім’ю з двох осіб. Потім додається ще по 20 кв. м на кожного наступного члена сім’ї.

Загальна площа предмету іпотеки може бути на 20% більшою за нормативну, але надлишок потрібно буде покривати власним коштом, проценти за цю частину не компенсуватимуться державою.

Якщо ви – молоде подружжя, то максимальна площа, на яку можна розраховувати в межах програми – 60 квадратів.

Максимальна сума іпотеки в програмі – 2 млн грн, а вартість предмета іпотеки не має перевищувати 2,5 млн грн. Граничний термін іпотеки – 20 років.

І трошки «ейджизму»: вік позичальника не повинен перевищувати 70 років на момент погашення іпотечного кредиту. Середня тривалість життя в Україні, за даними Світового банку, – 71,7 року.

Уявімо, що настав той момент, коли ви знайшли оселю своєї мрії та маєте гроші на перший внесок. Нагадуємо, це мінімум 15% від суми кредиту. Наступне, що потрібно зробити – зібрати всі необхідні документи:

Далі ви звертаєтеся до одного з уповноважених банків із цим пакетом. Працівники банку вивчатимуть ваші документи протягом максимум 5 днів та повідомлять чи відповідаєте ви вимогам. Якщо відповідь позитивна – можете подавати заявку.

Після цього відбувається кредитна оцінка, підписується кредитний договір, і гроші надсилаються продавцю. Далі держава сплачує компенсацію по ваших процентах протягом усього строку, на який оформлений кредит. А ви розставляєте меблі у вітальні.

До речі, максимальний дохід позичальника та його сім’ї не повинен перевищувати 10-кратний розмір середньої зарплати по відповідному регіону. Скажімо, для Києва – це 218 120 грн. Середня зарплата по Києву в грудні 2020-го склала 21 812 грн, за даними видання Мінфін та Держстату.

Мінімальний дохід визначається банком й має бути таким, щоб позичальник зміг обслуговувати кредит. Тобто, якщо на місяць вам треба сплачувати 10 тис. грн, офіційно ви отримуєте «мінімалку» (6 тис. грн), а ваш чоловік чи дружина працює «по-чорному», без офіційних доходів, то в іпотеці вам відмовлять. Та й 10 тисяч у довідці вас не врятують, бо вам треба ще як мінімум їсти, а не лише повертати кредит.

За умов, які наразі декларує уряд, іпотека під 7% може стати корисним інструментом для вирішення житлового питання. Особливо в регіонах, де вартість квадратного метра значно нижча за столичну.

В окремих випадках це вигідніше, ніж орендувати помешкання. Адже, винаймаючи квартиру, ви платите «дяді» в кишеню, і скільки б ви не платили, квартира вашою ніколи не стане. Виплата іпотеки – це інвестиція у своє майбутнє.

Утім, така інвестиція (як і будь-яка інша) пов’язана з ризиками. Найголовніший – наш уряд. Сьогодні гарантується, що ставка 7% зберігатиметься протягом усього терміну кредиту. Тобто максимум протягом 20 років.

Але… Угоду ви підписуєте не з урядом, а з конкретним банком. Наразі не можна з упевненістю сказати, що наступний уряд чи той, який прийде після нього, не скасує програму. Та й не зрозуміло, чи вистачить на програму коштів.

Якщо держава перестане компенсувати різницю процентної ставки, це доведеться робити позичальнику. З іпотекою під 7% максимальна переплата за 20 років складе 140%, але це не 280-344% за нинішніх умов.

Також згортання програми може призвести до повторення ситуації 2014-2015 років, коли позичальники почали масово відмовлятися обслуговувати іпотечні кредити.

Нагадаємо, іпотечна криза 2007 року в США почалася з того, що банки роздали багато іпотек людям з низькою платоспроможністю. Саме це стало предтечею глобальної фінансової кризи 2008-го. Навряд чи іпотечна криза в Україні вплине на світ, але вітчизняний ринок це може поховати.