Крок 1: визначаємо мету інвестування і під неї обираємо депозит

Наприклад, ви не планували витрачати свої заощадження в найближчий рік-два і спочатку націлені отримати максимальний прибуток за вкладом – в цьому випадку підійде строковий депозит на тривалий термін (півроку-рік) без можливості поповнення, без можливості дострокового зняття та з виплатою відсотків в кінці терміну. Під такі депозити банки дають максимальні відсотки. А от якщо накопичений капітал знадобитися через кілька місяців, але при цьому потрібно швидко заробити – краще відкрити короткостроковий депозит на 1-6 місяців з правом поповнення. Оптимальний варіант для тих, хто потребує додаткового регулярного доходу – довгострокові депозити, що передбачають щомісячну виплату відсотків.

Приклад №1

Ситуація. У Сергія накопичилося 100 000 гривень заощаджень, які в найближчий рік він не має наміру використовувати. Щомісячний дохід Сергія – зарплата 10 000 грн. На поточні витрати він витрачає близько 8 000 гривень на місяць. 2000 гривень взяв за правило відкладати. Але останнім часом витрати Сергія збільшилися на 1000 гривень – до 9000.

Мета. Отримати додатковий дохід, який покривав би збільшені витрати, тобто 1000 гривень.

Ідея. Розмістити на рік 100 000 гривень на депозиті з можливістю щомісячної виплати відсотків і прибутковістю, яка дозволить отримувати додатковий дохід у розмірі 1000 грн на місяць.

Рішення. Сергій шукає серед пропозицій банків депозит з можливістю щомісячної виплати відсотків і відсотковою ставкою не менше ніж 14% – в цьому випадку його додатковий дохід становитиме бажані 1000 грн на місяць. Сергій зупиняється на строковому вкладі від ОТП Банку терміном на рік, із щомісячною виплатою відсотків і без можливості дострокового розірвання договору (у найближчий рік Сергій все одно не планував витрачати свої заощадження). Базова ставка депозиту – 12,5% річних. Трохи недотягує до 14%. Але Сергій скористався пропозицією банку отримати додаткові 2% річних при оформленні строкового вкладу в гривні через інтернет-банкінг. Тепер Сергій отримує щомісячну надбавку до зарплати у розмірі 973 гривні (з вирахуванням 18% податку на доходи фізосіб і 1,5% військового збору). Банк перераховує відсотки на його картковий рахунок.

Приклад №2

Ситуація. Олександр накопичив 200 000 гривень. Нагледів невеликий будиночок в селі, але йому не вистачає 15 000 гривень. Господарі готові почекати, але не більше ніж 6 місяців.

Мета. За 6 місяців примножити свої заощадження, щоб вистачило на купівлю будиночка.

Ідея. Розмістити 200 000 гривень на депозиті з прибутковістю, яка за 6 місяців принесе 15 000 гривень.

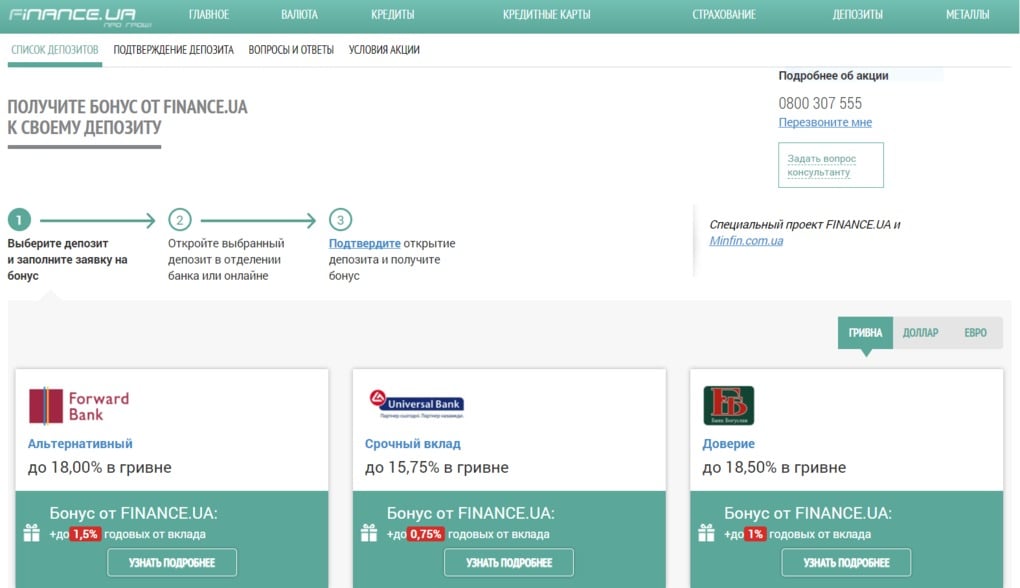

Рішення. Олександр моніторить максимальні ставки банків. Завдання: знайти депозит із ставкою не менше ніж 19% річних для вкладів строком на 6 місяців. Зупиняється на вкладі «Альтернативний» від банку «Форвард». Базова ставка за вкладом 18%, але, оформивши депозит через фінансовий портал «Мінфін», Олександр отримав ще 1% річних у вигляді бонусу.

Через півроку він отримає 15 390 грн (після вирахування податків) і купить бажаний будиночок у селі.

Приклад №3

Ситуація. У Юрія під матрацом зберігаються 200 000 гривень. Вирішив, що вони повинні приносити йому додатковий дохід. Але заощадження можуть знадобитися в будь-який момент – Олександр давно мріє придбати автомобіль, але ніяк не може знайти підходящий варіант.

Мета. Максимально примножити заощадження, але при цьому мати до них доступ.

Ідея. Покласти 200 000 гривень на депозит з можливістю дострокового зняття.

Рішення. Промоніторивши пропозиції банків, Юрій зупинився на депозиті «Вільний депозит» від ПУМб – 10% річних, виплата відсотків в кінці строку з можливістю зняття всієї суми без розірвання договору зі збереженням усіх нарахованих відсотків. Через 5 місяців він таки знайшов автомобіль своєї мрії. Юра знімає з депозиту свої заощадження разом з відсотками – за 5 місяців йому накапало 6750 грн (з вирахуванням податків).

Крок 2-й: порівнюємо пропозиції різних банків; підшукуємо банк з відповідним депозитом

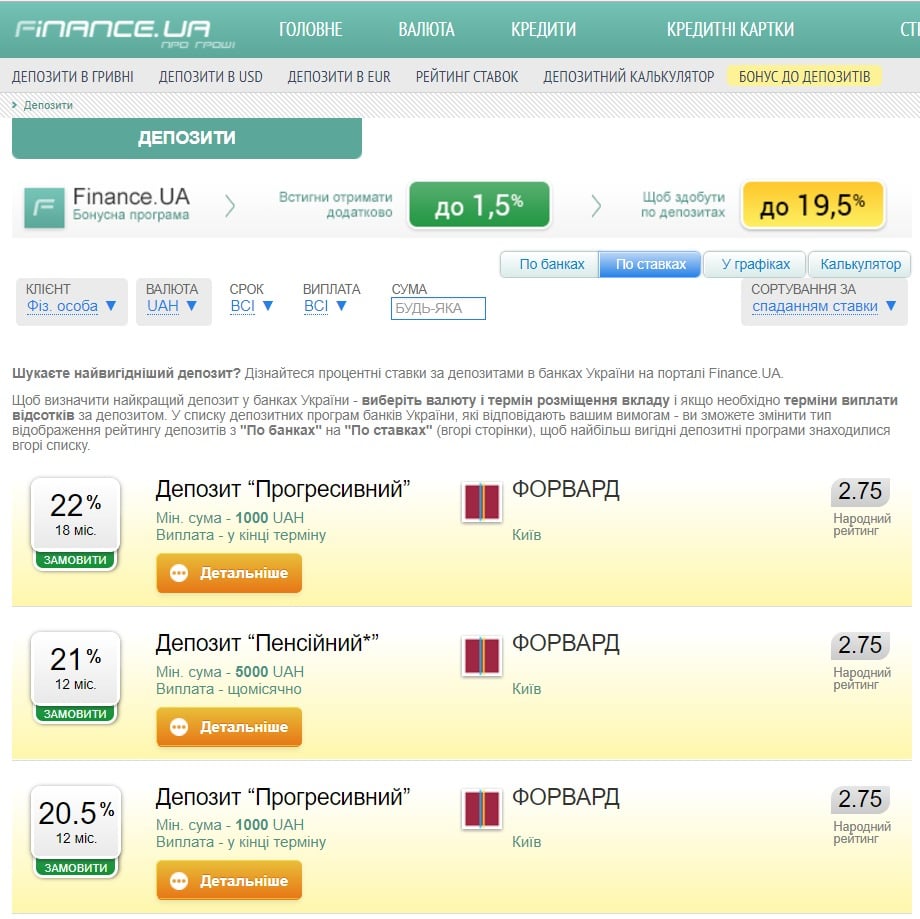

Порівняння і пошук можна спростити, скориставшись одним з інтернет-сервісів, де зібрані всі депозитні пропозиції банків. Наприклад, дізнатися процентні ставки за всіма депозитами і підібрати оптимальний варіант вкладу можна на порталі Finance.UA

В пошуковику ти валюту, у якій хочете розмістити депозит, планований термін розміщення вкладу, суму і, якщо необхідно, строки виплати відсотків за депозитом. Система пошуку видасть депозитні програми банків, які відповідають вашим вимогам. Список можна відсортувати «за ставками», щоб депозитні програми з найбільшою прибутковістю перебували вгорі рейтингу. Тут же можна отримати бонус до 1,5% річних до базової відсоткової ставки банку, якщо оформити депозит через портал Finance.UA

Крок 3-й. Перевіряємо надійність банку

За останні 2,5 року 88 банків були визнані неплатоспроможними. Банкопад сповільнився, але ризики нарватися на проблемну фінустанову як і раніше високі. Максимальна сума відшкодування, яку держава гарантує вкладникам у разі ліквідації банку – до 200 тисяч гривень, включаючи нараховані відсотки. Однак перевірка банку на надійність все одно залишається актуальною, особливо в таких ситуаціях:

- вклад у банку може знадобитися через пару місяців після розміщення. Процес відшкодування вкладів в проблемних банках нерідко розтягується на 2 і більше місяців.

- маєте намір довірити одному банку більше ніж 200 тисяч гривень. Навіть якщо розкласти заощадження на суму, більшу ніж 200 тис. гривень, на кілька депозитів в одному банку, в разі його ліквідації Фонд гарантування вкладів виплатить тільки 200 тис. Хоча в таких випадках правильніше було б відкрити по депозиту в різних банках, щоб сума вкладу разом з відсотками в одній фінустанові не перевищувала 200 тисяч гривень.

Універсального способу, за допомогою якого можна на 100% визначити надійність банку, звичайно ж, немає. Але за цілою низкою ознак можна судити про прогресуючу хворобу фінустанови з можливим летальним результатом.

Ознака 1-а: банк довго тримає завищені відсотки за депозитами

Приміром, Платинум Банк, визнаний на початку 2017 року неплатоспроможним, весь минулий рік платив за депозитами 25-26% річних, тоді як більшість банків пропонували не більше ніж 20%. Банк Михайлівський, що перебуває в стадії ліквідації, також тривалий час заманював вкладників депозитами під 26% річних. Для порівняння, банки із західним капіталом минулого року пропонували не більше ніж 10% річних за гривневими вкладами і не більше ніж 2-3% – за валютними. Високі ставки за депозитами можуть свідчити про проблеми з ліквідністю, банк не може виконувати поточні зобов'язання, тому гостро потребує грошей.

Ознака 2-а: тільки погані новини

Про негативні зміни в банку може свідчити поганий бекграунд фінустанови. Шукаємо згадки про банк в Інтернеті. Насторожити має наступна інформація з відкритих джерел:

- банк не дотримується обов'язкових економічних нормативів, встановлених Нацбанком (нормативи достатності капіталу, ліквідності, кредитного ризику, інвестування)

- у фінустанові проводилися обшуки і вилучення документів (у тому числі щодо клієнтів банку)

- банк або його акціонери і топ-менеджери фігурують у розслідуваних кримінальних справах або судових процесах

- до фінустанови мають претензії державні органи – Нацбанк, Державна фіскальна служба, МВС, Генпрокуратура, СБУ

- рейтингові агентства знизили кредитний рейтинг банку

- з капіталу банку вийшли відомі і великі акціонери із заміною їх на невідомих на ринку або з поганою репутацією

- негативні відгуки клієнтів банку на банківських форумах: необґрунтовано не видав грошові кошти з вкладу, відклав їх видачу під будь-яким приводом; ввів обмеження на видачу коштів; не виконав вчасно платіжні доручення; затримав більше ніж на день виконання платіжних доручень

- банк тривалий час не розкривав на вимогу Нацбанку інформацію про реальних власників

Ознака 3-я: фінанси співають романси

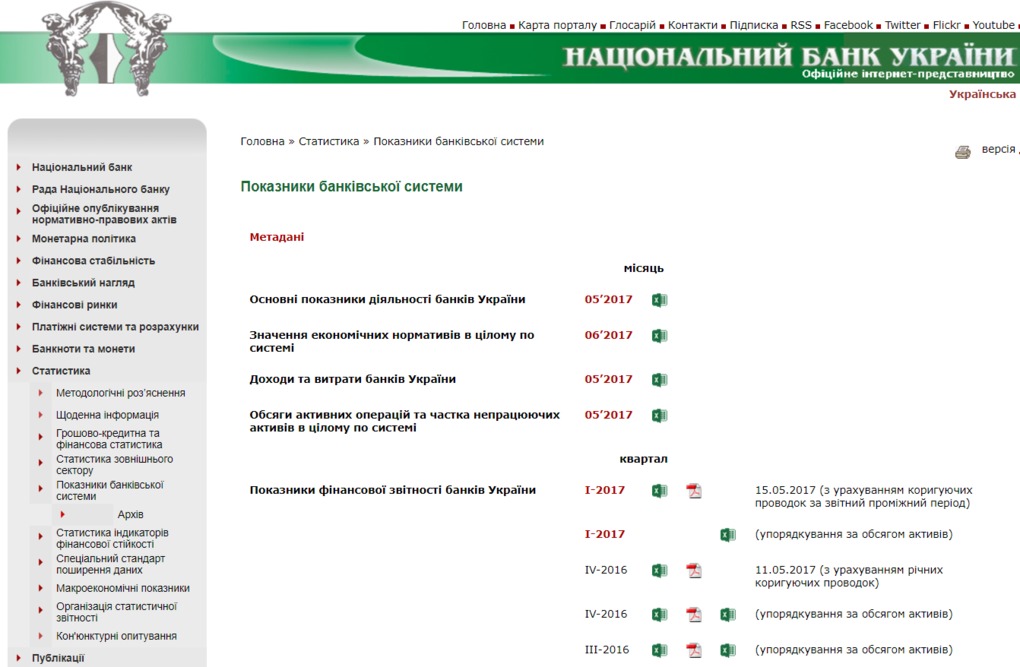

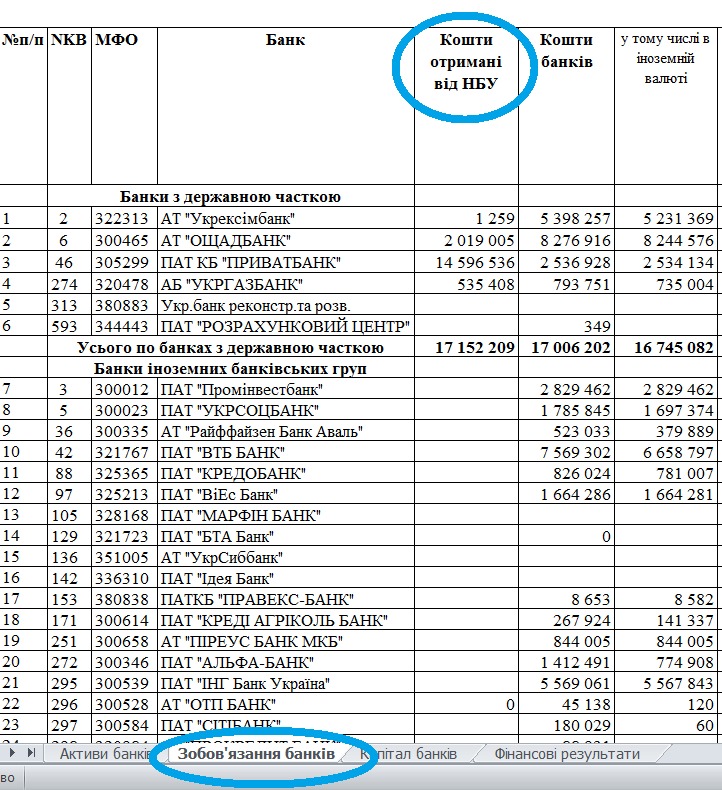

Погані фінансові показники банку протягом тривалого періоду – вірна ознака ненадійності банку. За бажання, витративши час навіть на поверхневий аналіз фінзвітності банку, можна визначити, чи здоровий банк. Отримати необхідну інформацію можна з відкритих джерел, вся вона є в інтернеті. Зокрема, фінпоказники всіх банків можна знайти на сайті НБУ.

У зведеній таблиці (у розрізі кожного банку) на 1-е число кожного кварталу представлені дані про структуру активів банків, структуру зобов'язань і капіталу, фінансові результати діяльності, окремі показники за кредитними операціями, показники рентабельності активів. Звичайно ж, самостійно розрахувати, наприклад, наскільки економічні нормативи банку відповідають вимогам Нацбанку, не вийде, бо для цього потрібні певні бухгалтерські знання і додаткова аналітична інформація, яка не публікується. Та й особливої потреби в цьому немає. Досить зіставити лише кілька основних фінансових показників банку.

Поганий знак, якщо:

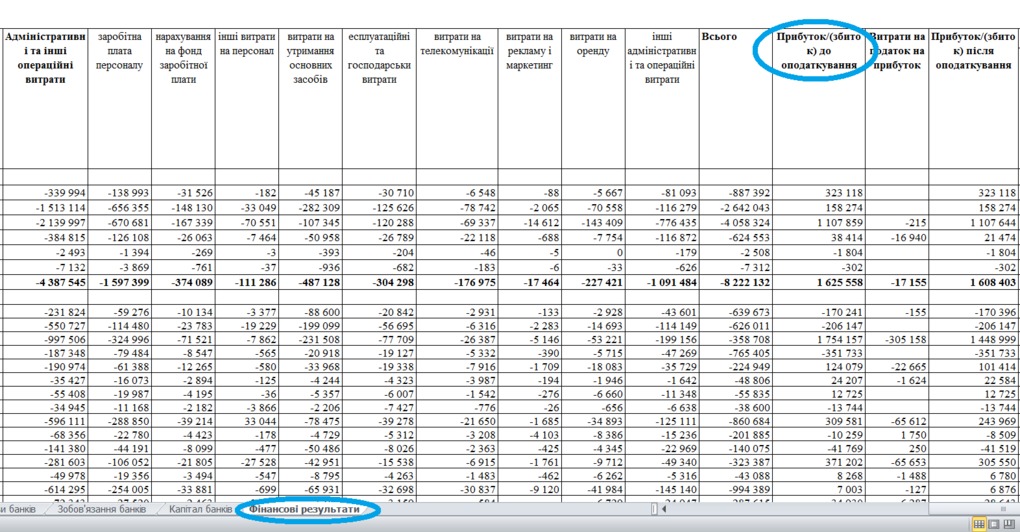

- Збитки банку продовжують зростати кілька кварталів поспіль. Суттєві за обсягом збитки спроможні завдати банку шкоди аж до повної втрати капіталу і відкликання ліцензії. Наявність збитків — негативний фактор, що говорить про проблеми банку. Якщо збиток є протягом тривалого часу або зростає в динаміці — краще від такого банку триматися подалі. Необхідну інформацію шукаємо в розділі «Показники фінансової звітності банків України». Відкриваємо таблицю, що відповідає певному кварталу. У розділі «Фінансові результати» (шукаємо внизу таблиці) дивимося графу «Прибут/збиток».

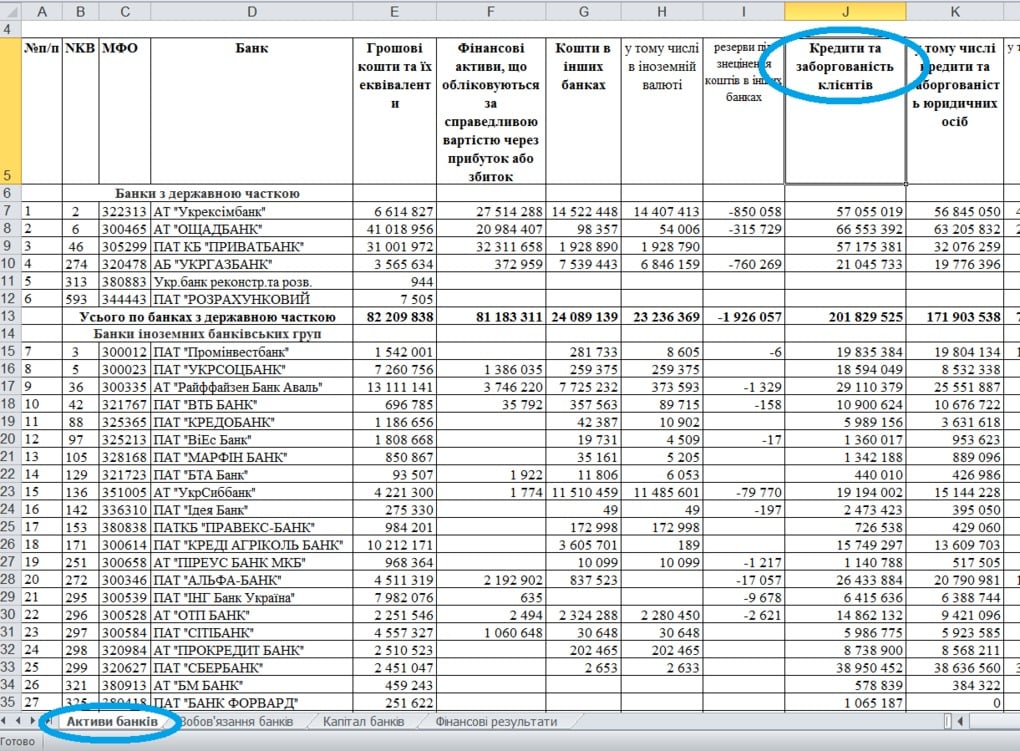

- Кредитний портфель банку різко знизився – більш ніж на 20-30%. Кредити — основний актив нормального банку. Причиною зниження кредитного портфеля може бути заміщення кредитів іншими, непрофільними для банку активами або продаж частини кредитів третім особам (що іноді застосовується для поліпшення ліквідності). Нормальна частка кредитного портфеля в складі активів — на рівні 50-80%. Нормальний рівень простроченої заборгованості — до 5-7% максимально. Зіставити обсяги кредитного портфеля банку поквартально можна в розділі «Показники фінансової звітності банків України». Відкриваємо таблицю, що відповідає певному кварталу. Знаходимо внизу таблиці розділ «Активи банків», відкриваємо – шукаємо графу «Кредити та заборгованість клієнтів»

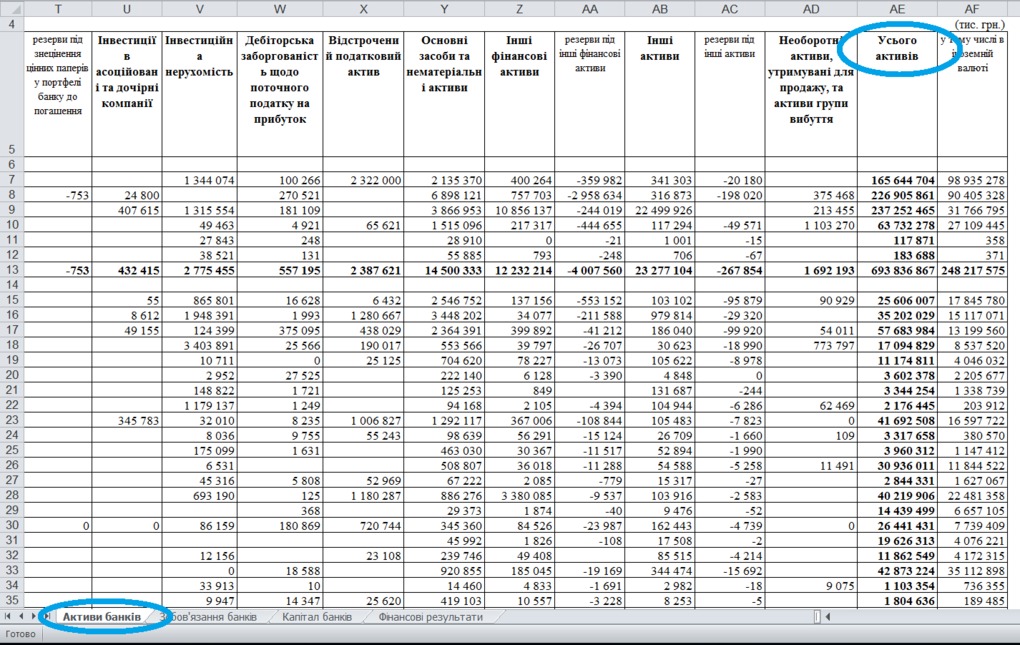

- Активи банку за рік знизилися на 20% і більше. Нормальним є помірне зростання активів або збереження на попердньому рівні. Сильне зростання — причина активного розвитку банку або приєднання до нього інших банків. У розділі «Показники фінансової звітності банків України» відкриваємо таблицю, що відповідає певному кварталу. В розділі «Активи банків» знаходимо графи «Усього активів». Зіставляємо.

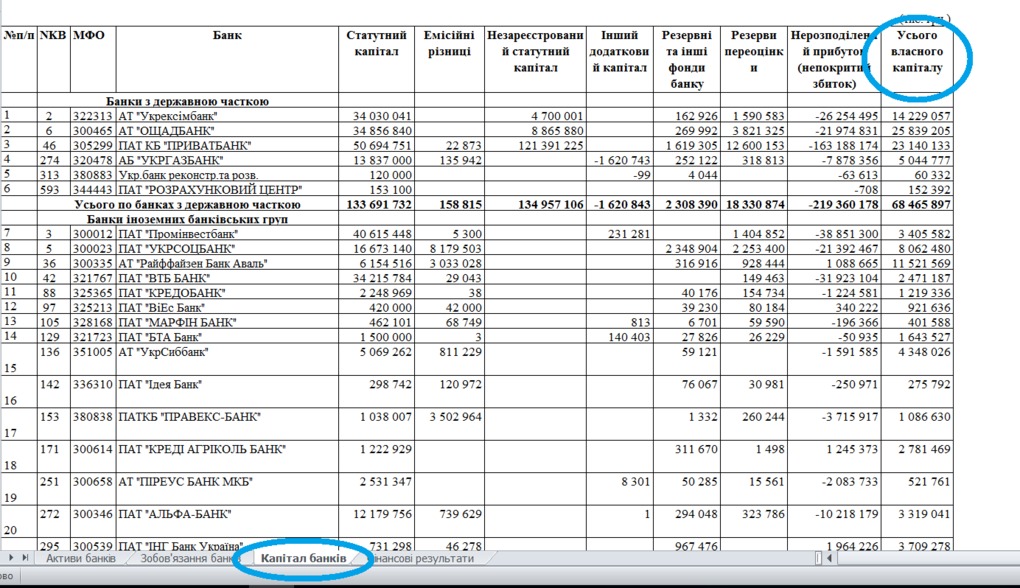

- Зниження капіталу (власних коштів) банку на 10% і більше — ще один фактор, який несе суттєві ризики для банку. Чим вищій капітал, тим більш серйозний відтік коштів здатний перенести банк. Капітал може зменшуватися за рахунок зазнаних збитків або створення резервів за кредитами. У розділі «Показники фінансової звітності банків України» відкриваємо таблицю, що відповідає певному кварталу. Знаходимо розділ «Капітал банків». Шукаємо графи «Усього власного капіталу». Порівнюємо.

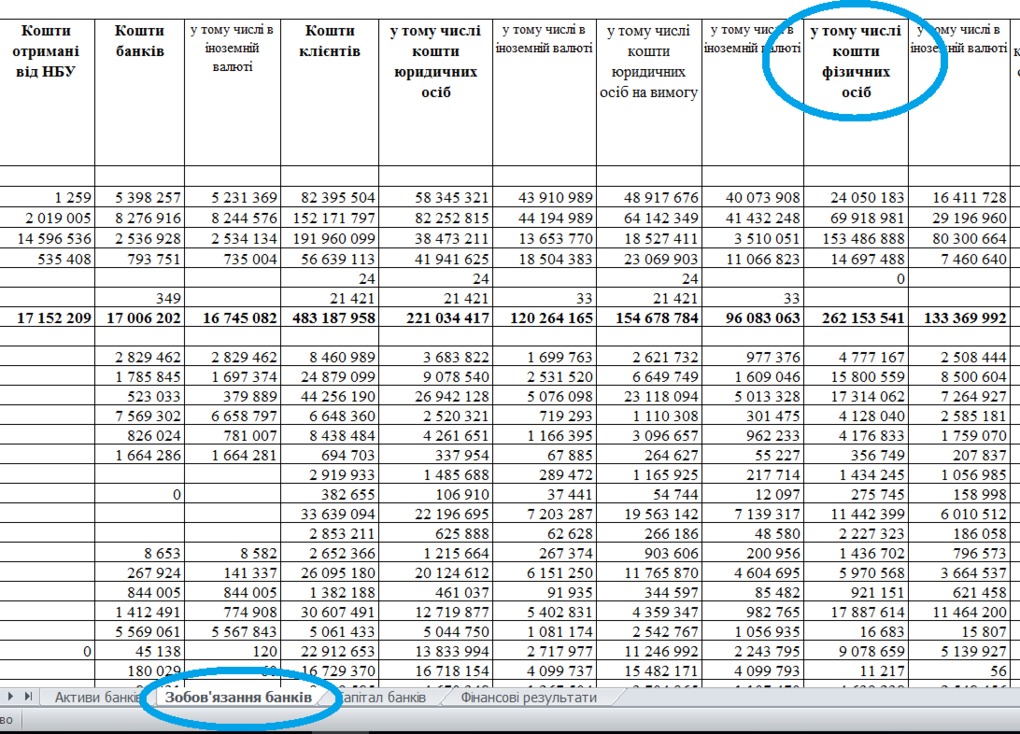

- Значне зниження обсягу коштів фізосіб в динаміці може свідчити про початок їх відтоку з банку. Різке збільшення також не є позитивним моментом. Причиною може бути ввімкнення банком «пилососа», коли він на будь-яких умовах змушений залучати населення, щоб замістити відтік інших клієнтів. У розділі «Показники фінансової звітності банків України» відкриваємо таблицю, відповідну звіту за визначені квартал. У розділі «зобов'язання банків» знаходимо графу «У тому числі коштів клієнтів». Порівнюємо дані за кілька кварталів.

- Якщо обраний вами банк недержавний і він отримував допомогу від НБУ. Слід задуматися, чи варто довіряти йому свої гроші – у стабільного банку повинно бути достатньо власного капіталу, без допомоги зі сторони, для того, щоб вчасно і в повному обсязі виконувати свої зобов'язання. Як перевірити: у розділі «Показники фінансової звітності банків України» відкриваємо таблицю, відповідну звіту за визначені квартал. У розділі «зобов'язання банків» знаходимо графу «Кошти отримані від НБУ».

Ознака 4-а: низькі оцінки в банківських рейтингах

Банківські рейтинги складають різні ЗМІ і профільні інтернет-проекти. Але варто врахувати, що прогнозна здатність такого роду рейтингів залежить від якості методики, досвіду та, чого гріха таїти, порядності його розробників: за останні роки було кілька випадків, коли укладачів подібних рейтингів ловили на маніпулюванні даними на користь одного або декількох банків, які згодом, до речі, потрапили під ліквідацію.

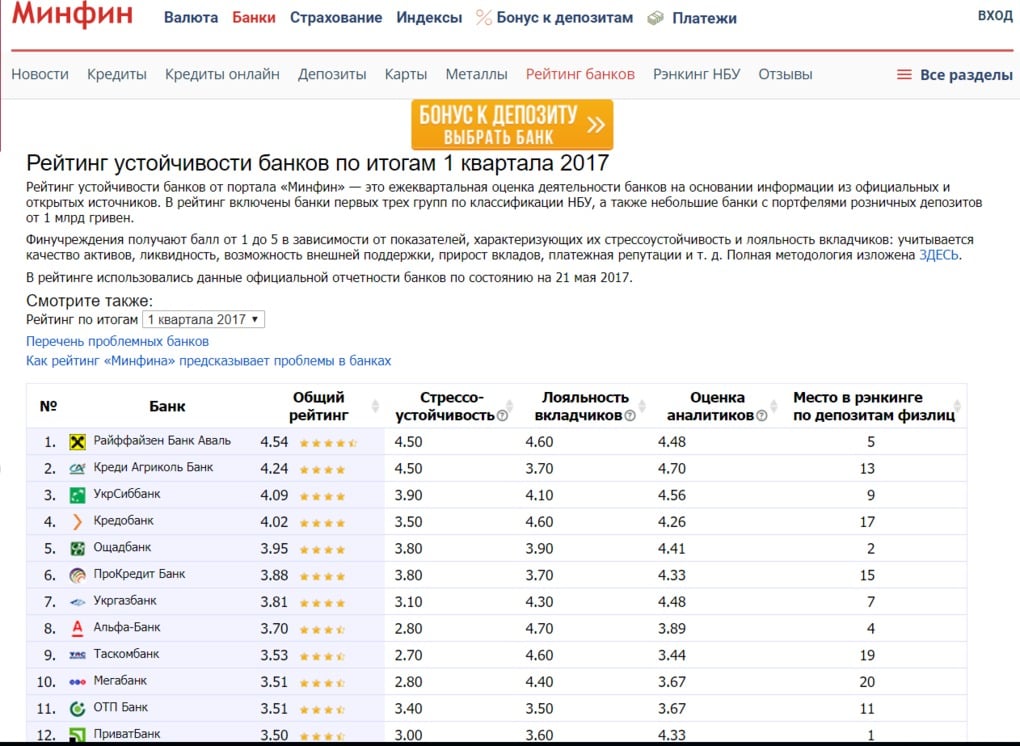

Але і рейтингів з незаплямованою репутацією теж достатньо: з великою історією і високим рівнем точності. Наприклад, за рейтингом стійкості банків від порталу «Мінфін» з високою часткою ймовірності можна відстежити, які банки «не доживуть» до наступного кварталу – досі жоден банк, який згодом потрапив в руки Фонду гарантування вкладів, не отримав за методикою порталу «Мінфін» більше ніж 2,5 зірки за результатами останнього кварталу перед дефолтом (максимальна оцінка – 5). Рейтинг порталу «Мінфін» оновлюється щоквартально. Діяльність банків оцінюється на підставі інформації з офіційних і відкритих джерел. Враховується якість активів, ліквідність банку, можливість зовнішньої підтримки, приріст вкладів, платіжна репутація тощо.

Багато банків мають кредитні і депозитні рейтинги, що присвоюються банкам незалежними агентствами, як українськими («Кредит-Рейтинг», «Експерт-Рейтинг», IBI-Rating, «Рюрик»), так і іноземними (Fitch Ratings, Standard & Poors, Moody's). Значення присвоєних кредитних рейтингів показують імовірність банкрутства банку, на думку відповідного рейтингового агентства: що вищій рейтинг (за шкалою агентства), то нижча ймовірність банкрутства. Але важливо розуміти: кредитний та депозитний рейтинг — це послуга, яку надає рейтингове агентство фінустанові. Тобто агентство висловлює свою думку про надійність банку, після того як отримує від банку гроші. Якщо агентство буде дуже жорстко оцінювати банк, то втратить клієнта і гроші – банк відмовиться від його послуг. Якщо занадто м'яко і толерантно поставиться до негативних моментів банку — агентство втратить авторитет на ринку. Таким чином, значення кредитного чи депозитного рейтингу – це свого роду компроміс замовника і виконавця. Крім того, у агентств, як правило, запізніла реакція на негативні зміни в рейтингованому банку. Тому якщо банку присвоєно рейтинг надійності депозитів на рівні «5» (найвища надійність), не варто сприймати оцінку «п'ять» як гарантію того, що банк не збанкрутує. Хіба що як одну з ознак надійності банку, який все одно потрібно оцінювати в комплексі з іншими факторами стійкості. А ось погані сигнали від рейтингових агентств цілком можна взяти до уваги:

- кредитний рейтинг банку знижений на одну-дві сходинки (іноземним рейтинговим агентством) або два і більше щаблі (українським рейтинговим агентством)

- банк відмовився від послуг рейтингового агентства (особливо іноземного). Про це можуть свідчити позначки у списку рейтингу навпроти назви банку: «Відкликано» або «Призупинено». Цілком може виявитися, що банк і агентство не домовилися щодо рівня рейтингу (за результатами перегляду у бік погіршення), і банк заборонив публікувати цей рейтинг або взагалі від нього відмовився.

- зниження рейтингу або прогнозу щодо нього в динаміці за один-два роки, особливо кількома агентствами.

Лайфхак

Самостійна діагностика банку дозволить визначити перші симптоми хвороби і таким чином уникнути співпраці з «проблемною» фінустановою. Ось як це вийшло у журналіста Сергія Литвиненка.

З року на рік Сергій влаштовує полювання на найвищі депозитні ставки на ринку, щоб отримати максимальну прибутковість за своїми заощадженнями. В кінці 2016 року Сергій спокусився на 26% річних за депозитом, які пропонував Платинум Банк. Він розуміє: високі ставки – одна з ознак ненадійності фінустанови, але при цьому не боїться нарватися на проблемний банк, покладаючись на гарантії держави за вкладами фізосіб. І небезпідставно. Сергій вже виводив з банку-банкрута всю суму депозиту, включаючи нараховані відсотки. На початку 2008 року він поклав частину своїх заощаджень на депозит під 25% річних в Укрпромбанк. На той момент – найвища процентна ставка на ринку. У січні 2009 року НБУ ввів тимчасову адміністрацію в Укрпромбанку, а його зобов'язання за вкладами фізосіб передав в Родовід Банк. Через нього Сергій і отримав свій вклад разом з відсотками.

Але у випадку з Платинум Банком Сергій вирішив перестрахуватися. Заощадження могли знадобиться будь-якої миті, і затримка з поверненням депозиту через Фонд гарантування вкладів стала б справжнім форс-мажором.

Сергій вирішив перевірити Платинум на надійність. Спочатку промоніторив інформацію про банк в Інтернеті, і виявилося, що протягом останнього року у ЗМІ банк згадувався виключно в негативному контексті.

Проаналізувавши всі новини, пов'язані з Платинум банком, Сергій робить попередній висновок: фінансові проблеми не тільки у самої фінустанови, але і у її основних акціонерів. Щоб остаточно переконатися у своїх припущеннях, Сергій проаналізував фінансову звітність банку. Виявилося, що за рік його збитки збільшилися вдвічі – до 333,9 млн гривень за підсумками дев'яти місяців 2016 року. Власний капітал банку на 1 жовтня 2016 становив «мінус» 162,539 млн грн, тоді як на початок року цей показник був позитивним – 171,460 млн грн.

І, нарешті, останній етап діагностики банку також завершився не на його користь: на банківських форумах багато клієнтів Платинуму скаржилися, що банк не видає депозити після закінчення строку.

Сергій приймає рішення не віддавати гроші Платинуму, і він не помилився – через пару місяців Нацбанк визнав його неплатоспроможним. А ще через тиждень Сергію все-таки довелося витратити більшу частину своїх заощаджень.

Крок 4-й: оцінюємо прогресивність банку

Кількість відділень, банкоматів і терміналів самообслуговування – опція важлива, але далеко не визначальна при виборі банку, в якому плануєте розмістити вклад. А от наявність прогресивного інтернет-банкінгу та мобільного додатка – додатковий плюсик банку. Всі подальші операції з депозитом – його пролонгація або скасування автоматичної пролонгації, перегляд нарахованих відсотків і контроль дати закінчення строку дії договору – зручніше проводити через систему інтернет-банкінгу. Таку послугу для фізосіб вже запустили практично всі ключові гравці на роздрібному ринку. Багато банків також дозволяють оформляти деякі види депозитів і поповнювати їх дистанційно, а деякі і зовсім пропонують оформити онлайн всі вклади. При цьому ставки за вкладами, оформленими через інтернет-банкінг, зазвичай, вищі – на 0,25–2,5 п. п., ніж за депозитами, оформленими у відділенні. Деякі банки дозволяють поповнювати депозит в інтернеті з іншої картки. Ще однією зручною опцією є СМС-повідомлення: вкладникові на телефон приходять повідомлення про нараховані відсотки або про наближення закінчення терміну дії депозиту.

Крок 5-й: відкриваємо депозит

Отже, банк перевірено на надійність і прогресивність. З видом депозиту визначилися. Можна йти здаватися. Якщо обраний депозит не можна оформити через інтернет-банкінг, доведеться прийти у відділення – пройти процедуру ідентифікації, підписати всі необхідні документи, зокрема депозитний договір, відкрити рахунок і внести на нього потрібну суму коштів.

Уважно прочитайте депозитний договір. Умови договору повинні збігатися з вашими інвестиційними цілями: термін вкладення грошей, можливість виплати відсотків в кінці строку, щомісячно або щоквартально, можливість поповнення депозиту або його капіталізації, або варіанти частково дострокового зняття особистих грошей з депозиту тощо.

У договорі за строковим вкладом, що передбачає дострокове розірвання, важливо перевірити, чи передбачений штраф у разі повного закриття депозиту раніше за строк дії договору – багато банків у таких випадках перераховують прибутковість за ставкою 0,01-2% річних, а також утримують комісію за оформлення документів на розірвання вкладу.

Надалі поповнювати депозит можна в банкоматі з функцією кеш-ін, в терміналі самообслуговування або через інтернет-банкінг. Практично всі банки видають вкладникові пластикову картку – на неї будуть перераховуватися відсотки за депозитом, а після закінчення терміну дії вкладу – вся сума заощаджень. У такому разі необхідності повторно йти в банк за грошима немає. Найпростіші картки (наприклад, Visa Electron) з обмеженим функціоналом обслуговуються банком безкоштовно. За картку більш високого класу доведеться платити. Вартість залежить від типу та класу картки, а також її можливостей. Наприклад, картка рівня Platinum може коштувати до 500 гривень на місяць. Загалом, до вибору банківської картки потрібно підійти не менш серйозно, ніж до вибору депозиту, але це вже зовсім інша історія.