Зміст

Куди інвестувати 100 тис. гривень. Актуальні варіанти

Декілька оптимальних пропозицій для ваших інвестицій на всі 100

Уявімо, що ви заробили 100 тис. гривень котрі наразі не плануєте витрачати. Ви розумієте, що тримати гроші під «матрацом» погана ідея – вони мають працювати. Але куди інвестувати цей капітал? Finance.ua розшукав для вас декілька актуальних варіантів.

Оновлено 14 травня 2024

Обираючи серед безлічі інвестиційних інструментів розпочнемо з найпростішого – банківських депозитів. Перед тим, як відкрити депозит треба зрозуміти в якому банку надають найвищу дохідність, чи є банківська установа учасником фонду гарантування вкладів фізичних осіб (гарантія повернення капіталу), та чи має всі відповідні ліцензії та допуски до роботи.

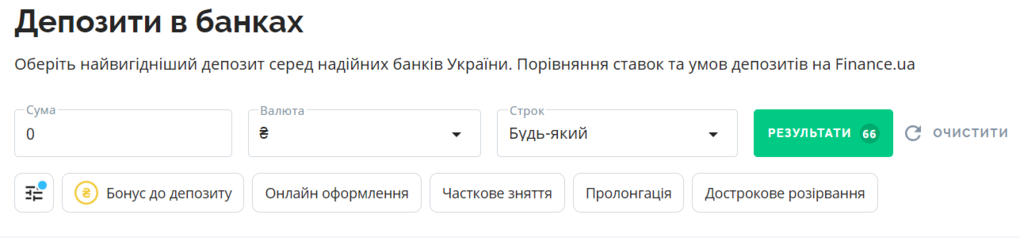

Для пошуку депозиту з найвищою дохідністю зручно скористатися скринером, до прикладу таким як є на Finance.ua.

Налаштовуємо фільтри (100 тис. гривень, терміном на 1 рік) та обираємо той банк, котрий надає станом на сьогодні найвищу дохідність.

Згідно з нашим списком це RWSbank, котрий надає річну дохідність 16,85% або 13 564 тис. грн прибутку (після сплати податків. – Ред.) з вкладу розміром в 100 тис. грн.

Далі переходимо на офіційний сайт банківської установи та перевіряємо наявність всіх дозвільних документів та участь у фонді гарантування вкладів фізичних осіб.

Участь RwSbank у Фонді гарантування вкладів фізичних осіб. Джерело: rwsbank.com.ua

Після перевірки документації нам необхідно врахувати інші ризики та ключові з них це інфляція та девальвація національної валюти.

Згідно з прогнозом голови Національного Банку України Андрія Пишного під час брифінгу 25 квітня 2024 року інфляція на кінець 2024 року становитиме 8,2%, а отже купівельна спроможність нашого капіталу зменшиться на 8,2%.

100 000+13 564=113 564 грн

113 564-(113 564*0,082)= 104 251,75 грн

Тобто реальні доходи нашого інвестора знизяться до 4,2% річних.

Сюди ще вартує додати ризики девальвації гривні котрі можуть зробити інвестицію збитковою.

До речі, якщо ви б хотіли отримати з вашого депозиту трохи більше, радимо скористатися спеціальною програмою «Бонус до депозиту». Яка дозволяє отримувати додатковий % до депозиту. Ба більше, зараз проводиться акція, можна виграти й 1 з 30 крутих призів на загальну суму 150 тис. гривень. Деталі тут.

За поточним курсом 100 тис. гривень це 2 тис. 520 доларів. Якщо скористаємося тим же скринером депозитів від Finance.ua то найкращу дохідність дає нам Таскомбанк. При річному розміщенні капіталу ми отримаємо 2,75% або 56,3 долара доходу після вирахування податків.

Умови розміщення доларового депозиту в Таскомбанк. Джерело: Finance.ua

ФРС прогнозує інфляцію на рівні 2,4% (PCE) у 2024 році, тобто можемо зменшити суму після завершення розміщення депозиту на цю величину.

2 520+56,3=$2 576,3

2 576,3-(2 576,3*0,024)= $2 514,47

Тобто, за фактом, розмістивши доларовий депозит ми отримаємо збитки в розмірі $5,53. Однак вбережемо свій капітал від можливої девальвації гривні.

Після оцінки банківських депозитів проаналізуємо потенційні результати інвестування в облігації. В якості бази візьмемо пропозицію ПриватБанку котрий пропонує наступні цінні папери:

- Облігації в гривні з річним терміном погашення та дохідністю 16%

-

Облігації в доларах США з дохідністю 4,3%

При купівлі гривневих облігацій на суму 100 тисяч гривень річний інвестиційний результат з урахуванням всіх витрат складе $112 811,2.

Якщо скорегувати цей дохід на розмір інфляції, то отримаємо цифру 103 560,68 або 3,6% реального прибутку.

При інвестуванні в доларові облігації інвестиційний дохід складе $68,26 або реальних 2,3%.

З інвестованих $3012,36 ми отримаємо $3080,62 чистими. Якщо врахувати інфляцію за цей період, то фактично ми отримаємо збитки в розмірі $5,67.

На момент написання матеріалу офіційний курс долара від НБУ становив 39,6702 гривень. Тобто наші 100 тис. гривень – це $2520,78. Оскільки облігації коштують ~1000 у.о. то ми зробили припущення, що наш потенційний інвестор дещо збільшив інвестицію для того, щоб придбати 3 цінних папери й залучити до інвестування в доларові облігації всю суму.

В результатах інвестування в облігації можна помітити, що значну частку прибутку «з’їли» витрати. Можливо, їх можна дещо зменшити якщо обрати іншого продавця цінних паперів. ПриватБанк буде вигідним якщо розмір інвестицій суттєво вищий ніж у нашому прикладі.

Цей напрямок має певні переваги, але водночас у нього є й свої недоліки. Для того, щоб інвестувати в фондовий ринок доведеться розпочати з відкриття рахунку в міжнародного брокера. Найбільшою популярністю серед українських інвесторів користуються компанії:

- Interactive Brokers

- Exante

- Freedom finance (Кіпрське відділення)

Процес відкриття та верифікації рахунку трудомісткий та потребує певних знань. Він може бути просто не під силу потенційному інвестору. Й тоді доведеться звертатися за сторонньою допомогою. Добре якщо є хороший знайомий який це вже робив і готовий допомогти за так, інакше послуга обійдеться в кругленьку суму (від 1 до 4 тис. гривень).

Після того, як рахунок відкрито та верифіковано, на майбутнього гравця фондового ринку чекає ще одне випробування – поповнити рахунок.

До війни все було просто – банківський переказ і справу зроблено. Зараз, у зв’язку з обмеженнями НБУ, поповнити інвестиційний рахунок банківським переказом неможливо. На допомогу приходять сторонні платіжні системи такі як Wise, Zen, Genome, Revolut… Загалом витрати при поповненні рахунку складуть орієнтовно від 1-3%.

Коли рахунок поповнено постає творче запитання: «Що купити?». Якщо припустити, що інвестор не орієнтується в цій області, тоді йому доведеться або заплатити за курси (близько 3 тис. гривень. – Ред.), або ж віддати свої кошти під управління. HUGS до прикладу, бере за управління 0,5% річних плюс 12% з прибутку.

В цілому можна піти й простішим шляхом – купити SPY ETF на всі кошти та заробляти ту величину на котру зростає ринок.

SPY ETF – один з найстаріших біржових фондів, який відстежує найпопулярніший біржовий індекс S&P 500. У цей індекс входять 505 найбільших компаній США, акції яких публічно торгуються на провідних фондових ринках. Індексний фонд SPY ETF точно повторює рух базового індикатора, надаючи можливість вигідних довгострокових інвестицій.

Історично SPY в середньому зростає на 11% за рік. Порахуймо, який результат отримаємо:

- Зменшення розміру депозиту внаслідок сплати комісії за поповнення

2 520,78-(2 520,78*0,03)= 2 445,16 долара.

При купівлі активів брокеру доведеться також заплатити комісію, якщо ми говоримо про SPY, то це буде орієнтовно 1 долар.

Припустимо, що SPY зріс за рік на 11%

2 444,16+2 444,16*0,11=2 713,02 (прибуток $268,86)

З цих доларів нам доведеться заплатити податки (18%+1,5%)

268,86-268,86*0,195=216,43 (чистий прибуток).

У відсотках наш прибуток складе 8,6%.

Зайти на криптовалютний ринок куди легше ніж на фондовий. Реєстрація на централізованій біржі не викличе труднощів. Поповнення рахунку не потребує сторонніх сервісів. Купити можна банально те, що на слуху (біткоїн, ефіріум тощо). Але є одне «але». Все це супроводжується значними ризиками – біржа може збанкрутувати. При P2P переказі є ризик натрапити на шахрая (найпопулярніший спосіб поповнення рахунку на криптобіржах. – Ред.). Криптовалюта може значно впасти в ціні.

Деякі з цих ризиків можна нівелювати до прикладу після покупки активів на біржі криптовалюту можна переказати на власний гаманець. Якщо замахнутися на високий рівень безпеки зберігання цифрових активів, то доведеться купити холодний гаманець вартість яких починається від $100.

Також є можливість зробити більш безпечним P2P переказ, якщо попросити знайомого котрий хоче вивести активи переказати криптовалюту на ваш рахунок. А ви заплатите йому за це готівкою.

Проте такого знайомого ще потрібно знайти. Інший варіант купити криптовалюту через криптобанкомати, але будьте готові заплатити комісію від 5 до 15%.

Щодо очікуваних доходів, потенціал зростання того ж ВТС виявляється значно вищим, ніж у фондового ринку. Більшість прогнозів аналітиків показують, що за рік ціна першої криптовалюти може досягти позначки в $250 тис., що становить зростання на 400%.

Найвищу дохідність нам обіцяє криптовалюта, але вона має багато ризиків. Та дохід від неї не є гарантованим. Далі фондовий ринок – це надійно, та може захистити ваш капітал від девальвації національної валюти. При цьому пайовий ринок дає «приємні» доходи.

Ну й після депозити та ОВДП. Ймовірно інвестування в ОВДП все ж таки випередить депозити внаслідок відсутності оподаткування. Але треба приділити значну увагу продавцю цінних паперів – витрати на придбання та зберігання потрібно мінімізувати.

Якщо гнатися виключно за дохідністю, тоді вартує інвестувати всю суму в криптовалюту. Такої дохідності не дасть жоден з традиційних інструментів інвестування. Та водночас в інвестора виникає ризик втратити все.

То тоді як зробити так, щоб й дохідність була більш привабливою, й водночас не надто ризикувати? Потрібно диверсифікувати вкладення.

До прикладу 50 тис. гривень вкласти в фондовий ринок. Ці кошти будуть захищені від девальвації, а прибуток буде вищий ніж при розміщенні їх на депозиті або покупці ОВДП.

На 30 тис. гривень купити ОВДП чи покласти на депозит. Це також доволі безпечно та надає інвестору гарантований прибуток.

І 20 тис. інвестувати в криптовалюту. Для того, щоб не пропустити потенційне значне зростання вартості цифрових активів.

Зробивши такий портфель інвестор буде захищений. Та водночас може очікувати на доходи вищі, ніж при розміщенні коштів на депозиті.

Відношення до ризику можна регулювати за допомогою частки криптовалюти. Якщо інвестор більш схильний до ризику, тоді вартує цю частку збільшити, а інші зменшити. В інших випадках зробити навпаки.