Зміст

MiCA для крипторинку. Наслідки для криптоінвестора

Усе, що потрібно знати про нормативну базу регулювання ринків криптовалютних активів

Європейський Союз зробив свій крок, ставши першою великою юрисдикцією, яка прийняла всеосяжні галузеві правила після того, як у 2024 році набуде чинності нормативна база регулювання ринків криптовалютних активів під назвою MiCA. У цій статті наші друзі з Академії Мінфін допомогли нам детально розібратися, що ж таке MiCA, її масштаби та як вона може вплинути на ринок криптовалют.

Оновлено 22 жовтня 2024

Збільшення випадків застосування технології блокчейн та поява нових криптовалют змінили світову фінансову систему, а оскільки галузь майже не регулюється, існує реальна небезпека, що вона стане інструментом шахраїв та злочинців.

Встановлення регулювання криптовалютних активів має життєво важливе значення для захисту інвесторів, забезпечення дотримання вимог фінансових регуляторів і мінімізації катастрофічних подій, таких як банкрутство Terra, Celsius та FTX.

Академія Мінфін — це освітній проєкт, що підвищує фінансову грамотність людей та допомагає розбиратися в інвестиційних інструментах.

Навчання в Академії роками допомагає українцям навіть в умовах війни отримати практичні знання, як зберегти та примножити кошти. Студенти з 45 країн світу вже долучилися до навчальних курсів Академії!

Долучайтеся й ви. Це необхідність.

MiCA є частиною цифрової фінансової стратегії Європейської комісії, яка включає законодавчу пропозицію щодо пілотного режиму тестування рішень для торгівлі та розрахунків за допомогою технології блокчейн.

Вона поширюється на будь-які криптоактиви, включно з цінними паперами та електронними грошима, на які зараз не поширюються традиційні фінансові правила ЄС.

MiCA також поширюється на всіх постачальників послуг криптоактивів (CASP), які обслуговують європейську криптоіндустрію, незалежно від місця заснування чи реєстрації.

Законодавча база спрямована на захист інвесторів, запобігання зловживанням криптоактивами, прозорість регулювання, підтримку фінансової стабільності та захист від ринкових зловживань і маніпуляцій. Є надія, що законодавство стимулюватиме інновації в умовах невизначеності в секторі криптоактивів.

MiCA забезпечує дотримання правил боротьби з відмиванням грошей і фінансуванням тероризму. Сприяючи дотриманню операційних стандартів і стандартів управління, крипторегулювання знижує ризик використання криптоактивів для незаконної діяльності.

До появи MiCA криптокомпанії, що працюють в ЄС, мали відповідати різним нормам щодо криптовалют 27 країн.

MiCA усуває потребу в національних нормах і запроваджує уніфіковану структуру ліцензування ЄС, забезпечуючи правову ясність для криптопростору ЄС.

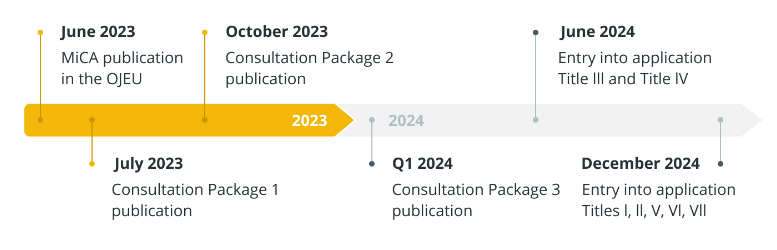

MiCA, вперше представлена у вересні 2020 року та схвалена Європейським парламентом у квітні 2023 року. Її було опубліковано 9 червня 2023 року в офіційному журналі Європейського Союзу. Постанова набрала чинності через 20 днів. Крайній термін виконання всіх її положень — 30 грудня 2024 року, хоча деякі положення, зокрема ті, що стосуються стейблкоїнів, набули чинності 30 червня 2024 року.

Графік імплементації MiCA. Джерело: ESMA

Відповідно до короткого опису MiCA, криптоактив — це цифрове представлення певної вартості або права, яке можна передавати та зберігати в електронному вигляді за допомогою технології розподіленої книги, або чогось подібного.

Закон класифікує криптоактиви на три категорії з різними вимогами залежно від того, чи стабілізують вони свою вартість забезпечуючи її іншими активами:

- Електронні токени або токени електронних грошей (EMT) — це криптоактиви, які мають на меті підтримувати вартість, посилаючись на єдину офіційну валюту. Якщо EMT має служити за призначенням як електронні гроші, він повинен відповідати суворим нормативним вимогам, таким як можливість обміну за номінальною вартістю на фіатну валюту.

- Токени, пов’язані з активами — це криптоактиви, які посилаються на будь-яку іншу цінність або право чи їх комбінацію, включаючи одну, або кілька офіційних валют, для забезпечення їх вартості. Ця категорія включає будь-який криптоактив, вартість якого підтверджена активами, а не токенами електронних грошей.

- Остання категорія включає всі інші криптоактиви, за винятком електронних грошей або токенів, пов’язаних з активами.

Всупереч, що MiCA заповнює нормативну прогалину в криптоактивах, вона не впливає на регулювання криптоактивів, яке вже включено в інші норми ЄС.

MiCA не застосовуватиметься до всіх невзаємозамінних токенів (NFT). Застосовуватиметься до NFT, лише якщо цей вид токена має спільні характеристики з активом, до якого MiCA, безсумнівно, застосовна. Законодавство не застосовуватиметься, якщо NFT є унікальним.

Так само положення не поширюється на діяльність децентралізованих автономних організацій і децентралізованих фінансів, якщо їхня діяльність справді децентралізована. Таким чином, MiCA не застосовуватиметься до децентралізованих програм.

Також під дію цієї нормативної бази не підпадають:

- криптоактиви, що пропонуються безкоштовно;

- криптоактиви, що створюються автоматично шляхом майнінгу як винагорода за підтримку або перевірку;

- пропозиція криптоактивів адресована менш ніж 150 фізичним або юридичним особам у кожній державі-члені ЄС, які діють від власного рахунку;

- якщо загальна вартість пропозиції криптовалюти в Союзі не перевищує 1 млн євро, або відповідний еквівалент в іншій валюті, або в криптоактивах протягом 12 місяців;

- пропозиція криптоактивів призначена виключно для кваліфікованих інвесторів, і криптоактиви можуть зберігатися лише у кваліфікованих інвесторів.

Регулювання провайдерів криптоактивів згідно MiCA встановлює вимоги до провайдерів криптоактивів, таких як біржі, платформи для обміну і гаманці. Вони мають отримати ліцензію для роботи в ЄС.

Наслідки для криптоінвестора: частина провайдерів стане недоступною в ЄС, але водночас з’явиться впевненість у надійності постачальника послуг

Далі MiCA ставить за мету захист інвесторів шляхом впровадження прозорих правил розкриття інформації про криптоактиви та ризики, пов’язані з ними.

Емітенти незабезпечених токенів мають надавати так званий «whitepaper» або документ, який пояснює ключові характеристики токена, ціль його використання, потенційні ризики для інвесторів, а також технічні аспекти та плани щодо його розвитку.

Цей документ повинен бути доступним інвесторам і затвердженим регулятором, щоб забезпечити прозорість операцій.

Якщо компанія випускає незабезпечений токен і пропонує його на ринок, вона має отримати відповідну ліцензію у країні-члені ЄС, де функціонує. Це дозволить компанії легально пропонувати свої токени в інших країнах ЄС без необхідності отримувати додаткові ліцензії в кожній з них.

Емітенти та постачальники послуг змушені будуть дотримуватися чітких правил щодо реклами та промоції своїх продуктів, щоб уникнути неправдивої інформації, або обману потенційних інвесторів.

Також вони повинні мати чіткі внутрішні політики щодо кількості токенів, які вони можуть емітувати, щоб уникнути інфляції та можливого знецінення токенів.

Біржі та платформи, які працюють з незабезпеченими токенами, також підлягають регулюванню MiCA і мають бути ліцензованими, що гарантує дотримання стандартів безпеки для користувачів.

Значна частина токенів стане недоступною для покупки на регульованих централізованих біржах. Це стосується і децентралізованих майданчиків хоч вони й не підпадають під регуляцію MiCA.

Річ у тому, що для підключення до DEX необхідний криптогаманець, а він знаходиться під контролем закону. Гаманці не будуть підтримувати токени, що не відповідають вимогам MiCA.

MiCA визначатиме чіткі правила для емісії та використання стейблкоїнів, зокрема, забезпечених валютами чи іншими активами, щоб зменшити ризики нестабільності ринку.

Серед наслідків для інвестора, й поява надійної безпечної гавані на волатильному ринку криптовалют.

Управління ризиками: MICA вимагає від учасників ринку створити механізми для управління ризиками та боротьби з шахрайством, включно з механізмами запобігання відмиванню грошей.

Як наслідок, для інвестора стане складніше зареєструватися на CEX, провести операцію обміну криптовалюти через криптообмінник, відкрити криптовалютний гаманець. Анонімність зникає.

Перше, що дає MiCA — підвищення довіри та інституціоналізацію. Нормативна база вносить більше прозорості та стабільності на крипторинок, що може залучити більше інституційних інвесторів, які раніше остерігалися інвестувати через відсутність регуляції.

Паралельно запровадження єдиної правової бази в ЄС робить легшим доступ до крипторинку для компаній, оскільки вони зможуть працювати в усіх країнах унії за однією ліцензією.

Для багатьох криптоактивів, особливо стейблкоїнів, буде введено більше контролю та відповідальності з боку регуляторів, що може зменшити ризики волатильності.

Компанії, що надають послуги з криптоактивами, повинні будуть виконати додаткові регулятивні вимоги, що може ускладнити роботу для дрібних провайдерів і збільшити вартість послуг.

Період дідуся у рамках MiCA стосується дискреційного перехідного положення, яке дозволяє державам-членам Європейського Союзу дозволяти організаціям, які вже пропонують послуги криптоактивів у своїй юрисдикції, продовжувати надавати такі послуги з 30 грудня 2024 року до 1 липня 2026 року (залежно від тривалості, обраної державою-членом. — ред.).

У результаті до 1 липня 2026 року власники криптоактивів можуть не користуватися всіма правами та захистом, наданими MiCA. На практиці цей період означає, що вимоги MiCA будуть вводитися поступово, тож шоку на ринку вдасться уникнути.

У «період дідуся» потрапляє й Україна. Закон про віртуальні активи підписаний Президентом України 15 березня 2022 року, але він так і не запрацював.

Після того як стало зрозуміло, що в ЄС з’явиться нормативна база регулювання криптовалют наші законотворці взялися активно корегувати національний закон у відповідність до MiCA. Проте цей процес так поки й не має логічного висновку.

Наразі є декілька пропозицій регулювання ринку цифрових активів в Україні. Деякі з них такі, що будуть відлякувати як криптоінвесторів, так і криптокомпанії. Або ж будуть заганяти їх в «тінь».

У час коли критично стоїть питання закриття дефіциту бюджету країни створюється додатковий тиск шляхом підняття податків на той бізнес який і до цього платив, а ціла галузь залишається осторонь.

Сподіваємось свідомість прийде до наших законотворців і вони реалізують сприятливі умови для запуску криптовалютних проєктів, що забезпечить суттєві надходження до бюджету країни.