Якщо ви – зразковий клієнт, але банки раптом починають ставитися до вас із зайвою підозрілістю, то, швидше за все, щось не так з вашою кредитною історією. У ній могла закрастися помилка. Активним користувачам кредитних продуктів це може ускладнити життя. Я розповім, чому таке може статися і як виправити ситуацію.

Кредитна історія – це інформація про кредити, які раніше брав позичальник, і про дисципліну їх погашення. Іншими словами, це своєрідне досьє на людину, в якому зазначено його кредитне минуле: де, коли, на яку суму і на який термін він оформляв кредити, всі прострочення по них або навпаки дострокові погашення. Банки збирають ці дані і діляться ними з бюро кредитних історій (БКІ) – організаціями, які їх зберігають і примножують. У кожному кредитному договорі, який підписує клієнт, є пункт про те, в якому він погоджується на передачу цих даних у бюро.

В Україні зареєстровано до десятка БКІ, але реально працюють і володіють великими масивами даних (з десятками мільйонів кредитних історій) можна назвати лише чотири:

«Українське бюро кредитних історій»

«Перше всеукраїнське бюро кредитних історій»

«Міжнародне бюро кредитних історій»

Між банками і їхніми партнерськими БКІ йде постійний взаємний обмін даними. Наприклад, в банк «В» по гроші звернувся клієнт, який до цього успішно кредитувався в банках «А» і «Б». Перш ніж видавати гроші, банк «В» буде оцінювати свої потенційні ризики. Для цього він спочатку «пропустить» клієнта через свою скорингову систему, яка оцінить його платоспроможність, а потім запросить дані про нього у кредитного бюро. Так він дізнається, чи брав клієнт кредити у конкурентів, і, якщо так, то чи справно їх виплачував. Якщо банк «В» вирішить видати йому кредит, то в подальшому він теж буде інформувати БКІ про його платіжну дисципліну. Так само як це до нього робили банки «А» і «Б». Зазвичай передача даних відбувається раз на місяць. Таким чином кредитна історія клієнта постійно оновлюється.

Багато в чому від кредитної історії клієнта залежить те, на яких умовах він отримає нову позику. В очах банку найтяжчим злочином позичальника є прострочення. Ступінь тяжкості залежить від її терміну. Якщо він гасив борги із запізненням, то банк позичить меншу суму і під більший відсоток, якщо на ньому числяться безнадійні кредити – відмовить зовсім. Одна справа, якщо це обґрунтовано і клієнт справді винен. Але буде прикро, якщо вас занесуть до «чорного списку» незаслужено.

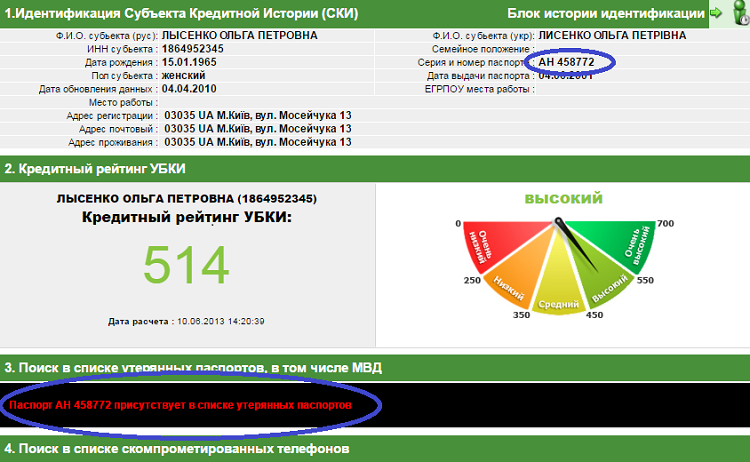

Як правило, реальні кредитні історії спотворюються через дві причини. Перша і найпоширеніша – втрата/крадіжка у людини документів. На вкрадений паспорт можуть оформити кредит шахраї, який вони, природно, виплачувати не стануть. Так із зразкового позичальника людина перетворитися на злісного неплатника. Щоб такого не сталося, в першу чергу про втрату документа, звичайно, потрібно повідомити в поліцію, а потім дуже бажано сповістити і найбільші кредитні бюро. Потрібно буде приїхати в офіс БКІ і в довільній формі написати заяву. Після того, як ви це зробите, бюро відновить ваші дані. І якщо якийсь банк у нього їх запросить, то побачить позначку про те, що документ загублений. У найбільшому українському БКІ «Українське бюро кредитних історій» це виглядатиме приблизно так:

Друга поширена причина появи помилок у кредитній історії – технічні збої. Такі казуси зазвичай трапляються на стороні донорів інформації для БКІ – банків. Вони можуть виникати при передачі даних. Інформація про позичальників – це величезні масиви даних з десятками мільйонів записів. Іноді при створенні звітів для бюро з цих даних можуть формуватися некоректні вибірки. Так в кредитні історії з'являються «чужі» кредити (як хороші, так і безнадійні), номери чужих документів, прострочення за закритими кредитними договорами тощо.

Для того, щоб зрозуміти, чи все гаразд з вашою кредитною історією, її як мінімум потрібно побачити. Послуги БКІ коштують грошей, і за своє досьє доведеться заплатити від 25 до 50 гривень. Але раз на рік вам зобов'язані надати його безкоштовно. Для цього потрібно звернутися в офіс будь-якого бюро з паспортом, кодом і їх копіями, а також заявою (зразки є на сайтах). По відповідь потрібно або приїхати самому, або його вишлють рекомендованим листом.

За гроші бюро можуть запропонувати більш оперативний доступ до ваших даних. У УБКІ, наприклад, за 50 гривень можна отримати свою історію онлайн на сайті бюро або через інтернет-банк Приват24. Процедура оформлення займе кілька хвилин. Результат вам вишлють електронною поштою. Це бюро має ще одну цікаву послугу – «sms-контроль». Якщо в вашу кредитну історію вносяться певні зміни, або якщо її буде запитувати хтось із партнерів бюро (банк або фінорганізація), на ваш телефон прийде смс повідомлення. Коштує це 9 гривень на місяць.

У «Першому всеукраїнському бюро кредитних історій» є кілька тарифних планів за ціною від 50 до 150 грн, які дозволяють робити запити своєї кредитної історії з періодичністю від одного разу на місяць до одного разу на півріччя. Для цього потрібно прийти в офіс одного з трьох банків – ОТП Банку, Укрсоцбанку або Райффайзен Банку Аваль – і оформити доступ до електронного кабінету. Через 5 днів ви отримаєте логін і пароль в кабінет, з якого ви потім зможете відправляти ці самі запити.

У «Міжнародному бюро кредитних історій» отримати своє кредитне досьє в електронному вигляді можна за 25 грн.

Насамперед порівняйте кількість зазначених у своїй історії кредитів з тією, яку ви брали насправді. Якщо вони не збігаються, шукайте «зайвий».

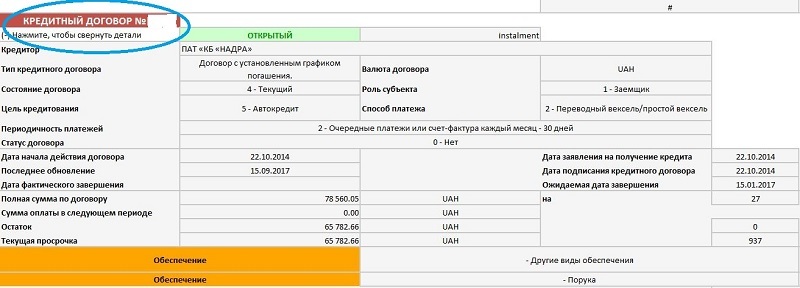

У звітах УБКІ дані про договори виглядають так:

У «Першому всеукраїнському бюро кредитних історій» так:

Якщо знайшовся кредит, якого ви не брали, потрібно зрозуміти, хто передав бюро такі дані. Шукаємо поля «кредитор» або «донор інформації».

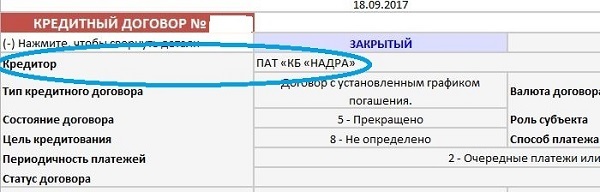

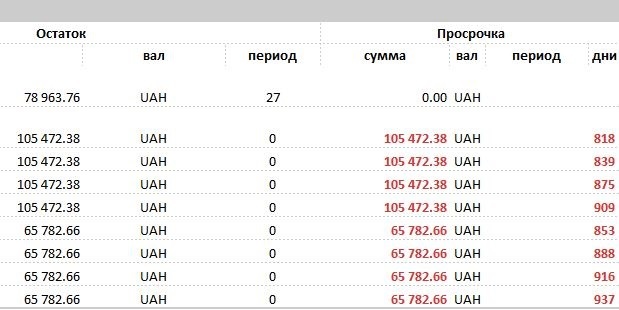

Якщо зайвих кредитів не знайшлося, то корисно перевірити статус тих, що є. Може бути таке, що кредит давно виплачений, але в кредитній історії це не відображено. Тоді, визначаючи вашу благонадійність, скорингові системи банків будуть розцінювати це як зайві ризики, і це може вплинути на їхнє рішення. Статуси кредитів позначаються так:

Або так:

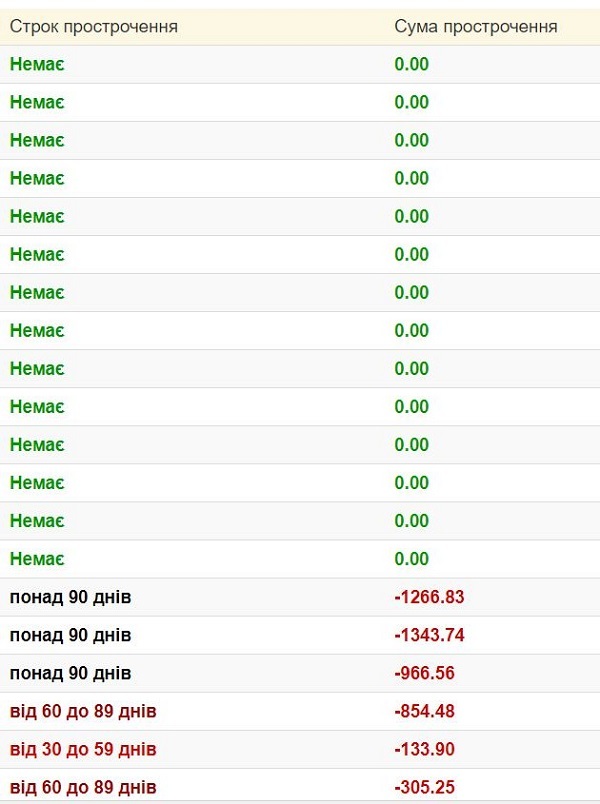

Ще одне, на що потрібно звернути увагу – прострочення. Тут дисциплінованих платників також часом можуть очікувати «сюрпризи». Якщо в кредитній історії їх не було, то графік погашення буде або безбарвним, або зеленим. Прострочені платежі, як правило, підфарбовують червоним.

Якщо ви виявили помилку у своїй історії кредитної історії, про це потрібно повідомити. Можна звернутися як в банк, який надав неправильну інформацію (поля «донор інформації» або «кредитор»), так і в саме БКІ. Бюро, як правило, рекомендують клієнтам залагоджувати такі питання безпосередньо з банком. Він потім надішле коректні дані, після чого кредитна історія оновиться. Але якщо банк раптом не відповість або не прийме претензію, то можна запустити цей процес і через БКІ. На звернення клієнтів банки зобов'язані відреагувати за 15-45 днів, а на звернення бюро у них є не більше 15 днів.

При зверненні потрібно буде написати заяву, в якому викласти суть помилки і бажано додати копії документів, що підтверджують вашу правоту. Наприклад, якщо це помилково «прострочений» або «незакритий» кредит, то знадобляться квитанції по платежах або довідка, взята в банку після його погашення. Якщо це «зайвий» кредит, взятий на загублений паспорт – копії вашого нового документа.

Щоб уникнути появи помилок у кредитній історії, я рекомендую:

- Перевіряти її мінімум раз на рік.

- Закриваючи черговий кредит, вимагайте у банку відповідну довідку.

- Мінімум три роки зберігайте квитанції від кредитних платежів.

- У разі втрати паспорта, обов'язково повідомляйте про це БКІ (хоча б 3-4 найбільших).

- Підключіть послугу «sms-контроль» від УБКІ. З цим бюро працює найбільше банків, а головним його донором є найбільший банк – Приватбанк. Це коштує 108 гривень на рік, але ви знатимете про всі зміни і звернення до вашої кредитної історії, яка зберігається в найбільшому в країні БКІ.