Оглавление

Что такое кредитная история

Как ее проверить и исправить

Кредитная история — это досье заемщика, в котором содержится информация обо всех взятых им кредитах и о том, насколько своевременно они погашались. Она помогает банку определиться, стоит ли выдавать клиенту очередную ссуду. Кредитные истории ведут специальные организации — украинские бюро кредитных историй, или проще — кредитное бюро. Как узнать свою кредитную историю? Достаточно зайти на сайт бюро, зарегистрироваться и оплатить его услуги.

Обновлено 22 ноября 2021

В Украине зарегистрировано 10 кредитных бюро, но реально работают только четыре:

- Украинское бюро кредитных историй (УБКИ). Создано Приватбанком. В его базе содержится более 70 миллионов кредитных историй.

- Международное бюро кредитных историй. База из примерно 20 миллионов кредитных историй. Работает с финансовыми компаниями и крупнейшими розничными банками. Всего около ста партнеров.

- Первое украинское бюро кредитных историй. Сотрудничает с большинством действующих банков, а также с банками, находящимися в стадии ликвидации.

- Украинское кредитное бюро. База из 4 миллионов кредитных историй. Работает с десятком крупных банков и несколькими страховыми компаниями.

Большинство банков регулярно обмениваются данными о платежной дисциплине заемщиков с одним или несколькими кредитными бюро. Происходит это обычно раз в месяц. Передаются даты и суммы платежей, остаток долга и данные о просрочках. Они имеют на это полное право, поскольку, подписывая с ними кредитные договора, вы тем самым даете согласие на доступ к своей кредитной истории. На основании этой информации банки, к которым клиент обратится в будущем, будут решать, давать ли клиенту кредит. Так банкиры формируют кредитную историю заемщиков и предупреждают друг друга о проблемных клиентах. Чем больше записей в кредитной истории и чем они позитивнее, тем охотнее клиента будут кредитовать.

Плохая кредитная история в понимании банков — это длительные просрочки по старым кредитам, непогашенная задолженность или большое количество одновременно открытых кредитов. Новые займы для таких заемщиков будут либо недоступны вовсе, либо их выдадут не на самых выгодных условиях: банк перестрахуется высоким процентом и, к примеру, большим первым взносом, если речь о потребительском кредите.

Положительной кредитной историей банки считают активное пользование кредитными деньгами со своевременными платежами по кредиту.

Не факт, что ваша кредитная история есть во всех бюро. Многие банки сотрудничают одновременно с 2-3 бюро, некоторые ограничиваются одним, а некоторые не сотрудничают с ними вовсе. Поэтому у вас может быть хорошая кредитная история в одном банке, но другой может об этом не знать.

По большинству кредитов, взятых до 2009 года, у действующих кредитных бюро вообще нет информации. Дело в том, что процесс сбора информации о кредитах регулируется законом «Об организации формирования и обращения кредитных историй» от 4 марта 2009 года. И данные о кредитах, оформленных ранее этой даты в базу бюро, как правило, не поступали.

Кроме банков и финансовых компаний, кредитной историей могут интересоваться кредитные союзы, лизинговые, страховые и коллекторские компании. На сайте каждого кредитного бюро можно ознакомиться с перечнем его клиентов.

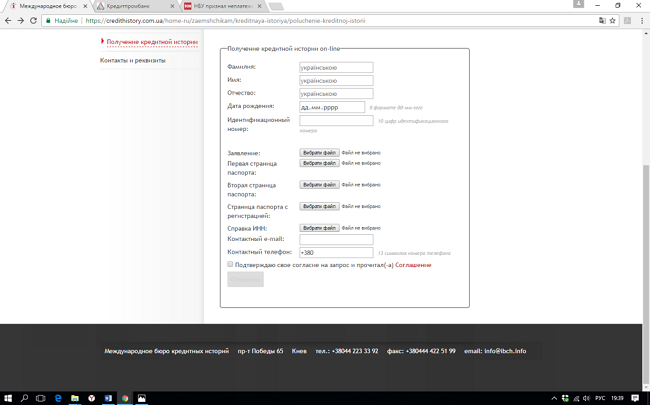

Каждый потребитель имеет право (ст. 13 Закона Украины «Про организацию формирования и оборота кредитных историй») проверить свою кредитную историю бесплатно раз в год. Но для этого придется лично обратиться в офис бюро и написать заявление на ее получение или же отправить такое заявление по почте. Нужно будет приложить копии паспорта и идентификационного года. Все последующие обращения в течение года будут платными — от 25 до 50 гривень, в зависимости от бюро. Вот как проверить кредитную историю в действующих бюро.

Чтобы получить кредитную историю бесплатно в офис УБКИ ехать необязательно. Это можно сделать как на сайте бюро, так и по почте. Для этого достаточно отправить на почтовый адрес бюро (01001, г. Киев, ул. Грушевского, 1д) следующие документы:

- Копии первой, второй страниц паспорта, а также страницы с отметкой о регистрации.

- Копию идентификационного кода.

- Заявление на получение кредитного отчета.

Важно: копии должны быть заверены личной подписью. Примеры заявлений можно скачать на сайте УБКИ. Бюро обещает ответить в течение 2-х дней с момента получения полного пакета документов.

За деньги получить информацию проще. Стоит услуга 50 гривен. За них бюро предлагает сразу несколько альтернативных доступов к вашим данным:

- через приложение «Кредитная история» для Android и iOS;

- в Интернет-банке Приват24 в разделе «Мои счета»/«Кредитный рейтинг»;

- через мобильное приложение Privat24 в меню «+»/«Настройки»/«Кредитный рейтинг»;

- на сайте через вход для заемщика (размещен справа на сайте).

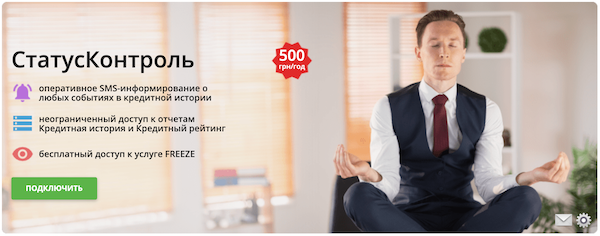

Также для отслеживания своей истории УБКИ предлагают специальный сервис — «Статус контроль». Вам будут высылать смс-уведомления о каждом изменении, которые в нее вносятся. Могут предоставить к ней и безлимитный доступ. Набор услуг зависит от тарифного плана.

Чтобы получить в ПВБКИ кредитную историю бесплатно, придется ехать в киевский офис бюро с паспортом и идентификационным кодом.

Платных способов два. Первый — зарегистрироваться на сайте бюро и заполнить анкету с данными, которые подтверждают вашу личность и заплатить 40 гривень. Вашу историю ПВБКИ вышлет заказным письмом на адрес, указанный при регистрации.

Второй — получить ее в электронном кабинете. Для этого нужно обратиться в отделение ОТП Банка, Укрсоцбанка или Райффайзен Банк Аваль, пройти идентификацию у сотрудников банка, выбрать тарифный план (от 50 до 150 гривень) и оплатить услуги ПВБКИ в кассе банка. После этот в течение 5 рабочих дней вы получите письмо с ссылкой на персональный кабинет и паролем для входа. Через него можно делать регулярные запросы своей кредитной истории, отслеживать появление «чужих» кредитов, количество обращений банков к ней и при необходимости требовать от бюро исправления ошибок.

Бесплатно кредитную историю можно получить только в документальном виде и только в столичном офисе бюро. Распечатку предоставят через два рабочих дня после получения запроса. Необходимый список документов: оригиналы паспорта и идентификационного кода, а также заверенные вашей подписью их копии, заявление на получение кредитной истории (образец можно скачать на сайте бюро).

За деньги вашу историю МБКИ может прислать заказным письмом либо курьерской службой «лично в руки». Доставка оплачивается по тарифам Exmoto. Для этого необходимо прислать в бюро копии паспорта и идентификационного кода, а также заявление на получение кредитного отчета. При этом подпись на заявлении должна быть нотариально удостоверена, а это около 150 гривень за услуги нотариуса. Запрос на получение кредитной истории бюро обрабатывает на протяжении двух рабочих дней после его поступления, но за 100 гривень можно заказать срочную обработку.

Также на платной основе бюро предоставляют услугу онлайн доступа к кредитной истории. За обработку одного запроса в электронном виде МБКИ берет 25 гривень. Для этого нужно оформить заявку на сайте бюро.

Узнать, есть ли ваша история в УКБ, можно с помощью Единого реестра кредитных историй. Нужно заполнить три поля: указать email, на который придет ответ, свой ИНН и проверочный код.

Бесплатный доступ к ней предоставляется раз в год по стандартной схеме: личный визит в офис бюро с паспортом и кодом, а также написание соответствующего заявления. За деньги историю вышлют по email. Тарифы бюро указаны на сайте.

Прежде всего проверьте, нет ли в вашей истории кредитов, которых вы не брали. Смотрите на номера кредитных договоров, суммы долга и названия банков, предоставивших информацию.

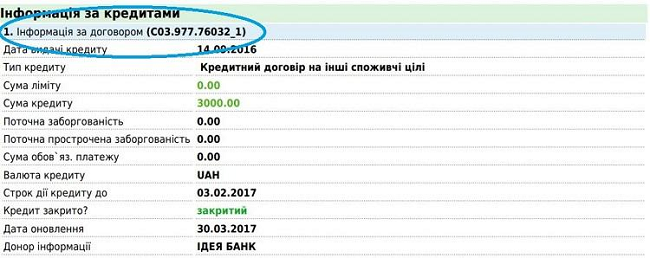

Дальше проверьте статус погашенных займов. В соответствующем поле должно быть указано «закрыт». Вот как в кредитной истории от УБКИ выглядит информация о закрытом кредите:

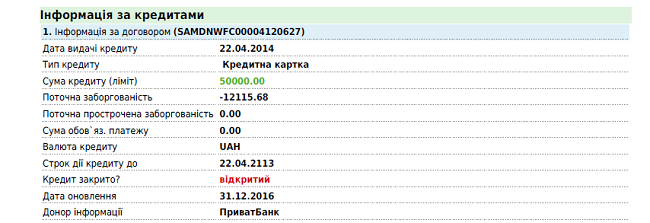

А вот открытый кредит:

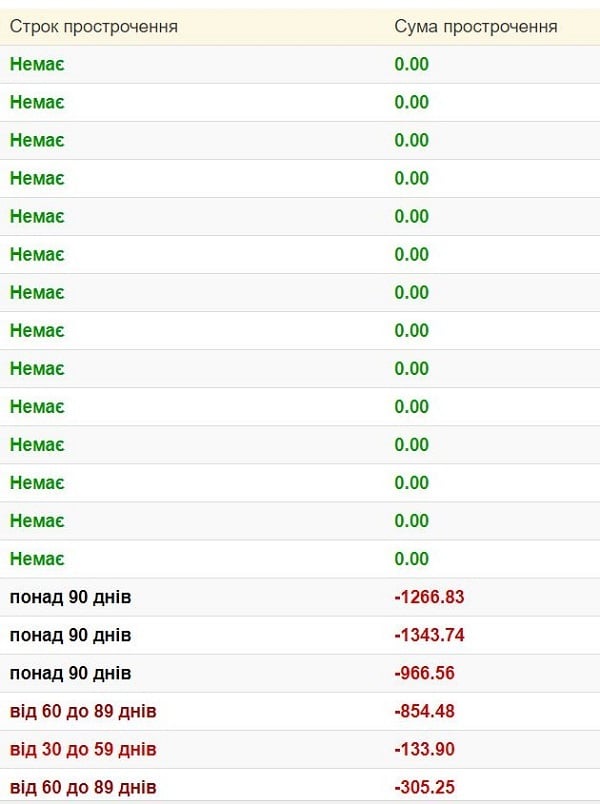

Остаток долга по нему указан в строке «Поточна заборгованість» (текущая задолженность). Главное, чтобы в строке «Поточна прострочена заборгованість» (текущая просроченная задолженность) стояли нули. Любая другая цифра насторожит банк, который проверяет вашу кредитную историю.

Вот как могут отображаться просрочки в отчете Первого всеукраинского бюро кредитных историй:

Кроме того, в кредитной истории должен отображаться такой показатель, как кредитный рейтинг. Это, по сути, цифра, которая отражает степень благонадежности заемщика. Она помогает банкам и микрофинансовым компаниям понять, можно ли доверять клиенту. Чем она больше – тем лучше.

Бесплатно (!) проверить свой кредитный рейтинг всегда можно на сайте Finance.ua

Если она испорчена самим заемщиком из-за просрочек по прошлым кредитам, исправить ее будет непросто. Исправить старую плохую историю может только хорошая новая. Чтобы её получить, нужно брать новые, даже небольшие кредиты. Далеко не все банки будут гореть желанием выдавать деньги клиенту, у которого были просрочки. Но можно пытаться заново убедить их в своей финансовой дисциплине. Тут помогут документы, подтверждающие платежеспособность (о праве собственности на жилье, документы на авто, справка о доходах с места работы). И самое главное: если клиент получил новый кредит от банка и шанс исправить кредитную историю, новые кредиты нужно гасить вовремя.

В кредитную историю могут закрасться и ошибки: кредит, который вы не брали, просрочка, которой быть не должно, давно погашенные кредиты могут отображаться как открытые и т.п. Одни появляются, когда кредиты оформляются на украденные или утерянные документы. Другие — во время сбоев при обмене данными или человеческого фактора.

С этим проще. Если вы нашли ошибку, обратитесь в бюро с заявлением о недостоверности данных. Если у вас есть документы, которые подтверждают это, предоставьте их копии. Бюро обратиться в банк, который должен будет уточнить информацию в течение 15 дней.

Как взять кредит, если кредитная история испорчена? Банки скорее всего откажут, но могут выручить онлайн-кредиты. Одобрение кредита с плохой кредитной историей для кредитных компаний — часть из бизнеса. Риски от выдачи кредитов клиентам с плохой кредитной историей они покрывают высокими процентными ставками.

Еще один вопрос — как получить кредит без кредитной истории. К новым заемщикам, у которых еще нет кредитного досье, банки относятся настороженно. Обычно банки ограничивают для таких клиентов размер кредита или лимит по кредитной карте суммой в 3000 гривень. Если нужно больше, придется показать документы о праве собственности на движимое или недвижимое имущество, справку о доходах, загранпаспорт с визами. После того, как клиент выплатит без просрочек первый взятый кредит, он может рассчитывать на увеличение суммы следующего кредита.

В самом большом среди украинских бюро — УБКИ — информация о каждом погашенном кредите хранится в течение последующих 10 лет. О непогашенном — неограниченное время. Следовательно, ждать, что со временем кредитная история сама очистится от негатива, не стоит. Если кредитная история клиента испорчена и ему приходится пользоваться заемными деньгами, лучше приложить усилия, чтобы ее исправить.