Зміст

5 помилок позичальника

Що не варто робити, коли береш кредит в МФО

Мікрокредитами сьогодні користуються мільйони українців. Ритм сучасного життя стає швидшим. Люди починають цінувати час і надають перевагу сервісам, які дозволяють його заощаджувати. Якщо мова заходить про кредити, то багато хто обирає саме МФО. Ці компанії видають онлайн-кредити за лічені хвилини й без зайвої бюрократії.

Оновлено 23 березня 2021

Кожний охочий у віці від 18 до 70 років може в будь-який час доби оформити позику та вирішити свої насущні проблеми. Потрібні тільки паспорт, ІПН, банківська картка та доступ в Інтернет. Жодних візитів до офісу, паперових договорів і довідок про доходи.

Усе це чудово й подобається людям. Але простота та зручність сервісу створює у декотрих позичальників ілюзію того, що кредит в МФО – це «легкі гроші». Люди неправильно розраховують свої сили та загоняють себе в боргову яму. Разом із фінансовим сервісом «ШвидкоГроші» ми перерахуємо найрозповсюдженіші помилки клієнтів мікрофінансових компаній та розповімо, як їх уникнути.

Потрібно усвідомлювати, що кредит – це платна послуга. Він дозволяє купити річ або скористатися якимось сервісом тут і зараз, навіть якщо ви собі цього дозволити не можете. Але цей привілей коштує грошей і користуватися ним краще тоді, коли це дійсно необхідно. Або ж якщо ви впевнені в тому, що зможете погасити кредит у зазначені строки.

Людина взяла кредит, бо автівка, завдяки якій він заробляє, потребувала термінового ремонту. Чи правильно він зробив? Безумовно, так. Адже це його робочий інструмент, який приносить йому прибуток, і сплачені відсотки окупляться. Захворів хтось із близьких, потрібно оплатити візит до лікаря та покупку ліків, а грошей на це прямо зараз немає. Чи варто брати кредит? Так, не задумуючись. Тому що це не той випадок, коли можна чекати або економити.

Бувають, звісно, і не настільки екстрені ситуації, коли кредит може бути виправданим вибором. Наприклад, ви підшуковуєте собі новий ноутбук і наштовхнулися в одній з крамниць на акцію: потрібну модель продають із буде хорошою знижкою. Залишилося всього кілька штук, але вам не вистачає пари тисяч гривень. Узяти кредит на тиждень в МФО може бути вигідніше, ніж потім купувати ноутбук в іншому магазині за повну вартість. Можна також «перехопити» пару тисяч до зарплати, якщо знаєте, що вона буде днями, ви достроково повернете борг і небагато втратите на відсотках.

Можна навіть брати кредити на iPhone останньої моделі, дорогий одяг або закордонну відпустку. Багато хто так і робить і вчасно їх повертає. Але ці речі точно не є предметами першої необхідності. І перед тим, як іти на такий крок, треба добре подумати, чи дійсно вам це потрібно та чи зможете ви вчасно повернути борг.

Ще одна розповсюджена помилка – позичати прозапас. Буває так, що людина звернулася за кредитом у 3000 гривень, а МФО або банк схвалили йому втричі більше. З багатьма позичальниками це може зіграти злий жарт. Відразу знаходяться «причини» освоїти всю або більшу частину доступної суми. Як правило, без особливої на то потреби. Потім, коли приходить час платити, настає суцільний смуток: виникають прострочення, беруться нові кредити для того, щоб погасити старі. Людина поступово може скотитися в боргову яму.

Беріть в кредит тільки ту суму, яка дійсно потрібна. І новий кредит оформлюйте тільки після того, як розрахуєтеся з поточним.

Є МФО, які видають кредити онлайн. А є посередники, які самі не кредитують, але зводять кредиторів із позичальниками. Послуга корисна. Тільки одні компанії надають її безкоштовно, а інші беруть за це плату, не гарантуючи водночас результат. Звернувшись до останніх, ви переплатите зайві 150-200 гривень.

Сайти платних посередників зовні схожі на сайти МФО. І недосвідченому позичальнику буде непросто зрозуміти, що він звернувся саме до них. Судіть самі.

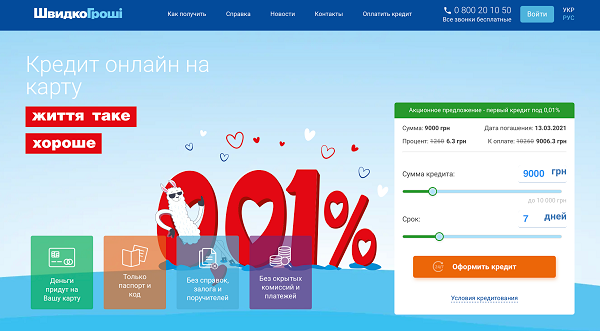

Ось сайт компанії, яка дійсно видає кредити:

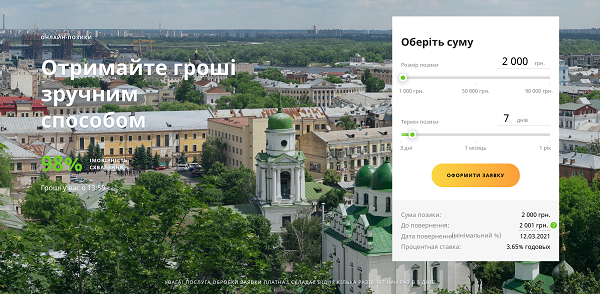

А ось сайт посередника:

Про те, що він надає платні послуги, сказано знизу сторінки дрібним шрифтом, чого багато хто не помічає.

Дешевше оформлювати позики безпосередньо на сайтах самих фінансових компаній або користуватися безкоштовними сервісами підбору онлайн-кредитів. Як відрізнити платний сервіс від безкоштовного? Останній не запросить дані банківської картки. Вони йому просто не потрібні. Приклад безкоштовного сервісу підбору кредитів – портал Finance.ua.

Сервіс – одна із головних конкурентних переваг МФО. І вони постійно над ним працюють. Спростивши процес видачі кредитів настільки, наскільки це взагалі можливо, вони також думають і над тим, щоб його можна було комфортно погашати. Для цього передбачені різні способи: через особистий кабінет користувача, каси банків, термінали самообслуговування, СЕП-перекази. Але від самих МФО ці способи не залежать. Іноді відправлений клієнтом платіж може затриматися. Наприклад, через регламент роботи банку, через який він відбувався. Деякі банки відправляють гроші протягом кількох робочих днів. Затримки часом трапляються і через якісь технічні труднощі або форс-мажори. Головне, що вони можливі. І, погашаючи кредит, про це варто пам’ятати.

Краще перестрахуватися та зробити це за 3-5 днів до настання розрахункової дати. Буде прикро, якщо кредит стане простроченим не з вашої вини та це відобразиться на вашій кредитній історії. Зіпсувати її набагато простіше, ніж відновити.

Кредити в МФО – корисна послуга. Зазвичай вони чудово виручають і вигідні як самим компаніям, так і їхнім клієнтам. Чим сумлінніше людина їх погашає, тим більше кредитори йому довіряють: знижують процентну ставку, збільшують суми кредитування. Але до кредитів потрібно підходити відповідально, інакше вони можуть стати проблемою.

Якщо клієнт потрапив у складну життєву ситуацію і не може платити, то в жодному разі не потрібно ховатися від кредитора та пускати ситуацію на самоплив. Зайнявши позицію «страуса», не відповідаючи на дзвінки, ви напевно нарветеся на неприємні розмови з колекторами та зрештою найімовірніше опинитеся в суді.

МФО не зацікавлені в тому, щоб у їхніх позичальників були прострочення. Тому компанії готові входити в положення клієнтів, пропонуючи їм пролонгацію і реструктуризацію кредитів. Але тільки тим, хто йде з ними на контакт.