Зміст

Як вести сімейний бюджет

5 корисних порад

Ми з дружиною заробляємо не те щоб багато, але точно не «мінімалку». При цьому грошей нашій молодій сім'ї часто не вистачало. Ми вирішили розібратися і зрозуміти, куди вони зникають. Для цього 1,5 роки тому я завів гугл-табличку і почав вести облік «приходу» і «витрати». Поступово перед очима стала вимальовуватися картина наших витрат. Через кілька місяців доопрацювань у мене сформувалася система, яка дає змогу вести і контролювати наш сімейний бюджет. Я вирішив оформити її у вигляді п'яти практичних порад і поділитися ними з читачами Finance.ua

Оновлено 06 листопада 2020

Багато людей вважають це нудним і марним заняттям. Нудно – можливо, марно – точно ні. Це заняття вимагає дисципліни й акуратності, але окупиться воно з лишком.

Одна з головних речей, яку я усвідомив після того, як почав вести сімейний бюджет – до великих витрат призводять дрібні витрати. У повсякденності ми їх не помічаємо, але вони – головний ворог накопичень. Причому прихований, і для того, щоб його виявити, потрібен облік. Наведу кілька прикладів.

Я – кофеман. За день випиваю по 3-4 чашки мінімум. Раніше каву купував у магазинчику в фойє бізнес-центру, в якому розташований мій офіс, по 25 гривень за чашку. Здавалося б, небагато. Але після того, як став записувати витрати, побачив, що ця пристрасть обходиться мені в 2500 гривень на місяць. Така сума вже змусила звернути на себе увагу. Вирішив, що це занадто. Каву я пити поки не покинув, але купив кавомашину DeLonghi в розстрочку на 12 місяців. Тепер готую його собі вдома сам, а на роботу беру термос. Незважаючи на те, що перший рік я виплачував по 820 гривень на місяць по розстрочці і витрачав приблизно 400 гривень на місяць на купівлю хорошої меленої кави, це заощаджувало мені понаде 1200 гривень щомісяця. За машину я розрахувався, і тепер можу відкладати понад 2000 гривень на місяць або 24 000 на рік.

Моя дружина – дизайнер в одному з онлайн-ЗМІ. Вона робить ілюстрації для публікацій (картинки, інфографіку тощо). У 90% випадків завдання їй надходять онлайн через редакційний чат, а виконані замовлення вона відправляє електронною поштою. Тобто їздити в офіс їй взагалі не обов'язково. Але вона у мене – людина дуже комунікабельна, любить бути в колективі, тому намагалася щодня їздити на роботу.

Дорога коштує 32 гривні на день (тролейбус + метро). До того ж, в робочі дні ми на двох витрачали близько 300 гривень на день на обіди в кафешках. Ми порахували, що якщо 4 з 5 днів на тиждень вона буде працювати з дому (по понеділках планерка, на якій їй потрібно бути присутньою), то за рік заощадить на дорозі 6500 гривень.

До того ж у неї з'явиться 2,5 години вільного часу, який вона зможе присвятити приготуванню обідів на роботу для коханого чоловіка (я, на жаль, не можу працювати віддалено). На цьому ми заощадимо ще мінімум 2000 гривень на місяць. З урахуванням її витрат на дорогу, за рік ми зможемо відкласти понад 30 000 гривень, яких нам вистачить на шикарну відпустку. Загалом, порадившись, ми вирішили, що поїздки дружини на роботу обходяться нам занадто дорого 😃 До того ж, зараз в умовах другої хвилі пандемії це і небезпечно.

Щомісяця ми витрачаємо близько 4000 гривень на продукти, 2000 – на походи в кафе, паби, ресторани. Є й інші витрати. Раніше за все це я платив чим доведеться: іноді готівкою, іноді банківською карткою – будь-якою, що була під рукою. Але потім трохи заглибився в тему карток з кешбеком, які повертають невеликий відсоток витрачених грошей. Подивившись на свої записи, я зрозумів, що така легковажність обходилася мені в 300-500 недоотриманих гривень щомісяця. І щоб їх не втрачати, потрібно було всього лише оформити правильну картку – ту, яка заробляє бонуси в потрібній тобі категорії.

Сьогодні там, де можливо, ми розраховуємося виключно картками з кешбеком. У нас з дружиною по дві кредитки від різних банків, за якими можна отримувати винагороду в різних категоріях. За одними категорії постійні, за іншими – змінюються щомісяця.

До речі, спасибі порталу Finance.ua, який на початку кожного місяця робить детальний огляд карток з кешбеком. Наочно видно, які бонуси дають конкретні картки в різних категоріях або конкретних магазинах.

Не варто це робити по-старому на аркуші паперу. Краще завести файл в Excel або гугл-таблицях. У нього можна додати формули, які будуть робити нескладні, але корисні для вас підрахунки.

Я веду облік в гугл-таблиці, про яку розповім трохи докладніше (кому цікаво – можна скопіювати). Цифри в ній вказані умовні, для прикладу.

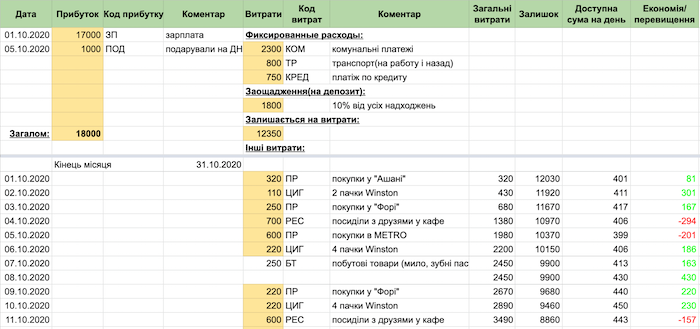

Ось так виглядає її шапка:

З «Датою» все зрозуміло – дата внесення запису. Дохід розбито на 3 стовпці. Власне сума доходу – «Дохід». «Коментар» – пояснення, що це за дохід (зарплата, аванс, відрядження, виграв у карти). Для тих, хто захоче до кінця місяця або року зрозуміти, скільки принесла йому та чи інша категорія, їх можна кодувати – «Код доходу». Наприклад, «зарплата» – ЗП і т.п. Потім, включивши простий фільтр, можна буде підбити підсумкову цифру.

Те ж і з витратами. Тільки для них кодів буде більше, ніж для доходів (якщо у вас інакше, напишіть у коментарях, як вам це вдалося 😃).

У перших 10 рядках я закріпив неминучі фіксовані витрати. Сюди входять комуналка, виплати за кредитами (якщо такі є), проїзд, поповнення депозитів та інші неминучі виплати. Нижче в рухомій частині таблиці перелічені регулярні повсякденні витрати.

В кінці місяця у вас має вийти приблизно така підсумкова табличка:

«Доступна сума на день» обчислюється за формулою: дохід, який залишився після вирахування всіх неминучих витрат, розділений на кількість решти днів місяця. Стовпець «Економія/перевищення» рахує, чи вклалися ви в свій денний бюджет чи ні. Якщо значення в ньому додатнє (зеленим кольором), то в цей день ви зекономили, якщо від’ємне (червоне) – навпаки, перевищили його.

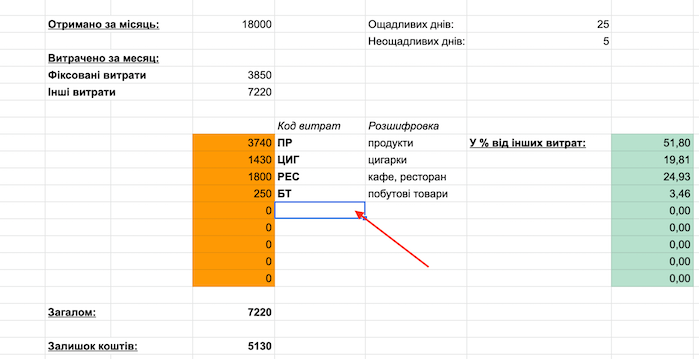

Як застосовувати коди і фільтри? Припустимо, ви хочете підрахувати, скільки за місяць йде на сигарети або алкоголь. Для цього відзначаємо ці витрати відповідними кодами (наприклад, ЦИГ або АЛК) у вкладці «Жовтень 2020».

Потім у вкладці «Аналіз витрат» у відповідний стовпець вписуємо код, що нас цікавить. У сусідньому помаранчевому стовпці таблиця сама рахуватиме підсумкову суму, яку було на нього витрачено.

Праворуч в зеленому стовпці по кожній статті витрат виводиться %, який вона займає в сумі ваших витрат.

Також у вкладці «Аналіз витрат» можна подивитися, скільки днів ви витрачали гроші економно, а скільки – тринькали зароблене.

Але пам'ятайте, все це працює тільки тоді, коли ви сумлінно ведете облік. Не заповнювати таблицю навіть день-два – не варіант. Втрачається загальна картина. Загалом, якщо робити це «будь-як», не варто і починати.

Що роблять люди, коли у них витрати перевищують доходи? Правильно: беруть в борг. Незалежно від того, у кого ви берете в борг – у родичів чи в банку – борги залишаються боргами. І їх треба повертати. Тому обов'язково варто вести їх облік.

Наприклад, якщо ви взяли кредит на півроку, створіть 6 заготовок такої ж як у мене щомісячної таблиці (або своєї) і внесіть виплату за кредитом у «Фіксовані витрати». Причому непогано б вказати, до якого часу їх треба віддати. Якщо це витрати по кредитній картці, позначте розрахункову дату, щоб погасити борг до її настання, залишитися в пільговому періоді і не платити зайвого. Я перестраховуюся і ставлю собі нагадування в телефон, які спрацьовують за 3-5 днів до розрахункових дат.

Ну, і, беручи в борг, пам'ятайте про формулу: Борги < Доходи – Повсякденні витрати. Тобто сума боргу не повинна перевищувати різницю між вашим доходом і повсякденними витратами.

Особисто знаю людей, які живуть за принципом «Отримав зарплату – витратив. Далі подивимося». Не звівши баланси, вони регулярно роблять дорогі покупки після зарплати. Причому часто, скоріше, емоційні, ніж раціональні, про які потім жалкують.

Таке можна пробачити працюючим студентам, які спираються на батьківське плече, ну, або одиноким молодим людям. Але якщо ти – глава сімейства, вважаю, що подібна поведінка неприпустима.

Якою б хорошою не була робота, зарплата, варто розуміти, що завжди є загроза її втратити. Особливо сьогодні. Через пандемію коронавірусу цього року безліч людей вимушено залишилися без роботи, багатьом урізали зарплати. На жаль, але за моїми відчуттями, більшість ця ситуація застала зненацька.

Щоб такого не сталося з вами, завжди намагайтеся щось відкладати з кожної отриманої суми. Це може бути зовсім невелика частина – 10% або навіть 5%. Якщо робити це дисципліновано, то поступово накопичиться сума, яка зможе виручити вас в складній ситуації. До того ж для цього зовсім не обов'язково економити або більше заробляти (втім, це ніколи не буде зайвим). Достатньо просто почати вести облік грошей, правильно планувати свій бюджет, і, можливо, трохи змінити свої звички.