Зміст

Чи можна розраховувати на пенсію без страхового стажу

Ключове, що треба знати

Finance.ua в цьому матеріалі детально пояснює, чи може людина розраховувати на пенсію, не маючи страхового стажу. Та чи можна щось вирішити з нестачею стажу.

Оновлено 12 серпня 2025

Порядок виходу на пенсію регламентує Закон України «Про загальнообов’язкове державне пенсійне страхування». Стаття 26 цього закону передбачає, що пенсійний вік і право на призначення пенсії за віком визначається залежно від набутого особою відповідного страхового стажу і становить 60, 63 і 65 років.

Дбати про своє здоров’я — важливо. Однак часом важко обрати страхову компанію для оформлення медичного страхування. Finance.ua вирішив допомогти вам у цьому. Ми вже відібрали надійні компанії. Залишайте заявку за посиланням, та отримуйте оптимальні пропозиції з розписаними умовами.

Для того, щоб мати право на отримання пенсії за віком, необхідно мати відповідну кількість років страхового стажу. Наразі, тобто у 2025 році, право на пенсію за віком мають особи, яким виповнилося:

- 60 років — за наявності не менше 32 років страхового стажу;

- 63 роки — за наявності не менше 22 років страхового стажу;

- 65 років — за наявності не менше 15 років страхового стажу.

Важливим нюансом є те, що страховий стаж, який дає право виходу на пенсію у 60 років, щороку збільшується на 12 місяців, а 2028 року становитиме 35 років.

Явну несправедливість такої системи видно неозброєним оком, однак закон є закон, тому залишимо це без коментарів.

Страховий стаж у народі називають «трудовим стажем», це, власне, у цьому випадку тотожні поняття. Однак закон оперує назвою «страховий стаж», тому будемо вживати правильний термін.

Як визначає стаття 1 ЗУ «Про загальнообов’язкове державне пенсійне страхування», страховий стаж — це «період (термін), протягом якого особа підлягала державному соціальному страхуванню, якою або за яку сплачувався збір на обов’язкове державне пенсійне страхування згідно із законодавством, що діяло раніше, та/або підлягає загальнообов’язковому державному пенсійному страхуванню згідно із цим Законом і за який сплачено страхові внески».

Страховий стаж після 1 січня 2004 року обчислюється за даними, що містяться в системі персоніфікованого обліку, а за періоди до набрання ним чинності — в порядку, визначеному раніше чинним законодавством. В переважній більшості випадків — за даними з трудової книжки. Тут є нюанси, проте вони не є нашою сьогоднішньою темою, тому зупинятися на них не будемо.

Головне, що треба розуміти, — для виходу на пенсію за віком необхідно мати відповідний вік та відповідну кількість років трудового стажу, про що була мова вище.

У переважній більшості випадків — ні. З цього правила є виключення — інвалідність, особливості умов праці, соціального статусу, стану здоров’я тощо.

Однак зовсім без виплат держава людей, які не мають необхідного страхового стажу, все ж не залишає. У випадку, якщо страхового стажу не вистачає, а людина досягла віку виходу на пенсію, вона має право на державну соціальну допомогу.

Цю допомогу призначають не органи ПФУ, а органи соціального захисту населення, саме туди треба звертатися за її оформленням.

Розмір цієї «соціалки» дорівнює сумі прожиткового мінімуму для осіб, які втратили працездатність, і 2025 року становить 2 361 гривню.

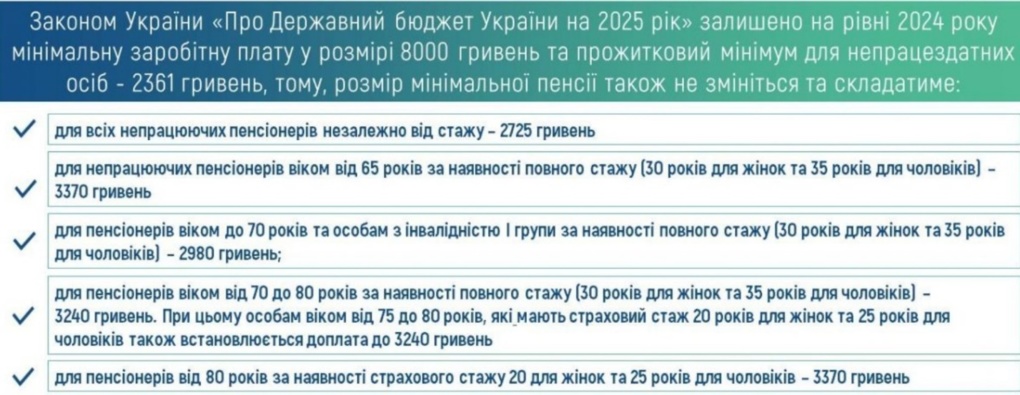

До слова, мінімальна трудова пенсія 2025 року не дуже відрізняється від «соціалки» — вона наразі має становити 3 200 гривень, тобто 40% від мінімальної заробітної плати. Однак це теорія. А у ПФУ на це свій погляд. Згідно з його розрахунками, мінімальна пенсія складає 2 725 гривень.

Інфографіка ПФУ

Хоча, згідно з іншими нормами законодавства, пенсія за мінімальної зарплати та повного страхового стажу не може бути меншою за 3 370 гривень. Втім, які б не були ці цифри, за великим рахунком це неважливо, оскільки на жодну із цих сум прожити неможливо, тому залишимо це теж без коментарів.

Загалом ситуація із призначенням пенсії для людей, які досягли віку виходу на пенсію, але не мають достатнього трудового стажу, дуже заплутана.

У більшості випадків для тих, хто досяг віку виходу на пенсію, але не має достатнього страхового стажу, існує можливість його докупити. Це цілком легально, така покупка відбувається шляхом укладання договору з Пенсійним фондом про добровільну участь у системі пенсійного страхування. Зробити це можна як очно, тобто звернувшись до органів ПФУ, так і онлайн.

2025 року один місяць страхового стажу коштуватиме 1 760 гривень (мінімальний страховий внесок), а рік, відповідно, — 21 120 гривень.

Сплатити внески можна як за себе особисто, так і за іншу особу. Варто чи не варто це робити — вирішуйте самі, однак врахуйте як розміри пенсії, так і той факт, що пенсійне законодавство в нашій країні вже змінювалося кілька разів, а нинішній варіант Закону «Про загальнообов’язкове державне пенсійне страхування» також не остаточний — наразі уряд розробляє чергову пенсійну реформу. Які правила ми отримаємо в результаті та чи вони будуть, врешті, остаточними — питання відкрите.

Окрім державного пенсійного фонду, в Україні працюють також недержавні системи пенсійного забезпечення, діяльність яких регламентується Законом України «Про недержавне пенсійне забезпечення», який набув чинності 1 січня 2004 року, та низкою інших законів, які з ним перетинаються у питанні пенсійного забезпечення.

Стаття 2 цього закону говорить, що «Система недержавного пенсійного забезпечення — це складова частина системи накопичувального пенсійного забезпечення, яка ґрунтується на засадах добровільної участі фізичних та юридичних осіб. Окрім випадків, передбачених законами, у формуванні пенсійних накопичень з метою отримання учасниками недержавного пенсійного забезпечення додаткових до загальнообов’язкового державного пенсійного страхування пенсійних виплат».

Ця система створена для формування додаткових пенсійних накопичень шляхом добровільних внесків фізичних осіб і роботодавців. Недержавне пенсійне забезпечення проводиться:

- пенсійними фондами через укладення пенсійних контрактів;

- страховими компаніями через укладення договорів страхування довічної пенсії з учасниками фонду;

- банківськими установами через укладення договорів про відкриття пенсійних депозитних рахунків.

З моменту ухвалення відповідного закону пройшло понад двадцять років, і система вже давно працює. У її роботі є як переваги, так і недоліки.

Головними перевагами, безумовно, є формування незалежного від держави пенсійного рахунку, кошти з якого є власністю учасника і можуть бути успадковані його спадкоємцями. Окрім того, важливим фактором є добровільність участі у такому фонді.

Також недержавне пенсійне страхування передбачає значно ширший перелік тих, хто може сплачувати внески на користь учасника фонду, ніж це можливо у державному пенсійному фонді. Набагато гнучкіша як сама система внесків, так і їхні розміри, розміри пенсійних виплат.

Одна з безумовних переваг — пенсійний вік учасника може бути меншим від того, який надає право на пенсію за загальнообов’язковим державним пенсійним страхуванням, але не більш як на 10 років. Також важливим є те, що пенсійні виплати з недержавного пенсійного фонду здійснюються незалежно від отримання виплати за загальнообов’язковим державним пенсійним страхуванням або з інших джерел.

Умови для отримання та виплати пенсії визначаються договором, який укладається індивідуально, а пенсійний фонд, страхова компанія чи банк під час його укладення має достатню свободу для того, щоб максимально врахувати можливості і побажання клієнта.

Загалом же запуск недержавного пенсійного страхування в Україні мав, безумовно, позитивне значення, хоча б тому, що дав можливість альтернативи для громадян.

Однак за ті роки, які пройшли від цього моменту, так і не розв’язані питання з потенційними ризиками, які існують для надавачів таких послуг та їхніх клієнтів. Один з очевидних ризиків — недержавний пенсійний фонд має заробляти, щоб виплачувати пенсії за своїми зобов’язаннями. Держава спробувала регламентувати цю діяльність фондів, однак у країні, де економіка вкрай нестабільна, ця спроба носить суто декларативний характер. Не кажучи вже про те, що керівники фонду можуть ухвалити неправильне рішення щодо інвестування коштів або виявитися відвертими шахраями.

Головним же ризиком для учасників недержавної системи пенсійного забезпечення є те, що держава не несе жодної відповідальності за зобов’язаннями пенсійного фонду, що зазначається у кожному пенсійному контракті. Те ж саме стосується і пенсійних контрактів зі страховиками та банками. Прецеденти втрати пенсійних накопичень в результаті банкрутства цих установ вже, на жаль, є. І вони не поодинокі.

Загалом же ризиків багато, це очевидно для всіх, хто бодай трохи цікавиться фінансовою політикою нашої держави та її економікою.

Хоча, варто зазначити, що за 21 рік, що минув від старту цієї системи, є й успішні кейси. Тому, якщо ви вирішили не сподіватися на державу, уважно вивчайте ту організацію, з якою бажаєте укласти договір.