До цього я мав досвід користування послугами однієї з МФО (мікрофінансових організацій) – Moneyveo. Процес оформлення кредиту на картку простий і не займає багато часу. Я зайшов на сайт компанії і натиснув кнопку «отримати кредит». Спочатку довелося покроково заповнити форми, в які вноситься інформація про себе: паспорт, ІПН, сімейний стан, дані про освіту, місце проживання, працевлаштування і платіжну картку.

Потім вказати суму, яку потрібно позичити. Сервіс заблокує на вашій картці 1 гривню (важливо, щоб вона там була) для її верифікації і застигне, думаючи, видавати гроші чи ні. У моєму випадку з моменту відправки заявки до повідомлення про те, що її схвалено, пройшло менше хвилини.

Після цього запропонували ознайомитися з договором і «підписати» його онлайн – поставити потрібні «галочки» і натиснути «згоден».

Згідно з чинним в Україні законом «Про електронну комерцію» цей момент є фактом укладення договору між мною і компанією. Через 2 хвилини після того, як я його «підписав», гроші були на картці. Копію договору прислали на пошту.

Першого разу я позичав 1000 грн. Це було зручно, швидко і дешево. Дешево, бо перший кредит Moneyveo видає під 0,01% денних. У підсумку за 10 днів мені довелося переплатити трохи більше однієї гривні. Цілком лояльно. Але потім мені стали пропонувати їх вже за ставкою 1,3% денних. А за другий кредит в 1500 грн, який я брав на 15 днів, мені довелося заплатити зверху вже 410 грн (1,82% на день).

За запитом «Кредит на картку» Google видає довгий список пропозицій. Угорі – з плашкою реклама – я вирішив «відсіяти». Ці сайти платять Google за те, щоб опинитися над усіма іншими. Я ж більше довіряю тим ресурсам, які лідери в природній, а не рекламній видачі пошуковика. Потрапити в ТОП-10 Google зовсім непросто. І компанії, які зуміли вивести свій сайт в лідери, напевно дорожать своєю репутацією. Такою була моя логіка. Хоча, це, звісно, суб'єктивно. Загалом, у мене вийшов такий список:

- MyCredit

- Money24

- KLT Credit

- Moneyveo

- CreditON

- Credit365

- Глобал кредит

- CCLoan

- CashME

Так вийшло, що свій перший кредит в МФО я брав пізно ввечері. І те, що мені це вдалося зробити в неробочий час, дійсно зручно. Вважаю це конкурентною перевагою. Тому перш за все я вирішив з'ясувати, які компанії видають гроші цілодобово. Цей критерій розділив список навпіл. Крім Moneyveo, отримати позику в будь-який час можна в MyCredit, PayPong, Money24 і KLT Credit. Решта приймають заявки цілодобово, але обробляють їх, як правило, з 9:00 до 20:00.

Процентна ставка у всіх коливається від 0,81% до 1,9% денних, в залежності від суми та терміну позики. Але, як і у випадку з Moneyveo, у деяких перший кредит можна взяти із суттєвою знижкою. Наприклад, MyCredit суму до 500 грн надасть під 0,01% денних, а від 500 до 3000 грн – під 0,99%. Credit 365 дасть першу позику з 30% знижкою від базової ставки.

Але на першу позику існує обмеження по сумі. Це спільна риса для всіх компаній. Зазвичай це не більше 3000 грн. З кожним вдало повернутим кредитом ліміт буде зростати. «Стеля», правда, теж є – 10 000-15 000 гривень. У термінах кредитування більшість компаній також сходяться – 30 днів. Хоча, бувають і відхилення. Як в меншу, так і в більшу сторону. Наприклад, Глобал Кредит видає гроші на максимум 14 днів, а KLT Credit для постійних клієнтів може встановити граничний термін в 65 днів.

У кожної МФО є своя програма лояльності, суть якої зводиться до «більше береш – менше платиш». Але яким би «лояльним» клієнт не був, дешевше, ніж під 1% денних кредит він навряд чи отримає. Періодично компанії підкидають подарунки у вигляді промокодів, що дають знижки в 20%-70% від вартості кредиту. Їх розсилають до свят або якщо компанія помічає, що постійний клієнт раптом пропадає. Тоді йому надішлють лист з темою: «Ми за Вами скучили» і прикріплять промокод.

Для оформлення мікропозики в МФО обов'язково доведеться вказати дані:

- паспорта;

- ідентифікаційного номера;

- банківської картки (з мінімальним залишком в 1 грн для верифікації);

- про місце роботи;

- про адресу проживання;

- про сімейний стан, наявність дітей.

Для одних компаній цього достатньо. Інші більш прискіпливі і можуть вимагати більше інформації. Наприклад, CreditON неодмінно захоче дізнатися ПІБ та телефон вашого начальника. Для перевірки йому можуть навіть подзвонити. Схожа «заморочка» є і у CCLoan, але там запитають особисті дані когось із колег. Втім, це не найнадійніший метод верифікації клієнта і його можна обійти. Дати, наприклад, контакти друзів. У мене навіть є такий досвід.

Мій приятель, офіційно безробітний, якось звернувся в МФО і попросив мене побути «начальником цеху» одного з підприємств, де свого часу працював. Я погодився – було цікаво. Він видав мені коротку довідку про завод: де розташований, як доїхати і що виробляє. Але навіть це не стало в нагоді. Мені подзвонила дівчина і запитала, чи знайомий мені такий-то громадянин. Я підтвердив це і дав йому позитивну характеристику. Цього виявилося достатньо. Кредит йому видали.

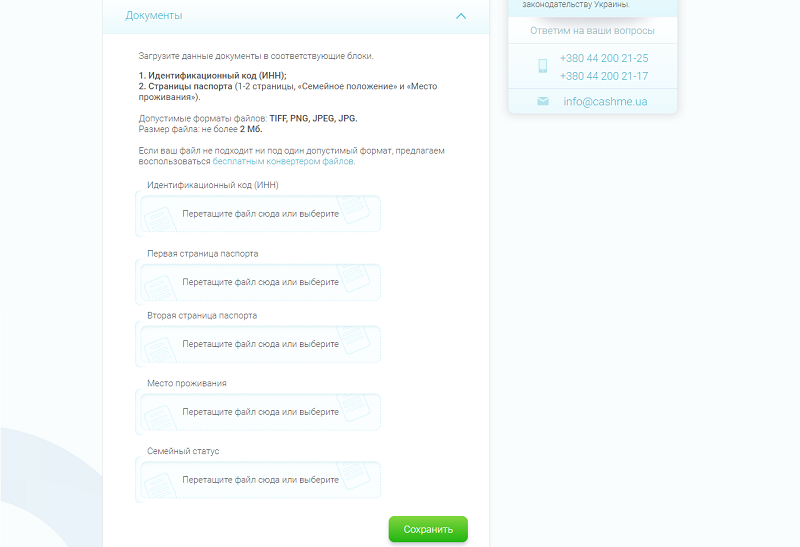

Але це далеко не єдиний спосіб перевірки клієнта. Вас можуть попросити завантажити скани документів. У CashME це обов'язкова умова отримання позики.

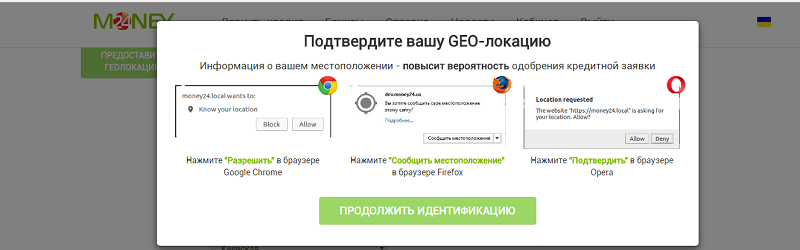

Потім можуть попросити дати посилання на вашу сторінку в соціальній мережі. Деякі компанії особливо пильні. Наприклад, Money24 запитує доступ до геолокації пристрою, з якого позичальник оформляє кредит.

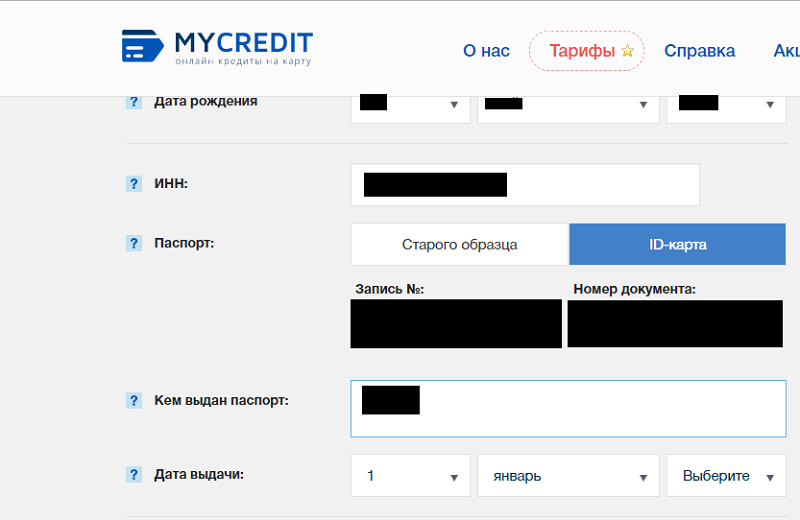

В ході мого експерименту сплив ще один важливий нюанс. У мене паспорт нового зразка – ID-карта. Виявилося, що далеко не всі фінансові компанії їх приймають. З 10 вказаних з ID-картою коректно працюють тільки PayPong, Credit365, CCLoan і Moneyveo. Чому «коректно»? Тому що, наприклад, у MyCredit теж є можливість вибрати «версію» паспорта:

Але при введенні даних ID-карти у мене незмінно вискакувала помилка. Тоді я спробував ввести дані свого попереднього паперового паспорта. На мій подив, в MyCredit їх прийняли і кредит схвалили.

З десятка досліджуваних компаній, «повний цикл» – від початкової реєстрації до отримання грошей і їх повернення – я пройшов в чотирьох: Moneyveo, MyCredit, PayPong, і KLT Credit. В інших проходив процедури перевірки і схвалення заявки, але на етапі підписання договору відмовлявся від позики. Їхні умови кредитування я звів у таблицю:

Прострочення, звісно, не схвалюється. Але якщо термін підійшов, а платити нічим, ви можете продовжити кредит, сплативши відсотки, що накапали. Краще так і зробити, інакше до й без того чималих відсотків додадуться штраф (вказано в таблиці) і зіпсована кредитна історія, а в разі тривалого прострочення – судова тяжба. Деякі компанії, наприклад Moneyveo і PayPong, після дати платежу дають недбалим позичальникам три дні «на роздуми», за які можна безболісно розрахуватися повністю або хоча б погасити відсотки. Якщо цього не зробити, штрафи нараховуються, в тому числі й на цей «пільговий період».

Прострочення можна заробити і через неуважність, не вчасно поповнивши картку. Майте на увазі, що деякі банки можуть обробляти платежі до трьох, а то й до п'яти днів. Про це потрібно пам'ятати і поповнювати такі картки завчасно. А найкраще вказувати картку Приватбанку. Багато МФО, до речі, це рекомендують. Приват – єдиний український банк, в якому перераховані на картку гроші майже миттєво стають доступними для використання.

На мій погляд, подібні мікропозики можуть бути непоганим варіантом тільки коли ви берете їх вперше. Новачків компанії люблять і надають пільгові «пробні» кредити. У всіх інших ситуаціях я б розглядав їх як зовсім крайній випадок. Коли звернутися неме до кого, а гроші життєво необхідні.

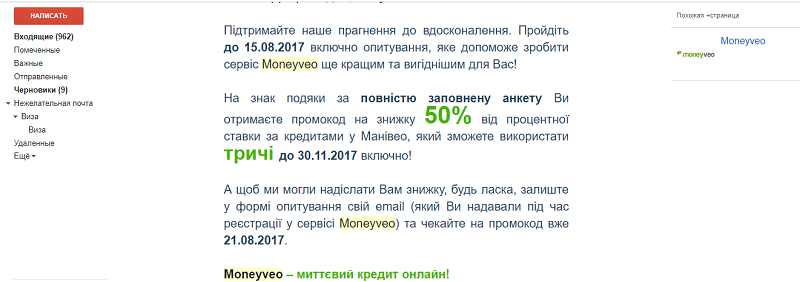

Але якщо ви все ж плануєте стати постійним клієнтом таких компаній, я б рекомендував не нехтувати промокодом і регулярно перевіряти папку «спам» у своїй поштовій скриньці. Іноді туди може залетіти лист з привабливою знижкою. Ось приклад такого листа від Moneyveo:

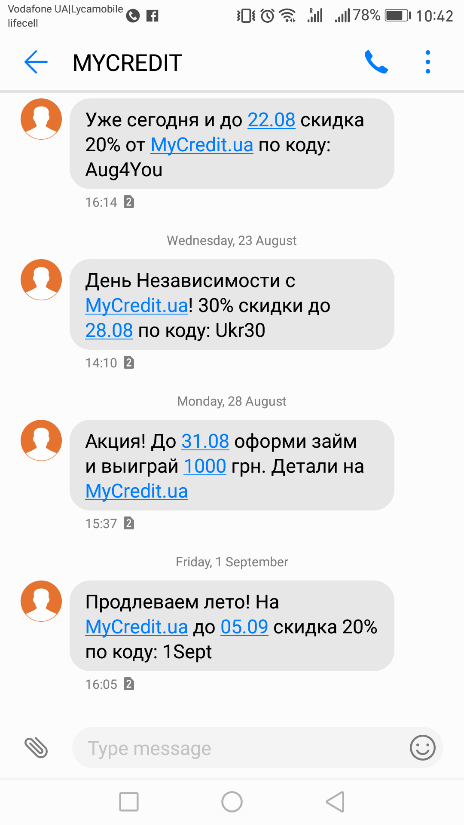

Деякі, наприклад MyCredit, періодично надішлють їх по СМС.

Плюси таких кредитів:

- Швидке і зручне оформлення. Причому цілодобово.

- Перший кредит можна взяти справді дешево.

- На відміну від банків, немає прихованих платежів та комісій.

Мінуси таких кредитів:

Цей список складатиметься з одного пункту, але в ньому вся суть кредитів у МФО:

- Це ДУЖЕ (!) дорого. Такі кредити видаються під 300% до 700% річних, що на порядок дорожче, ніж у банках.