Зміст

єОселя – кредит під 3%. Хто та як може отримати пільгову іпотеку

Та звідки на програму візьмуться гроші

У середу, 21 грудня, повноцінно запрацювала програма єОселя. Військовослужбовці та силовики, медики, вчителі та науковці можуть подати через застосунок Дія заявку на отримання пільгової іпотеки під 3% річних.

Оновлено 23 грудня 2022

Уже наступного року програмою зможуть скористатися інші категорії громадян. Щоправда, ставка для них складатиме 7%.

Розповідаємо детальніше, як скористатися послугою, і звідки на програму візьмуться гроші.

Ще більше інформації про кредити – в нашому телеграм-каналі. Підпишіться, щоб нічого не пропустити.

Це нова програма доступного кредитування житла, ініційована президентом України Володимиром Зеленським.

За словами міністерки економіки Юлії Свириденко, ще до початку повномасштабного вторгнення в Україні існував дефіцит доступного житла, а житловий фонд не відповідав сучасним стандартам. 40% громадян незадоволені своїми житловими умовами. 35% людей мали квадратних метрів менше за санітарну норму – 15,6 кв. м на особу.

«У жовтні ми запустили програму єОселя в тестовому режимі, щоби переконатися в правильності обраних критеріїв для цільової аудиторії, алгоритмів і механізмів роботи програми. Про те, що ці параметри були підібрані правильно, а програма запущена вчасно, свідчать цифри зацікавлених, які передають нам банки. За майже три місяці вони отримали понад 24 тис. заявок, з яких 7 тис. мають попереднє позитивне рішення банків. Це свідчить про те, що ці позичальники відповідають критеріям програми, а банки готові кредитувати придбання конкретного житла», – каже Юлія Свириденко.

Станом на 21 грудня видано 277 кредитів. Більшість позичальників – військовослужбовці та правоохоронці (85%).

Найбільше виданих кредитів приходиться на Київ, Київську та Чернігівську області.

«За попередніми прогнозами та виходячи з нинішніх умов, до кінця року планується видача понад 500 пільгових іпотечних кредитів. А в наступному році ми плануємо видати близько 12-15 тис. пільгових іпотечних кредитів. Ми віримо, що ця програма запускається на багато років», – наголошує міністерка.

Наразі пільговою іпотекою за програмою єОселя можуть скористатися:

- військовослужбовці за контрактом – захисники України, силовики та члени їхніх сімей;

- медичні працівники – фахівці та професіонали закладів охорони здоров’я державної і комунальної форми власності;

- педагогічні працівники закладів освіти державної та комунальної форми власності;

- наукові та науково-педагогічні працівники закладів освіти й наукових установ державної або комунальної форми власності.

Щоб стати учасником програми потрібно мати українське громадянство та бути повнолітнім на момент оформлення іпотеки. На момент погашення кредиту клієнту має бути не більше 70 років.

До участі в програмі допускаються ті громадяни, які не мають власного житла або ж воно:

- менше ніж 52,5 кв. м + 21 кв. м на кожного наступного члена сім’ї додатково. Під членами сім’ї маються на увазі чоловік/дружина та неповнолітні діти, що проживають з вами;

- розташоване в районі бойових дій або на тимчасово окупованій території.

Окрім того, позичальник не повинен фігурувати в санкційних списках і брати участі в інших державних програмах із забезпечення житлом.

Кредит видається за пільговою ставкою 3% максимум на 20 років. Мінімальний початковий внесок складає 20% від суми.

Наразі кредитують п’ять банків-учасників програми, але в уряді обіцяють, що цей перелік збільшуватиметься:

У планах уряду на 2023 рік – масштабувати програму на всі категорії громадян.

Насамперед потрібно наголосити, що в межах програми можна придбати лише квартиру в багатоквартирному жилому будинку (окрім тих, що в державній чи комунальній власності) або ж майнові права на квартиру в будинку, що зводиться.

Ця норма закріплена відповідною постановою Кабінету міністрів. Отже, пільгова іпотека не поширюється на приватні будинки.

Площа квартири розраховується так: 52,5 кв. м на одну людину + 21 кв. м на кожного наступного члена сім’ї додатково.

Тобто на сім’ю з трьох осіб – чоловік, дружина, дитина – максимальна нормативна площа оселі складатиме 94,5 кв. м.

Також житло має бути нове або здане в експлуатацію не більше ніж 10 років тому.

Вартість житла не повинна перевищувати середню вартість спорудження житла за регіонами України, визначену Мінрегіоном і помножену на такі коефіцієнти:

- для Києва, Дніпра, Львова, Одеси та Харкова – 2,5;

- для обласних центрів; населених пунктів, які розташовані на відстані до 15 км від обласних центрів; міст із населенням понад 300 тис. осіб – 2;

- для міст з населенням від 100 тис. до 300 тис. осіб – 1,75;

- для інших населених пунктів – 1.

Увага! Якщо вартість 1 квадрата або площа житла перевищує визначені умовами програми, різниця покривається коштом початкового внеску.

Станом на 1 січня 2022 року встановлена Мінрегіоном вартість одного кв. м складає 18 тис. 704 грн. Тобто при купівлі квартири в столиці вартість квадрата не повинна перевищувати 46 тис. 760 грн (коефіцієнт 2,5).

Нерухомість, що розташована в районі бойових дій і тимчасової окупації чи оточенні, – не враховується.

Для прикладу візьмемо сім’ю з трьох людей, яка хоче придбати квартиру в Києві:

- загальна вартість житла, відповідно до нормативів, складе 4 млн 418 тис. 820 грн.

- перший внесок (20% від суми) – 883 тис. 764 грн.

Також потрібно сплатити:

- комісію за надання кредиту (разово). Її розмір залежить від банку, зазвичай це мінімум 0,5% від суми, тобто для нашого прикладу виходить 22 тис. 94 грн;

- збір на обов’язкове державне пенсійне страхування (разово). Це 1% від вартості нерухомого майна – 44 тис. 188,2 грн;

- страхування нерухомого майна (щорічно). Вартість поліса залежить від вартості квартири, переліку страхових ризиків, розміру франшизи, строку дії договору страхування. Страхування предмета іпотеки – обов’язкове та регулюється Постановою КМУ «Про затвердження Порядку і правил обов’язкового страхування предмета іпотеки від ризиків випадкового знищення, випадкового пошкодження або псування». Орієнтовний тариф – 0,31% від вартості квартири, тобто 13 тис. 698 грн для нашого прикладу;

- послуги оцінювача (разово). Вартість варіюється в значних межах і залежить від обраної компанії, самої квартири та її розташування. У Києві й обласних центрах буде дорожче. Орієнтир – 1200-1500 грн;

- послуги нотаріуса (разово). Орієнтовна вартість 7 тис. 476 грн. – 8 тис. 698 грн;

- комісію за відкриття поточного рахунку, зокрема для обслуговування кредиту;

- адміністративний збір за переоформлення права власності в Державному реєстрі речових прав – 286 грн.

У межах програми банки пропонують на вибір два графіки погашення кредиту:

- ануїтет – щомісячні платежі будуть однаковими, насамперед погашаються відсотки за кредитом, а потім виплачується тіло кредиту;

- класичний – платіж на місяць складається з погашення тіла кредиту, який не змінюється протягом всього часу, і відсотків на залишок заборгованості, що кожного місяця зменшуються.

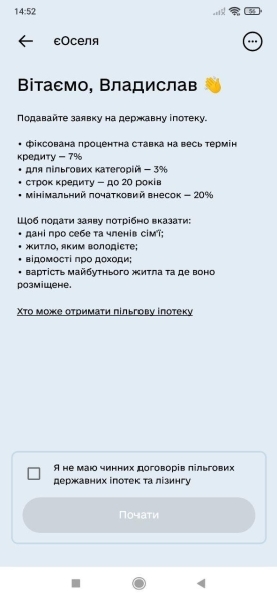

Заявка на пільгову іпотеку подається через застосунок Дія.

«З технологічної точки зору, ця послуга є революційною. Ми фундаментально змінили процес отримання послуги. Раніше, щоб отримати іпотеку чи кредит, потрібно було ходити офлайн у відділення чи поштою надсилати документи, постійно доносити якісь довідки, брати витяги. Це все займало час і дуже нервувало. Дія розв'язує ці питання, тепер усе можна робити суто в застосунку в кілька кліків. Усі дані, які ви раніше збирали запитами, автоматично відправляються в банки. І тепер можна одночасно надіслати заявку в усі банки-партнери, а не просто звернутися в один банк і чекати на відповідь», – пояснює міністр цифрової трансформації Михайло Федоров.

За словами Федорова, бета-тестування показало, що на відповідь від банку потрібно 5-7 хвилин, максимальний строк розгляду заявки – 24 години. Раніше ж на це могло піти кілька діб.

Для того, щоб подати заявку на пільгову іпотеку, потрібно оновити застосунок Дія до останньої версії. Після чого – авторизуватися зручним способом.

У розділі «Послуги» потрібно обрати «єОселя», а далі – вибрати з переліку свою пільгову категорію і вкажіть сімейний стан. Якщо ви офіційно одружені або перебуваєте в цивільному шлюбі, для оформлення заяви знадобиться інформація про вашого партнера.

Чоловік/дружина заявника має зчитати Дією QR-код із застосунку або перейти за посиланням, яке ви надішлете. У запиті потрібно вказати чи підтвердити відомості про дітей, житлову нерухомість у власності, рівень доходу та контактні дані.

На основі цього Дія сформує заяву, яку потрібно підписати Дія.Підписом. Детальніше про нього ми писали в цій статті.

Таку ж інформацію має вказати основний заявник.

Потім зазначаються відомості про житло, яке ви плануєте отримати:

- його вартість;

- розташування;

- сума першого внеску.

Далі обираються банки, з якими ви хочете співпрацювати за кредитом.

Фінальну заяву так само потрібно підписати Дія.Підписом. Перед тим, як підписувати уважно перевірте коректність зазначених даних. Вносити зміни в уже подану заяву не можна, можна її скасувати та подати нову.

Після отримання попереднього рішення від банку, Дія вас сповістить.

Якщо ви надсилали заяву одразу в кілька банків, оберіть найвигіднішу пропозицію. Усі вони будуть доступними протягом 30 календарних днів. Упродовж цього терміну обраний банк можна змінити, відмовитися від поточної пропозиції або обрати іншу.

Умови договору гарантуються державою і не будуть змінюватися.

«Щоб українці повернулися додому, жили та працювали в Україні, президент Володимир Зеленський ініціював запуск програми доступного кредитування житла у застосунку Дія. Подача заявки через застосунок Дія заощадить ваш час і є максимально зручною.

Низка процедур будуть максимально цифровізованими. Це дозволить автоматично підтягувати з державних реєстрів та інформаційних систем необхідні дані про заявника, швидко взаємодіяти з банками, перевірити інформацію та повноту даних. Люди заощадять свій час та зможуть отримати попереднє погодження суми іпотеки, не виходячи з дому.

Усі процеси будуть як завжди максимально спрощеними. Завдяки подачі заявки через Дію процес ухвалення рішення банками-учасниками програми по заявкам на іпотеку буде автоматизованим. Отже, жодної корупції», – прокоментували для Finance.ua в пресслужбі Дії.

За словами Юлії Свириденко, найпопулярніші причини для відмови:

- наявність житлової площі, якщо вона більша за визначену нормативом;

- якщо є проблеми з кредитоспроможністю клієнта. Скоринг і комплаєнс клієнтів проводять банки, тому в даному разі діють такі ж самі умови, як при оформленні інших кредитів;

- зараз – якщо ви не підпадаєте під визначені категорії, які можуть скористатися пільговою іпотекою.

Наступного року уряд розраховує видати близько 12-15 тис. пільгових іпотечних кредитів.

Ця цифра виходить з фінансового ресурсу, який є в обігу Укрфінжитла. Саме через цю установу реалізовуватиметься програма єОселя.

«До повномасштабної війни вже була спроба реалізувати іпотечну програму, коли держава брала на себе зобов’язання по компенсації відсотків. Вона не спрацювала тому, що банки не дуже активно йшли в іпотеку, також важким був бюрократичний момент, який ми вже вирішили через Дію, і момент з відсотковою ставкою – у договорі зазначалася ринкова ставка. Люди не були впевнені в тому, що держава зможе компенсувати різницю між ринковою і пільговою ставками», – пояснила Свириденко.