4 кроки для заробітку

Як заробити на кредитній картці

Кредитна картка потрібна, щоб заробляти, а не перехопити у банку до зарплати

Заробити 30-40% річних на середню суму щомісячних нескладно. Головне - розібратися в умовах банку. «Фінанси.ua» заощадив ваш час. І підготував путівник з розумного використання кредитної картки

Оновлено 30 вересня 2019

Заробляти на кредитній картці легко, адже для цього не потрібно міняти ні звички, ні щоденні маршрути. Складно вибрати правильну картку.

Правильна – це картка, яка найбільш органічно впишеться в ваш повсякденний уклад. Банкам вигідно, щоб клієнти розраховувалися картками, адже за це вони отримують з торгових точок комісію. Деякі банки діляться нею зі своїми клієнтами, виплачуючи так званий кешбек.

Кешбек діє з будь-якою дисконтною карткою. Припустімо, ви постійний клієнт мережі «Мегамаркет», витрачаєте достатньо для максимальної знижки в 5%. Кешбек в супермаркетах по вашій картці – 2% мінус прибутковий податок і військовий збір. Тобто, 1,61%. З кожною витраченою 1 000 гривень «Мегамаркет» скине вам 50, ще 15 виплатить банк. Така ж логіка працює з будь-яким іншим продавцем, чи то автозаправка чи кафе. Прикиньте структуру своїх щомісячних витрат. Виберіть картку, по якій найбільше кешбеку виплачують по ваших частих операціях.

Заробити багато не вдасться, банки обмежують суму виплати кешбеку. «Ідея», «Альфа» і «Піреус» виплачують клієнтам не більше 500 гривень на місяць. В «Універсалі» обмеження суворіше: не більше 250 гривень. У ТАСкомбанк залежить від картки, одні клієнти можуть отримати не більше 1200 гривень, інші – до 500. Більшості клієнтів такі обмеження не заважають, щоб отримати 500 гривень навіть при максимальному кешбеку в 5%, потрібно витратити 10 000 на місяць. Це набагато більше середньої зарплати.

Ще одне обмеження – код продавця.

Якщо не хочете перейматися з приводу коду продавця, зверніть увагу на програми лояльності платіжних систем. Visa, в основному, практикує знижки і регулярні розіграші дорогих призів, MasterCard роздає бонуси. Зрозуміло, що найвигідніше – знижки. Краще відразу заплатити на 10-20% менше, ніж збирати бали або чекати виплату кешбеку. Біда в тому, що знижки діють не скрізь. А ось бонуси від MasterCard можна отримувати за будь-яку покупку. Програма не дуже щедра, реальний розмір бонусів – близько 1% від витрат. Зате немає обмежень по сумі.

Перше правило – не платити банку. Для цього потрібно заздалегідь відкласти суму, яку збираєтеся витратити цього місяця. Гроші мають бути доступні в будь-який момент, тому тримати їх потрібно або на іншій картці, або на вкладі з вільним зняттям. В одному банку гроші вигідніше тримати на дебетовій картці з нарахуванням відсотків на залишок. В іншому – на депозиті. Що вибрати, залежить від банку і вашого пакета послуг.

У деяких банках просто так відсотки на залишок не отримаєш. Поклопотатися доведеться, скажімо, клієнтам «Альфи» і Приватбанку. В «Альфі», щоб залишок не лежав мертвим вантажем, потрібно перевести його в так званий «Прибутковий сейф».

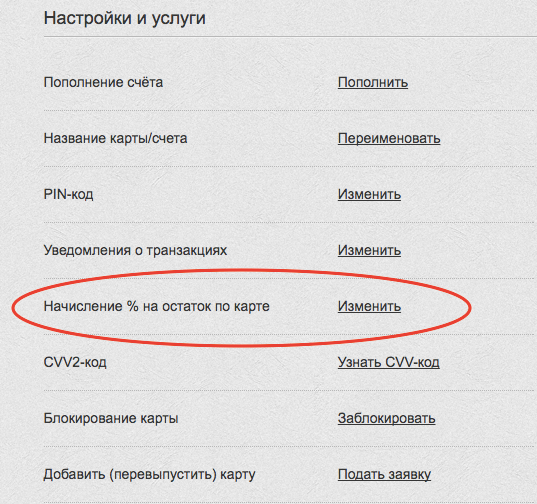

У Приватбанку – зайти в меню картки і підключити нарахування процентів.

Виберіть потрібну картку в «Приват24», натисніть на лінк «управління карткою/рахунком», перегорніть до пункту «Налаштування і послуги». Не чекайте занадто багато, отриманими відсотками можна розрахуватися лише в мережі «Бонус плюс»

В "Альфі" потрібно перевести гроші з картки в "Прибутковий сейф". У "Альфи" є можливість безкоштовно перевести гроші з картки іншого банку, але операція завершиться на наступний день. Якщо ви поповнили картку саме так, то перевести гроші в "Прибутковий сейф" зможете тільки на наступний день. Інакше гроші просто повернуться на картковий рахунок.

Після переведення в "Прибутковий сейф" банк починає нараховувати відсотки, але гроші недоступні для платежів. Для будь-якої транзакції їх потрібно перевести назад на картку. Відсотки нараховуються на залишок в "Дохідному сейфі" щодня, тобто, гроші виводяться без втрати заробленого.

У кожному банку вистачає нюансів, докладно розпитайте менеджера або оператора кол-центру про умови. Ось список запитань, на які потрібно отримати відповіді.

Депозитні ставки падають, серйозним пасивний дохід від суми щомісячних витрат не буде. Припустімо, ви витрачаєте з карти 5 000 гривень на місяць. Банк обіцяє 10% річних, прибутковий податок і військовий збір знизять цю ставку до 8,05%. Разом за рік вийде 400 гривень. Основний заробіток – кешбек або бонуси. У дохід можна включити і знижки.

«Бонус до депозиту» від finance.ua

http://deposit.finance.ua/?mpr=Deposits&mpl=guide&mcr=bankdeposit

Отже, гроші відкладено, починаємо користуватися кредитним лімітом. Занадто багато часу витрачати на відстеження витрат сенсу немає, адже ви просто робите те ж саме, що завжди. Купуєте продукти в супермаркетах, заправляєте машину, ходите в кафе. Якщо станеться форс-мажор і доведеться витратити більше, ви будете першою людиною, яка про це дізнається.

Головний фокус – не виходити за рамки пільгового періоду. Тоді ви будете користуватися грошима банку безкоштовно. А ваші гроші будуть підзаробляти на депозиті.

Щоб не вийти з пільгового періоду, потрібно ретельно вивчити регламент банку. Справа в тому, що більшість банків зараховує гроші на будь-яку картку кілька днів. Термін залежить як від банку, так і від способу поповнення. Наприклад, поповнивши картку ТАСкомбанк в його касі, повний доступ до грошей клієнт отримає тільки після 14:00 наступного робочого дня. Ось регламент обробки платежів.

Найдіть такий же документ на сайті свого банку. Якщо не виходить, вимагайте у менеджера у відділенні показати посилання.

На практиці це означає, що якщо клієнт поповнив дебетову картку ТАСкомбанк в п'ятницю, а на вихідних платив з її допомогою в торговій мережі, банк може вліпити штраф. «До моменту фактичного зарахування на рахунок при проведенні операцій клієнт може перебувати в несанкціонованому овердрафті з подальшим нарахуванням відсотків на суму несанкціонованого овердрафту», – сказано на сайті банку.

Через такі нюанси досвідчені користувачі радять гасити борг по картці за кілька днів до закінчення пільгового періоду. Якщо поповнювати кредитну картку впритул, то можна нарватися на оплату небажаної комісії. Клієнт буде впевнений, що погасив борг вчасно, а банк проведе платіж тільки через пару днів. Детально розпитайте менеджера про умови зарахування грошей на картку.

Щоб погасити борг по кредитній картці, потрібно її поповнити. Все просто, якщо ви отримуєте зарплату на картку з кредитним лімітом. У будь-якому іншому випадку потрібно подумати, наскільки просто можна гасити борг. Умови банку можуть бути скільки завгодно привабливими, але якщо єдиний термінал, де можна гасити борг, знаходиться в іншому кінці міста, цінність кредитної картки стає сумнівною. Ось на що варто звернути увагу.

Чи обслуговує банк своїх клієнтів в будь-якому відділенні? Це питання не здається смішним клієнтам багатьох банків. «Вам потрібно в те відділення, де відкривали картку», – можна почути в УкрСиббанку, Ощадбанку, Райффайзен банк Авалі, ПУМБ, Укрексімбанк, Креді Агріколі. Всі ці банки входять в десятку найбільших по активних кредитних картах в країні. Уточніть у менеджера, які послуги можна отримати в будь-якому відділенні, а за якими доведеться їхати в «своє». Що буде, якщо «своє» відділення закриють?

Які комісії банк бере за поповнення картки через свій сайт? Стандартний розмір – 1%. Деякі банки беруть додатково 5 гривень, В травні 2017 року редакція «Фінанси.ua» зуміла протестувати два банки, які не беруть комісію за поповнення карток на своїх сайтах. Приватбанк безкоштовно зараховує перекази на свої кредитні картки через сервіс sendmoney. Це зручно, якщо ви переказуєте гроші зі своєї картки в іншому банку. Платіж обробляється за 15 хвилин, комісій немає. В «Альфі» можна безкоштовно поповнити кредитну картку через свій інтернет-банк. Без менеджера у відділенні не обійтися, послугу потрібно підключити. Гроші банк зарахує на наступний день.

- Витрачайте з кредитної картки тільки ті гроші, які у вас вже є. Отриману зарплату відкладіть на депозит або картку з депозитною функцією.

- Гасіть борг по кредитній картці заздалегідь. Розпитайте менеджера банку про терміни зарахування платежів. Переказуйте гроші на кредитну картку з запасом в 2-3 робочі дні.

- Налаштуйте повідомлення про погашення боргу. Не потрібно тримати в пам'яті зайві дати. Використовуйте комп'ютер або мобільний телефон для налаштування повідомлень. Деякі банки нагадують про закінчення пільгового періоду. Але краще підстрахуватися.

- Відкладайте отриманий кешбек на окремий вклад. Ви не тільки будете розуміти зароблену суму, але і зможете отримувати на неї процентний дохід.