Зміст

Скільки треба працювати, щоб накопичити на квартиру для вашої сім’ї

Та які фактори на це впливають

У цьому матеріалі Finance.ua розповідає про те, що впливає на час накопичення для купівлі свого житла, скільки треба для цього працювати та як це пришвидшити, а також які існують для цього варіанти.

Оновлено 13 лютого 2025

Сьогодні питання «як накопичити на квартиру?» залишається особливо актуальним через зростання вартості житла та нестабільний рівень заробітних плат у багатьох регіонах України.

Багато хто продовжує через війну релокувати родини й бізнес, а вирішальними факторами під час вибору оптимального місця для розташування виступають, зокрема, й ціни на нерухомість.

В цій статті Finance.ua проаналізував ситуацію в різних регіонах України, допомагав нам в дослідженні цієї теми — Генеральний директор Корпорації Нерухомості РІЕЛ Ростислав Мельник.

Зауважимо, що у цьому тексті ми вирішили сконцентруватися на розгляді одно/двокімнатних квартир середньої площі. Саме такі квартири, згідно зі статистикою, мають сьогодні найбільший попит у сімей з дітьми.

На тривалість накопичення впливають наступні фактори:

- Політична стабільність в регіоні, який обрано для проживання. Багато хто з читачів вже не на словах зрозумів, а буквально відчув на собі, на своєму бізнесі, як здатна коливати ринок нерухомості війна.

- Середня вартість квартир. Загалом по Україні вона становить 25−70 тис. доларів та відрізняється залежно від регіону.

- Рівень зарплат. В середньому, в Києві зарплата складає 20−25 тис. грн, в інших містах, приблизно, 12−15 тис., в маленьких містечках та селищах 7−8 тис.

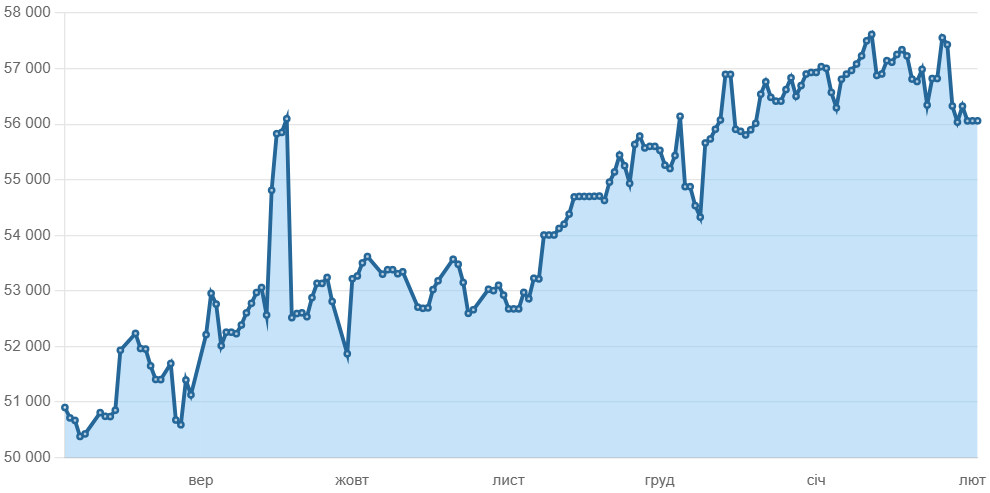

Якщо спиратися на дані від сайту нерухомості України DIM. RIA, середня вартість на житло коливалась від вересня 2024 року до лютого 2025 року наступним чином:

Джерело: dom.ria.com

Якщо відкладати усі заробітки, то на квартиру в Києві українцю зі стабільно середнім доходом потрібно працювати близько 8−10 років.

У сімейних пар (теж із середніми заробітками) може вийти накопичити швидше, приблизно за 5−7 років.

Для прикладу розрахунку візьмемо особу з доходом 20 тис. грн на місяць, яка має змогу всі кошти зберігати. Повна відсутність витрат (нереалістично, але для першого розрахунку беремо цей варіант)

Київська квартира площею 50 кв. м коштує від 75 тис. доларів. Якщо особа з доходом 20 тис. грн на місяць зможе відкладати всю суму без витрат, на покупку знадобиться приблизно 12,5 років (припустимо курс долара: 1 долар = 40 грн). У разі, якщо аналогічну квартиру планує придбати сімейна пара з сукупним доходом 40 тис. грн на місяць, теоретичний термін накопичення (без витрат) складе 6−7 років. Проте, з урахуванням реальних щомісячних витрат, цей термін може збільшитися до 12−15 років.

При реальних умовах, коли враховуються витрати (оренда, харчування, комунальні послуги тощо), відсоток доходу, що відкладається, може бути близько 25−30% (або інша цифра залежно від сімейного бюджету. — Ред.). Це значно подовжить термін накопичення. Наприклад, замість 12,5 років у Києві може вийти 20 років чи більше.

Різниця в вартості залежить від регіону. У Києві середня ціна за кв.м. на первинному ринку становить від 1 500 до 2 тис. доларів. У великих містах, таких як Львів, Харків чи Одеса, показники коливаються від 1 тис. до 1 500 доларів за кв.м. У малих населених пунктах ціни можуть становити від 500 до 800 доларів за кв.м.

На вторинному ринку запити можуть бути нижчими на 10−20%, залежно від стану житла та його місцеперебування. У Києві ціни на вторинне житло стартують від 1 200 доларів за кв. м, тоді як у регіонах можна знайти варіанти від 400 доларів за кв.м. Складемо з урахуванням цих даних приблизний план накопичення на квартиру в різних населених пунктах України.

Ключовими під час відкладання грошей факторами є рівень доходу, можливість додаткових заробітків та, звичайно, контроль над власними витратами.

Все, що йде на оренду житла, харчування та комунальні послуги дуже впливає на здатність відкладати кошти. Водночас, такі фінансові звички, як, інвестування чи використання депозитів, можуть допомогти прискорити процес накопичення.

Загалом, розраховувати можна приблизно на наступні терміни:

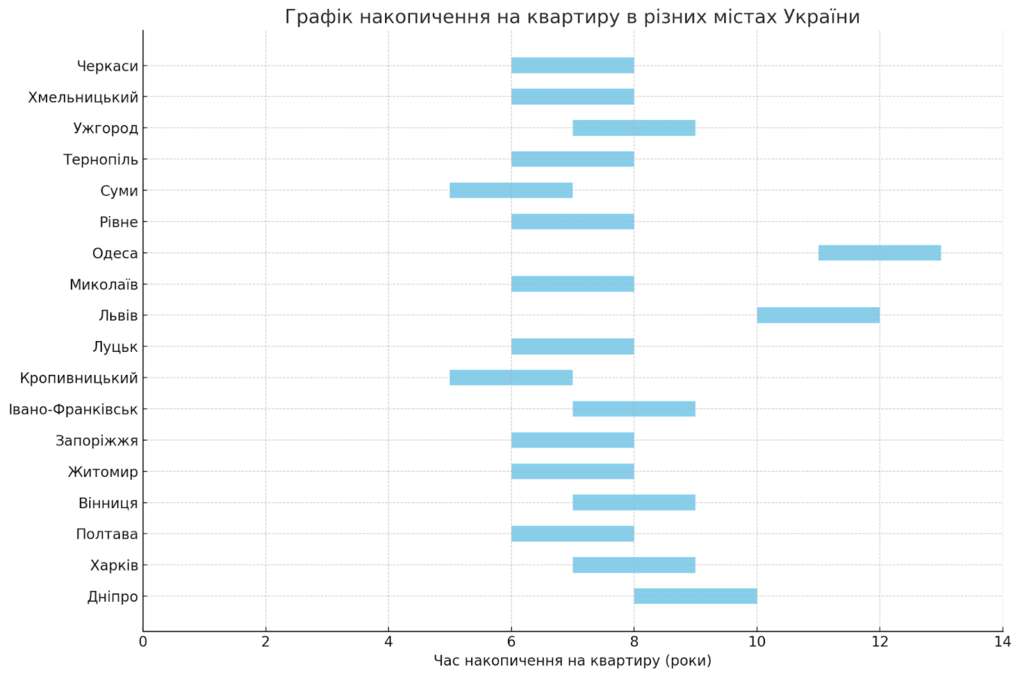

- на квартиру в Дніпрі відкладати треба 8 — 10 років;

- в Харкові, приблизно, 7 — 9 років;

- в Полтаві, десь біля 6 — 8 років;

- у Вінниці та Івано-Франківську 7 — 9;

- в Житомирі та Запоріжжі 6 — 8;

- у Кропивницькому 5 — 7;

- у Луцьку, Полтаві, Тернополі, Рівному, Хмельницькому, Черкасах, Чернігові та Миколаєві 6 — 8;

- у Львові та Одесі 10 — 12.

* Вартість нерухомості суттєво змінюється від регіону до регіону, тому ці розрахунки є приблизними та залежать від конкретних умов ринку.

Накопичення на квартиру є важливим кроком у досягненні фінансової стабільності та незалежності. За допомоги наступного графіка вам може бути легше визначити оптимальний регіон для підбору нерухомості.

Цей приблизний графік накопичення на квартиру в різних містах України показує діапазони часу для кожного міста. Завдяки такому типу візуалізації виходить з легкістю порівнювати період для здійснення накопичення в кожному з наведених для прикладу міст.

Реальні терміни накопичення на квартиру в Україні варіюються залежно від регіону та фінансової ситуації конкретної особи чи сім’ї.

Фінансова дисципліна, планування та розумне використання альтернативних методів придбання житла можуть допомогти досягти цієї важливої мети швидше.

Найважливішими факторами, які впливають на швидкість здійснення накопичень є:

- рівень загального доходу та наявність джерел для додаткового заробітку;

- витрати на харчування, оренду, компослуги;

- фінансові звички, як-то депозити, заощадження, інвестиції.

Щоб «процес» відбувся ефективніше, радимо чітко визначитися з:

- бюджетом та цілями. Слід зрозуміти, яку саме суму треба накопичити, далі скласти бюджет з урахуванням доходів, витрат, першого внеску та всього іншого, що допоможе зрозуміти, скільки ж треба відкладати щомісячно на свою мету;

- способом зберігання грошей. Можна обрати депозит в банку, можна вкластися в фонди, облігації, акції (тобто, зробити інвестування), можна ощадний рахунок відкрити. Вивчіть відмінності уважно. Наприклад, депозит може забезпечити непоганий дохід додатково, але за потреби зняти гроші до завершення терміну вкладу можуть виникнути певні складнощі. Інвестування створює стабільний дохід, але відрізняється підвищеними ризиками. Ощадні рахунки надають гнучкий доступ до грошей, ризики мінімальні, але проценти несуттєві.

- автоматизацією накопичення. Якщо встановити на рахунку послугу автопереведення частки доходу на спецрахунок для накопичень, відкладатися все буде «непомітно». Наприклад, можна зробити так, щоб з кожного поповнення рахунку відкладалося 10%, з кожного зняття 5% тощо;

- оптимізацією витрат. Уважно проаналізуйте всі витрати свої та родини. Ні, відмовлятися від того, що приносить радість, не варто, а ось непотрібні платні підписки, участь в якихось семінарах з передплатами, харчування поза домом можна й мінімізувати;

- додатковими джерелами доходів. Вони можуть значно прискорити процес накопичення. Виконання завдань на фрилансі, підробітки чи монетизація улюбленого хобі дуже прискорюють досягнення мети.

У РІЕЛ радять звертати увагу на регіони зі стабільним попитом, тобто на західні та центральні області України. Завдяки зростанню економічної активності ця тенденція залишиться актуальною й надалі.

Як наголосили в РІЕЛ, взагалі тенденції на купівлю нерухомості помітно змінилися. Якщо до війни була доволі актуальною купівля житла на етапі будівництва, було багато посередників, які прагнули заробити на різниці вартості квадратного метра під час перепродажу, то зараз таких покупців мало.

«Сьогодні люди купують для себе. Й найбільше мають попит невеликі площі до 65 м.кв. У Львові, наприклад, в такому діапазоні популярні ЖК „Riel City“ та „Шенген“, у Києві — „Ok'Land“ та „Берег Дніпра“», — зазначає Ростислав Мельник.

Сьогодення до житла вже диктує нові вимоги. Зважаючи на перевантаженість міської інфраструктури, постійні затори та неефективний громадський транспорт, варто звертати увагу на житлові комплекси, які реалізують концепцію «міста в місті».

«Це простори, де передбачене все необхідне для життя — від супермаркетів і спортзалів до дитячих садків, коворкінгів і навіть закладів для надання медичних послуг. Такі об’єкти дозволяють мінімізувати втрати часу на пересування та забезпечують максимальний комфорт. Ідеально обирати новобудови з продуманою безпековою складовою, тобто з наявністю бомбосховищ або підземних паркінгів, місць для встановлення систем безперебійного електропостачання чи генераторів, охорони території та якісної внутрішньої інфраструктури. Важливим фактором стає також енергоефективність будинків, врахуйте це під час вибору», — каже Мельник.

Ключове значення має й темп будівництва. Навіть у перевірених забудовників можуть бути об’єкти, які з різних причин зводяться повільніше. Тому важливо не лише обирати надійного девелопера, а й мати гарантовану можливість стежити за реальним ходом робіт на конкретних об’єктах, щоб уникнути ризиків.

До речі, незабаром РІЕЛ стартує з новими проєктами у Львові та Києві. Компанія бажає запропонувати багато цікавих рішень з урахуванням сучасних викликів та потреб мешканців.

Отже, щоб швидше накопичити на квартиру, треба переглянути основні витрати, проаналізувати власні фінансові звички (ті, що будуть корисними, продовжити розвивати, взяти за основу, тих, що заважають, позбутися. — Авт.). Так все відбудеться швидше.

А ще можливо варто скористатися державною програмою «єОселя», яку можна оформити через РІЕЛ. Саме завдяки їй, як наголосили в компанії, наразі продаються майже 70% новобудов.

Водночас у РІЕЛ зазначили, що кредитами від банків українці сьогодні цікавляться мало. Однак серед реальних механізмів фінансування більшість розглядає іпотеку, яка має доволі вигідні відсоткові умови та період виплат до 20 років.

Тож, іпотечний варіант кредитування зараз найпопулярніший.

Додатково високий попит як у Львові, так і в Києві та інших містах щодо придбання нерухомості на виплату.

В РІЕЛ, наприклад, покупець робить внесок, мінімум в 10% розмірі від загальної вартості помешкання. Фахівці ж Корпорації Нерухомості РІЕЛ складають графік виплат максимально на два роки. Сума фіксується в доларах і впродовж усього терміну не змінюється. Відкоригований може бути лише гривневий еквівалент відповідно до курсу.

Отже, в Україні існує кілька основних способів придбати квартиру, кожен з яких має свої особливості, переваги та ризики. До ключових належать наступні:

- Пряма купівля за власні кошти, коли продавцю одразу передається повна сума. Ризики за такої угоди мінімальні, звичайно, якщо вона оформлена та засвідчена належним чином.

- Кредитування чи іпотека. Придбання квартири за допомоги кредиту в банку — доволі привабливий варіант. Продавець отримує одразу повну суму. Для покупця все відбувається, відповідно до умов договору. Зазвичай, робиться перший внесок, а потім рівними частинами вноситься впродовж встановленого періоду залишок.

- Розтермінування від забудовника. Пропозиція є дуже поширеною для новобудов. Умови гнучкі та вигідні.

- Спільне інвестування (ЖБК — житлово-будівельний кооператив. — Ред.). Передбачає вкладення коштів у будівництво через кооператив, але потребує особливої уважності через ризики довгобудів чи шахрайства.

- Купівля квартири на вторинному ринку. Під час здійснення такого придбання варто уважно перевіряти не лише документи на нерухомість, а й історію цієї конкретної квартири.

- Обмін з доплатою (бартер. — Ред.). Передбачає обмін власної нерухомості на іншу з можливою доплатою. Варіант не дуже поширений, але деколи буває дуже вигідним.

- Торги та аукціони. Під час придбання квартир на аукціонах, з державними та банківськими включно (наприклад, коли йдеться про арештоване майно. — Ред.), можна знайти доволі вигідні пропозиції. Однак радимо врахувати, що з юридичного погляду існують певні ризики.

- Оренда з правом викупу. Доволі вигідний варіант, який дозволяє одразу користуватися нерухомістю та поступово сплачувати власнику її вартість. Радимо уважно не лише договір в такому випадку складати та офіційно його засвідчувати, а й всі передачі платежів фіксувати.

- Держпрограми підтримки. Тут може йтися про певні пільги, про часткове фінансування тощо.