Р2р розшифровується як «peer-to-peer» або «person-to-person», що в перекладі означає «від рівного до рівного» або «від людини до людини». Майбутні кредитори і позичальники реєструються на р2р-платформах – інтернет-ресурсах або програмах, які встановлюються на смартфони, і укладають там кредитні договори. Відмінність від банків в тому, що люди самі між собою домовляються про суму боргу, відсотки і терміни погашення.

Працює це приблизно так. Інвестори і позичальники реєструються в системі, після чого перші отримують доступ до заявок, які виставляють другі. Інвестор може переглядати їх в будь-який зручний час у пошуках вигідної пропозиції, враховуючи відсоткову ставку, терміни та рейтинг позичальника. Останній залежить від даних, які платформа запитує щодо кожного здобувача в бюро кредитних історій. Кредитний договір укладається з р2р-платформою, яка бере за свої послуги комісію. Як правило, це відсоток від суми позики. Кредитором по одній позиці може стати як одна людина, так і кілька. Кредитні кошти позичальнику зазвичай перераховуються на картку.

На Заході подібна система активно розвивається. Причому позичати можна не тільки долари або фунти, а й криптовалюту. Наприклад, платформа P2P кредитування BitBond дозволяє взяти в борг біткойни.

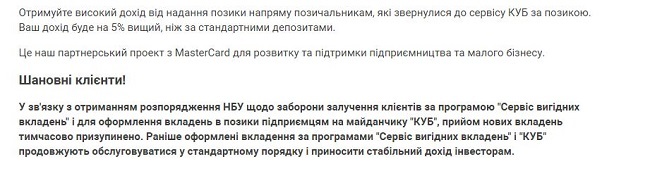

У березні минулого року про запуск подібної платформи заявив один з найбільших банків – ПриватБанк. Вкладникам, якщо вони погодяться направити гроші не на депозит, а на кредитування інших фізосіб, запропонували додаткові 5% в порівнянні з депозитною ставкою. Прибутковість таких вкладень доходила до 23% річних. Прибуток щомісяця виплачувався на картку Приватбанку. Сам банк при цьому виступав посередником, не відображаючи видані кредити в своєму балансі.

Стартував сервіс бадьоро. У червні 2016 року керівництво Привату рапортувало про те, що p2p-платформа згенерувала кредитів на 1,6 мільярда гривень. Але на початку цього року на сайті сервісу з'явилося таке повідомлення:

Національному банку не сподобалося те, що Приват залучав гроші у населення, розміщуючи їх потім в кредити, і не враховував це у себе в звітності. В результаті платформа була закрита.

Тепер посилання, що згадують її, ведуть на неіснуючу сторінку на сайті банку:

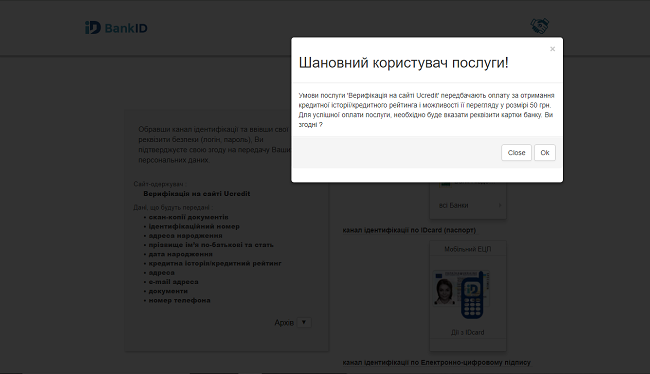

Якщо не брати до уваги реклами мікрофінансових організацій, то наступне, що запропонував пошуковик Google за запитом «p2p кредитування України» – ресурс Ucredit. Прочитавши опис, я подумав «здійснилося»: знайшлася діюча в Україні р2р-платформа. Залишилося перевірити її працездатність.

Насамперед потрібно зареєструватися. Виявилося, що тут все непросто. Для початку просять ввести загальні дані: як ПІБ, електронну пошту, дату народження і т.д.

Далі сервіс направить в особистий кабінет, де доведеться ввести більш детальні дані: місце проживання і сторінки в соцмережах.

Наступний обов'язковий крок – верифікація через BankID. Для цього знадобиться картка ПриватБанку, на якій повинні бути доступні 50 гривень. Цю суму ресурс списав, щоб отримати мою кредитну історію в Українському бюро кредитних історій (УБКІ). Діватися нікуди, довелося заплатити.

UCredit оцінив мій кредитний рейтинг в 370 балів: 350 я отримав від УБКІ, ще 20 дали за те, що пройшов верифікацію через BankID.

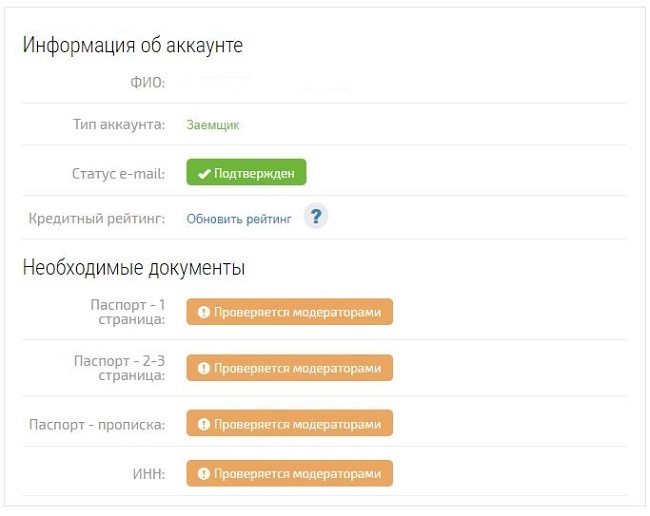

Далі залишилося завантажити фото паспорта: перших двох сторінок і тієї, де вказана реєстрація, а також фото ІПН. Всі чотири позиції з фотографіями обов'язкові до заповнення. Більше того, крім фото, дані реквізитів з кожної зі сторінок документів потрібно дублювати, вводячи їх руками в потрібні поля. І тут почалися проблеми. Справа в тому, що я оформив собі паспорт нового зразка – ID-картку, в якому немає ні органу видачі (замість нього стоїть код), ні даних про реєстрацію, ні традиційного для паперового документа серії і номера. При цьому можливості вибору, який паспорт вказувати, старий чи новий, на сайті немає. На цьому моя історія співпраці з UCredit закінчилася.

Але я не здавався і попросив перевірити працездатність сервісу колегу, який поки не поспішає міняти свій паперовий паспорт. Він пройшов всі етапи реєстрації, включаючи завантаження документів, після чого з'явилося повідомлення про те, що вони перевіряються модераторами.

Через три дні статус так і не змінився. А без підтвердження документів оформити позику неможливо. В результаті сервіс UCredit не виправдав очікування. Можливо, звичайно, модератори ще «прокинуться», але його працездатність все одно залишиться під великим питанням. Чи стане позичальник чекати кілька днів, поки будуть перевіряти його документи (якщо їх взагалі хтось перевіряє)?

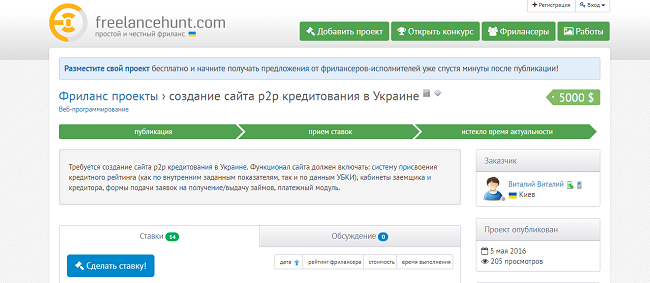

Довелося повернутися до Google. Обстеживши кілька сторінок, я натикався тільки на застарілі новини та сайти фінкомпаній. Знайшов навіть фріланс-проект «Створення сайту p2p кредитування в Україні», який, судячи з усього, так і не вдався.

Більше за запитом «P2P-кредитування в Україні» нічого конкретного Google запропонувати не зміг.

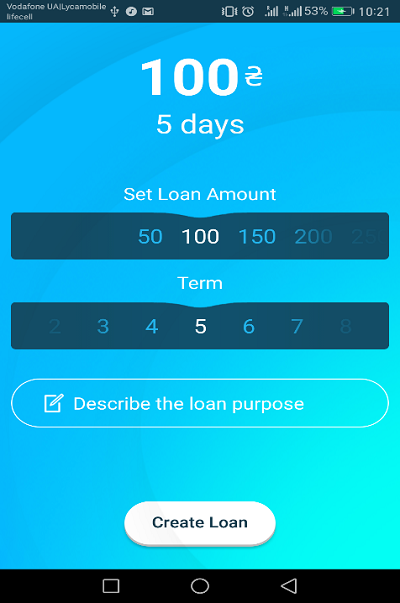

Ще один варіант – мобільний додаток Taplend – підказали колеги. На сайті сервісу сказано, що це платформа «швидкої фінансової допомоги», де гроші можна позичити як у друзів, так і у МФО. Додаток розроблений під мобільні операційні системи iOS і Android. Реєстрація нескладна: вводиш ім'я, прізвище, підтверджуєш номер телефону і підв'язуєш банківську картку. Все займає не більше 5 хвилин.

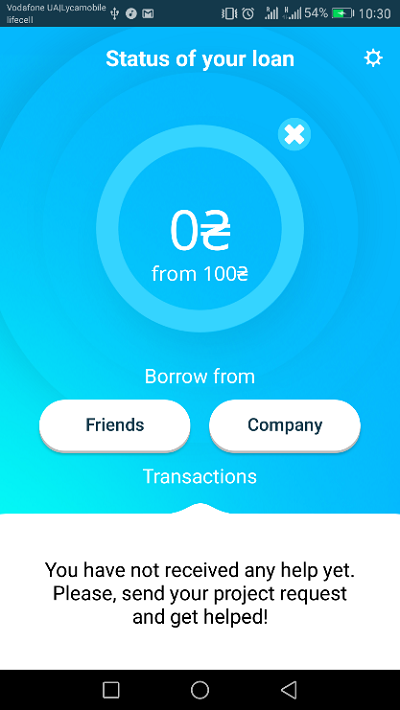

Щоб оформити заявку потрібно вибрати суму кредиту (ліміт 3000 гривень), термін (до 30 днів) і описати мету, для якої вам потрібні гроші. Я вирішив спробувати позичити 100 гривень.

Визначивши суму, термін і мету, Taplend запропонував мені на вибір два варіанти: попросити гроші у друзів або у фінкомпаній. За логікою сервісу, друзі це всі, хто є в списку контактів.

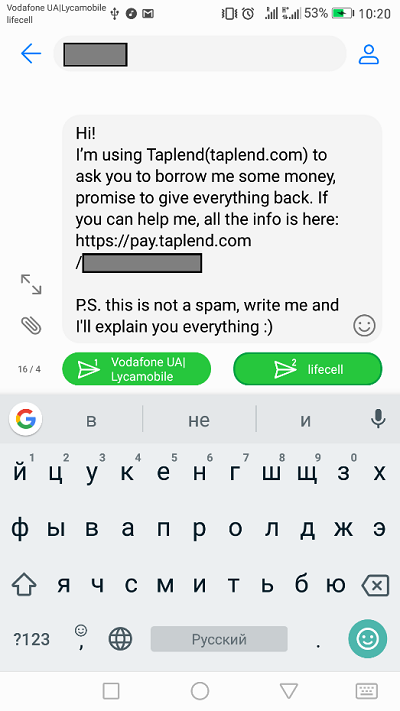

Спочатку я вибрав перший варіант. Додаток згенерував повідомлення, яке можна відправити як по смс, так і різними меседжерами. Якщо зразок не влаштовує, текст можна змінити.

Вибрав тип повідомлень – смс, декількох адресатів, і натиснув відправити. Мій «крик про допомогу» виглядав так:

На заклик відгукнувся колега. У повідомленні було посилання, перейшовши за яким, майбутній кредитор може встановити Taplend. Щоб хтось зміг позичити тобі грошей, у нього теж має бути встановлений додаток. Кредитор проходить таку ж реєстрацію, як і позичальник: вводить свої дані, підв'язує картку, після чого може перераховувати гроші.

І з кредитора, і з позичальника сервіс бере плату за послуги: 1% від суми позики + 5 гривень. З першого – в момент переказу грошей, з другого – при їх поверненні. У моєму випадку Taplend заробив 12 гривень. Через 5 хвилин після того, як колега перевів гроші, вони були у мене на картці.

Якщо вибрати, що позичати хочеш у фінкомпаній, сервіс просто перенаправляє на сайт партнерських МФО. Насамперед мене перенаправили на сайт Moneyveo. Як беруться онлайн-кредити у МФО я вже в курсі, тому продовжувати не став.

Мій експеримент показав, що в Україні р2р-кредитування не працює. У всякому разі, поки. Єдиний сервіс, який дозволяє позичити гроші у фізосіб – Taplend. Але і до нього є питання. По-перше, він дозволяє оповістити про своє прохання лише знайомих, що сильно обмежує список можливих кредиторів. По-друге, сервіс не дозволяє створити кредитну р2р-заявку з пропозицією виплачувати відсотки по позиці, що могло б мотивувати деяких із них. По суті, Taplend пропонує просто попросити в борг у знайомих, але дещо хитромудрим способом. З таким же успіхом можна просто подзвонити другу і попросити скинути грошей на картку Привату. При цьому не доведеться платити комісію ніяким сервісам.