Схем погашення кредиту може бути три:

- диференційована (або класична);

- ануїтетна;

- булітна.

Щоб зрозуміти, кому яка схема більше підходить, розберемося, що вони з себе представляють.

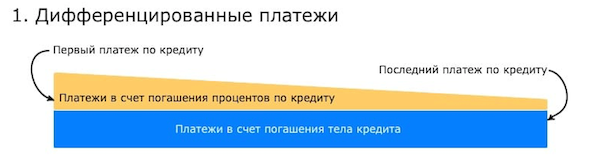

Суть диференційованої схеми в тому, що щомісячний платіж по кредиту зменшується поступово. Тобто перший платіж найбільший, останній – найменший.

Кожен платіж складається з двох складових. Перша – це частина тіла кредиту. Вона незмінна і залежить від розміру кредиту і терміну, на який він оформлений. Друга – це відсотки, які нараховуються на залишок боргу. І оскільки з кожним місяцем тіло кредиту буде зменшуватися, то відповідно зменшується і сума відсотків на залишок. В результаті кожен наступний щомісячний платіж буде менше попереднього.

Плюси диференційованої схеми в тому, що вона проста для розуміння. Можна без особливих проблем самостійно «розшифрувати» суму кожного платежу. Клієнт знає, чому в цьому місяці він платить саме стільки. До того ж при такій схемі можна істотно заощадити на відсотках, якщо раптом вийде погасити кредит достроково.

Мінус диференційованої схеми один – перші платежі через свого розміру можуть виявитися для позичальника непідйомними. У цьому випадку йому підійде інша схема – ануїтетна.

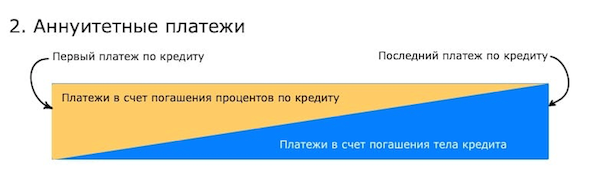

Суть ануїтетної схеми в тому, що щомісячний платіж по кредиту залишається незмінним протягом усього терміну його погашення. За рахунок чого це досягається?

При ануїтеті, як і при диференційованій схемі, щомісячний платіж також складається з двох частин: тіла кредиту і відсотків за його користування. Але його структура в цьому випадку трохи складніше. На початку виплат основна частина платежу припадає на відсотки по кредиту і лише невелика його частина йде на погашення тіла. До середини виплат ця пропорція становить приблизно 50/50. І до кінця виплат вона змінюється до навпаки: основна частина платежу йде на погашення тіла кредиту і невелика частина – на відсотки. За рахунок цього вдається зрівняти платежі і згладити навантаження на бюджет при виплаті кредиту.

Плюс ануїтетної схеми в тому, що, на відміну від класичної, вона не так боляче б'є по гаманцю позичальника, особливо під час перших виплат. Також через те, що сума виплат завжди постійна з нею простіше планувати особистий бюджет.

Мінуси ануїтетної схеми в тому, що, незважаючи на більш комфортний варіант погашення, такий кредит в підсумку обійдеться дорожче, ніж «класичний». Адже тіло кредиту гаситься повільніше, відповідно доведеться заплатити більше відсотків, які нараховуються на залишок боргу.

Ще один мінус в тому, що навіть якщо у вас з'явитися можливість погасити кредит достроково, то заощадити на відсотках вийде далеко не завжди. У цьому є сенс, тільки якщо воно можливе в перші місяці після оформлення. Після внесення половини платежів в достроковому погашенні вже немає особливого сенсу.

Булітна схема відрізняється від двох вищезгаданих тим, що спочатку погашаються тільки відсотки по кредиту і тільки після цього його тіло. Варто зазначити що в основному вона застосовується для кредитування великих клієнтів – юридичних осіб та в роздрібному банківському бізнесі практично не використовується.

Плюс булітной схеми в тому, що за аналогією з аннуитетом, виплачуючи відсотки частинами, позичальники знижують щомісячне навантаження.

Мінуси булітной схеми ті ж, що і у аннутета – підсумкова дорожнеча кредиту і відсутність можливості заощадити на відсотках при достроковому погашенні після внесення половини платежів.

У кожної з схем погашення є свої плюси і мінуси. Для вибору кращої варто йти за такою логікою.

Якщо ви можете впоратися з першими платежами за диференційованою схемою, які виявляться найбільшими, то однозначно краще вибрати саме її. Оскільки в результаті кредит обійдеться дешевше. Плюс можна добре заощадити на відсотках, якщо з'явиться можливість погасити його достроково.

Якщо перші виплати по «класиці» будуть для вас тягарем, то наступний варіант – ануїтет. З ним кредит обійдеться трохи дорожче, плюс ви навряд чи заощадите, навіть якщо зможете виплатити його достроково. Зате щомісячні платежі по ньому будуть менше.

Ну останній з точки зору вигоди варіант – булітна схема. Хоча, в банку навряд чи вам її запропонують до оформлення.