Зміст

Кредитно-депозитна ретроспектива: що було до війни і що ми маємо зараз на цьому ринку

Великий огляд

Finance.ua вирішив ретельно розібратися у ситуації цього сегменту ринку: якою вона була до початку широкомасштабної війни і якою вона є зараз.

Оновлено 19 серпня 2025

Початок широкомасштабної війни росії проти України докорінно змінив кредитно-депозитну політику банків.

Якщо до цього банки у набагато сприятливіших для себе умовах, ніж до 24 лютого 2022 року, проводили політику активної конкуренції за позичальника та вкладника, встановлюючи мінімальні вимоги до першого, то після цієї дати фінустанови змінили ризикові моделі й стали жорсткіше оцінювати платоспроможність кредитоотримувачів.

Зміни торкнулися і вкладників, але навпаки: розуміючи всю ризикованість відкриття нових депозитів за різними умовами та термінами, банки стали пропонувати у багатьох випадках більш вигідні варіанти для своїх клієнтів.

До речі, ми оновили розділ депозитів на сайті. Зараз обрати найвигідніший вклад серед українських банків, порівняти їхні ставки й умови стало ще простіше.

Якщо до 24 лютого 2022 року кредити для населення були відносно доступними, особливо іпотека (під 7−12%), то з першого дня вторгнення росії ринок практично зупинився.

До початку повномасштабної війни населення активно користувалося споживчим кредитуванням, кредитними картками та іпотекою.

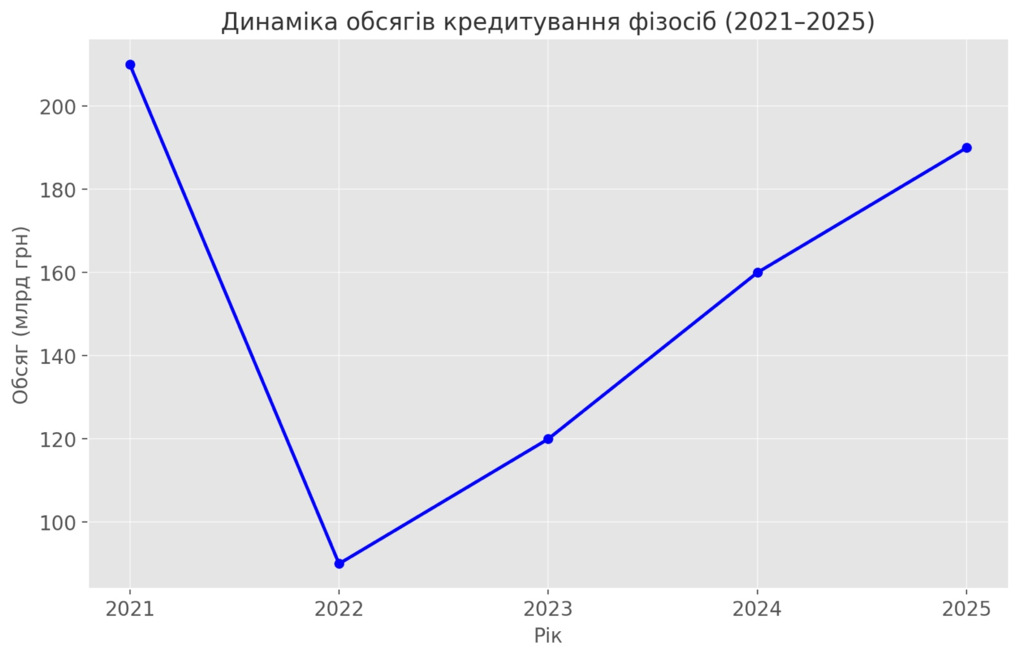

Так, за підсумками 2021 року, згідно з даними Нацбанку України, населення було прокредитоване різними видами позик на суму близько 270 млрд гривень (див. графік).

Потім обсяги кредитування 2022 року різко впали до 40 млрд гривень і з 2023 року почали поступово зростати. У першому півріччі 2025 року вони становили 190 млрд гривень. Таким чином, цьогоріч є вірогідність того, що за підсумками року обсяги кредитів навіть перебільшать довоєнний рівень.

Табл. 1 Середні ставки за кредитами для населення в українських банках у різних валютах (%)

Джерело: Нацбанк України

Після 24 лютого 2022 року банки переорієнтувались на безготівкові розрахунки, ризики зросли, ставки були плаваючими, високими (до 60% річних за споживчими кредитами).

Проте поступово більшість ставок за кредитами до середини 2025 року значно стабілізувалися.

Як ми бачимо (табл. 1), якщо станом на початок 2022 року, згідно з інформацією регулятора, середня ставка за позиками у гривні терміном рік становила 35%, то станом на 1 липня 2025 року вона є вищою, але не набагато — 37,1%.

Теж саме можна сказати та порівнявши середні ставки за позиками терміном 1−5 років: відповідно 30,5 та 29,2% річних.

Найбільша різниця у цих показниках: ставки за кредитами терміном 5 та більше років. Так, станом на початок 2022 року цей показник був на рівні 16,3%.

На четвертий рік повномасштабної війни банки, відчуваючи особливий ризик неповернення довгострокових кредитів населенням, залишили його на досить високому рівні — 28%. Таким чином, ставки за позиками терміном від 5 років та більше у середині 2025 року є вищими за аналогічний показник початку 2022 року в 1,7 раза.

Що стосується ставок за кредитами для пересічних українців у валюті, тут спершу слід нагадати: відповідно до Закону України «Про споживче кредитування» їхнє надання фізичним особам забороняється. Роблячи таку статистику, Нацбанк України має на увазі кредити за так званими додатковими договорами, за якими відбулася зміна суми та (або) відсоткової ставки.

Більш сталим є цей показник стосовно валютних кредитів (у доларах чи євро) терміном 5 та більше років: відповідно за порівнювальними датами 5,3 та 5,4%.

А от ставки за валютними позиками термінами до року та від 1 до 5 років зросли — від 1,9 до 2,4%.

Легко порівняти та взяти кредит готівкою онлайн в українських банках та фінансових організаціях можна завдяки Finance.ua. Для цього ми підібрали для вас понад 20 варіантів. Тож, обирайте та оформлюйте кредит готівкою онлайн швидко та зручно.

Цікавою є порівнювальна статистика середніх ставок за кредитами за цільовим спрямуванням (Табл. 2). Можна однозначно стверджувати, що порівняно з 2022 роком, ці показники 2025 року за споживчими кредитами стали нижчими.

Так, якщо цей показник у національній валюті на початку 2022 року становив 30,2%, то станом на 1 липня 2025 року він навіть став нижчим — 28,9%.

Табл. 2 Середні ставки за кредитами для населення в українських банках за різними валютами за цільовим спрямуванням (%)

Джерело: Нацбанк України

«Довгострокове кредитування фізичних осіб у гривні залишається обмеженим інструментом, хоча в окремих сегментах, приміром, іпотека за державною програмою „єОселя“, ми бачимо точкове пожвавлення. Високі ставки та невизначеність на горизонті кількох років стримують як попит, так і пропозицію, тож банки фокусуються на продуктах з державною підтримкою або ж на клієнтах з найвищим рівнем платоспроможності. Відновлення цього сегмента напряму залежатиме від зниження вартості ресурсів і стабілізації економічних очікувань», — зазначає для Finance.ua голова ради БФ «Ліга банків», ексголова ради Незалежної асоціації банків України (НАБУ) Олена Коробкова.

До початку широкомасштабного вторгнення ставки ринкової іпотеки у гривні у банках (вторинне житло) коливалися переважно у розмірах 13−18%. Для новобудов працювала програма «Доступна іпотека 7%».

Станом на середину літа 2025 року на первинному ринку житла працює програма «єОселя» (ставка 7% річних, що за цим показником дорівнює програмі з іпотеки, яка працювала до великої війни), згідно з якої банки надають кредити.

За нею працюють такі банки: ПриватБанк, Ощадбанк, Укргазбанк, банк Глобус та деякі інші. Як бачимо, всі ці установи є державними.

Більшість банків пропонують кредити терміном до 20 років, надають позики у розмірах від 100 тис. до 5 млн гривень.

Нові валютні кредити фізособам де-факто не видаються (заборона/обмеження діють багато років). У статистиці, яку надає Нацбанк України, містяться залишки старих FX-кредитів (реструктуризації, судові портфелі) і їхнє курсове переоцінення. Тому рядок такий, як ми бачимо у Табл.2 існує, але нових валютних кредитів звісно немає.

Ринкові ставки за іпотекою, як на первинному, так і на вторинному ринках, які надають сьогодні банки, коливаються від 18 до 22%. Тобто, як ми бачимо, ці показники на сьогодні є вищими, ніж у переддень повномасштабного вторгнення на 4−5%. Вимоги до їхнього отримання дуже жорсткі і фінустанови не часто працюють зі своїми клієнтами у цій сфері.

У 2021 та на початку 2022 років серед населення був дуже популярний сегмент отримання кредитів на банківські картки.

Номінальна ставка за картками до війни — зазвичай 36−48% річних (3−4% на місяць) + комісії; ефективна з урахуванням комісій і безготівкового зняття. Часто вона коливалася у розмірах 45−60%.

Станом на середину 2025 року (як і торік) ця популярність не стала меншою. Українці залюбки користуються такими зручними та швидкими способами отримання позик.

Табл. 3 Умови кредитування населення за картками за різними банками станом на 10 серпня 2025 року

Джерело: сайти українських банків, minfin.ua

На сьогодні ПриватБанк є фактичним лідером за кількістю карток та наданих фізичним особам кредитів.

Як видно з Табл. 3, найбільший кредитний ліміт фізичним особам надають банк Глобус та Банк Кредит Дніпро — до 1 млн гривень. А найбільший термін кредитного ліміту у Сенс Банк — до року. Найменші кредитні ставки має ПУМБ — від 35,88%, а найбільші — від 68% у Таскомбанк.

У середньому ці показники у найбільших банках, які пропонують такі послуги, знаходяться у коридорі 43−55%, тобто вони практично дорівнюють коридору середніх ставок, які були до початку повномасштабного вторгнення.

Правда, ми бачимо, що деякі банки значно збільшили цей показник — від 68 до 123,1%.

До 24 лютого 2022 року в Україні панував справжній розквіт програм співробітництва банків з автодилерами. Тоді типові умови отримання автокредиту були такими: аванс 10−30%, строк 3−7 років, обов’язкове каско.

Ставка: стандартно 12−18% річних у гривнях, у «нульових» акціях — 0,01−5% із разовими комісіями/страховими витратами (реальна вартість ближче до 15−20%). На уживані авто ставка коливалася у розмірах 14,5−17%.

Після шоку 2022 року та обережного відновлення 2023-го, знову повернулася активна практика продажу нових автівок через автосалони. Але банки впроваджують більш жорсткі умови: аванс 30%+, строк до 5 років, ставка на рівні 18−24% (на уживані авто — 22−28%).

Як бачимо, 2025 року порівняно з початком 2022-го на два роки знижено терміни кредитів, значно піднято ставку за позиками на нові машини (на 6% у середньому) та на уживані — на 7,5−11%.

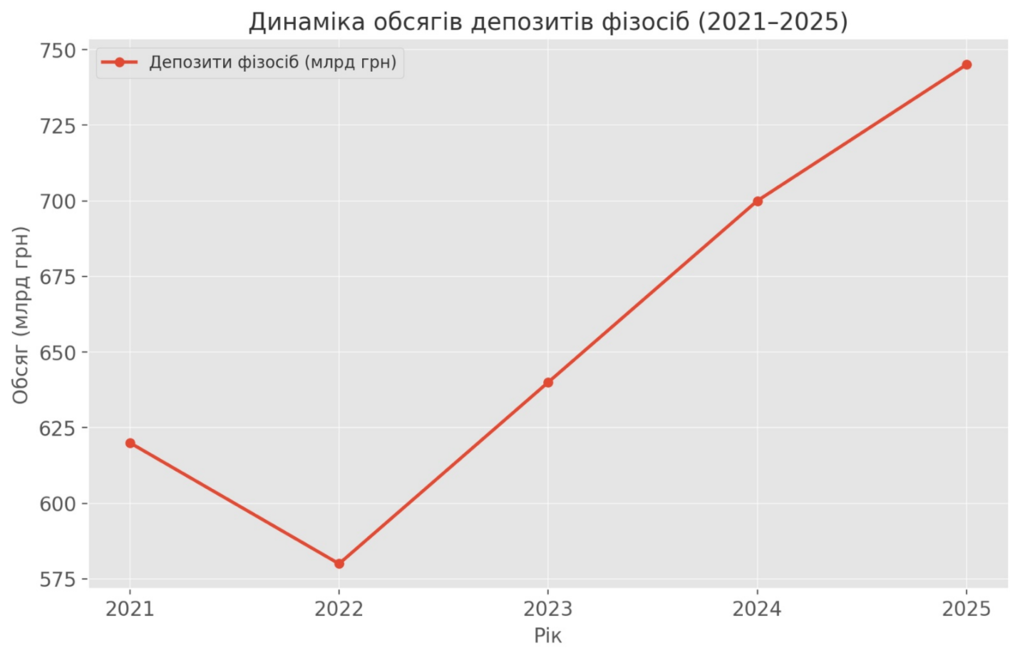

Як видно з графіка, що ілюструє нам динаміку депозитів від 2021 до 2025 роки, якщо за весь 2021 рік було залучено коштів обсягом 615,5 млн гривень, то лише за перше півріччя 2025 року цей показник склав 745 млн гривень. Тобто можна очікувати, що за підсумками цього року обсяги вкладів населення будуть вдвічі більшими, ніж у довоєнний 2021 рік.

Потрібен вигідний депозит? Тоді саме для вас Finance.ua зібрав всю необхідну та актуальну інформацію, в якому банку краще оформити депозит у серпні 2025 року.

Зокрема, в цьому огляді основним критерієм під час вибору банку стали не його репутація, стабільність та інші показники, а відсоткова ставка, яку банк пропонує вкладникам.

Це само по собі, звісно, є дуже позитивним моментом, проте треба враховувати, що гривня стосовно долара за цей час «просіла» в 1,6 раза.

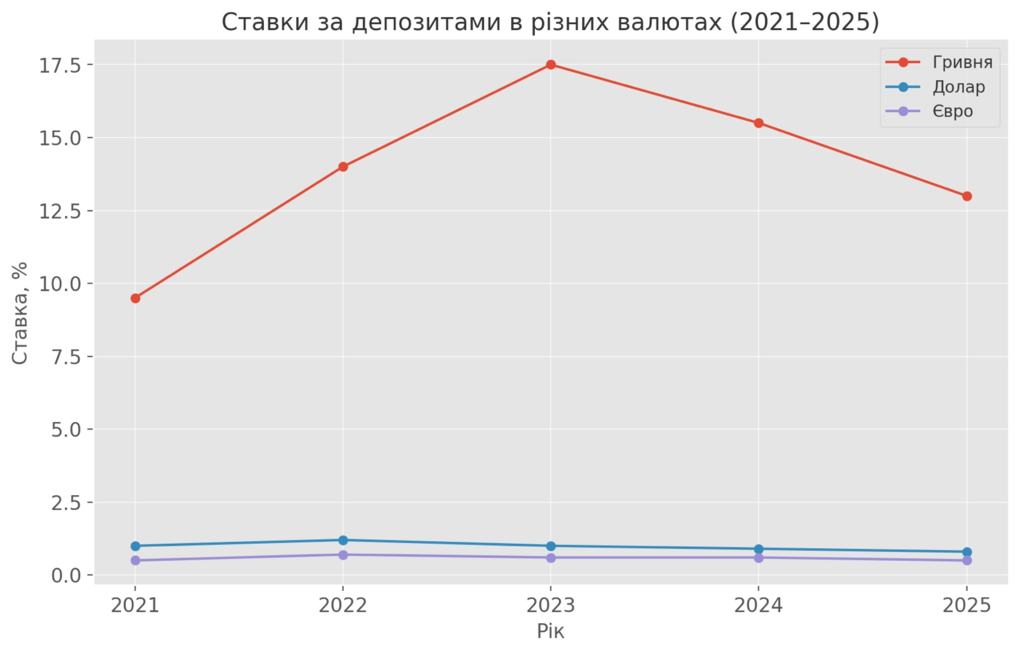

Станом на 1 січня 2022 року, за інформацією Нацбанку України, середня ставка за депозитами населення дорівнювала 4,9%.

Цей показник є усередненим та виведеним за всіма видами вкладів та рахунків, зокрема «на вимогу», які на вищевказану дату у гривнях були майже нульовими, а у доларах чи євро — 0−1%.

Але у банківських «вітринах», як зазначає Олена Коробкова, тоді, якщо ми пригадаємо, типовими пропозиціями фінустанов були строкові гривневі вклади терміном 6−12 місяців, які до оподаткування залучалися під 9−11% річних (див. графік).

«Що тоді було популярним у населення? Переважали короткі строкові (3−6 місяців) та вклади з автопролонгацією, масово — кошти „на вимогу“ на карткових/поточних рахунках. Це була дуже велика частка портфеля, яка, так би мовити, „тягнула“ середню ставку вниз. А особливостями депозитних продуктів того часу було швидке їхнє онлайн відкриття, щомісячна виплата за відсотками, усілякі бонуси за пролонгацію. Проте водночас були й доволі жорсткими умови дострокового зняття вкладів і часто з великою втратою за відсотками», — зазначає вона.

Чим же сьогодення ринку депозитів кардинально відрізняється від довоєнного періоду?

По-перше, це ставки (див. графік). Після піку їхнього зростання 2023 року (20%+) наразі ринок охолов до 12−14% у гривні (строкові). Ставки за такими депозитами зараз порівняно з початком 2022 року зросли у середньому на 3%. У валюті на вклади, як і раніше, теж пропонуються вельми низькі ставки — (0,5−1,5%). Тому депозити у доларах та євро зараз ще більше не користуються попитом серед населення.

По-друге, кардинально змінилася структура попиту. Банки стали пропонувати більше коротких строків та гнучких депозитів: з частковим/достроковим зняттям, поповнювані з виплатою відсотків щомісяця на картку.

По-третє, частина заощаджень українців «пішла» в ОВДП (в т.ч. військові). Це стало справжньою модою сьогодення. А банки підхопили цю ідею і тепер пропонують пакети «депозит + облігації».

По-четверте, після рішень 2022 року щодо гарантій вкладів довіра населення до них значно зросла — це повернуло кошти в систему й збільшило частку строкових депозитів впродовж 2023−2025 років.

«На початку війни банки оперативно підвищували депозитні ставки, щоб утримати кошти клієнтів у системі. Так, Ощадбанк пропонував відсоткові ставки за гривневими депозитами на рівні 5−6%, сьогодні цей показник строком 3−6 місяців складає 12,5−13,0%. Від початку 2022 року відбулося зменшення частки валютних депозитів від 42% до 29% на сьогодні та відповідно збільшення частки гривневих депозитів, що вказує на довіру до останніх, зокрема завдяки стабільним відсотковим ставкам та державним гарантіям», — зазначає Володимир Москаленко, директор департаменту продуктів та технологій роздрібного бізнесу Ощадбанку.

Щоб підтримати клієнтів-військових, а також як прояв поваги до них, декілька банків в Україні 2022 року впровадили якісно нові депозитні вклади з підвищеними відсотковими ставками.

Таким чином, у депозитах масового «надбавляння» ставок немає, але банки використовують точкові бонуси для лояльності: акції з +0,5−1,0 п.п. до стандартних умов, гнучкий доступ до коштів (дострокове розірвання без втрати всіх нарахованих відсотків або з мінімальною втратою), пільгові комісії та пріоритетний сервіс.

Для ВПО частіше роблять короткі строки (3−6 міс.) із підвищеною гнучкістю, для військових — опції швидкого доступу до ліквідності й пакетні пропозиції (картка+депозит+страхування).

Навіщо це банкам? По-перше, це керована соціальна місія з реальним зменшенням кредитного ризику завдяки кращим даним і партнерським гарантіям.

По-друге, це інвестиція у довгострокову клієнтську базу: сьогодні — підтримка у період підвищеної невизначеності, завтра — стабільні клієнти з прогнозованими доходами.

У підсумку ринок рухається від «однакових правил для всіх» до сегментованих, справедливіших умов, де продукти підлаштовано під життєву ситуацію клієнта. І це якісна зміна депозитного ринку на відміну від практик, які були наприкінці 2021 та початку 2022 років.