Зміст

Реформа кредитування житла: чого чекати від нової стратегії уряду

У чому різниця між нею та програмою «єОселя»

Уряд змінює правила гри на ринку житлового кредитування. Що це означає для українців, які мріють про власне житло, і як це все буде працювати? Finance.ua розібрався.

Оновлено 18 серпня 2025

Однією з найуспішніших соціальних програм останніх років стала «єОселя». За офіційними даними Мінекономіки, лише 2025 року 1 345 українських родин за програмою доступної іпотеки оформили кредити на загальну суму понад 2,4 млрд грн.

Загалом, за словами заступника Мінекономіки Андрія Телюпи, «за час існування програми скористатися її перевагами встигли 16 185 громадян». Приблизно 10 тис. українців у розстрочку під 3% або 7% річних вже отримали власні квартири.

Слід зауважити, що на такий попит ніхто не розраховував. І зараз тих, хто бажає скористатися програмою, просто безліч.

Утім, через наявні технічні та фінансові обмеження програми постала потреба у масштабній реформі житлового кредитування.

Finance.ua отримав відомості від ПАТ «Укрфінжитло», поспілкувався з Денисом Суділковським, бренд та бізнес директором ЛУН (найбільшого українського сервісу з вибору житла для купівлі, інвестицій чи оренди. — Ред.) та зібрав відгуки від кількох учасників програми, тож може розповісти:

- через що виникла потреба в реформуванні житлового кредитування;

- що пропонує нова Стратегія;

- чим вона відрізнятиметься від єОселі;

- хто та з яких причин її обирає.

До речі, якщо вам не вистачає грошей на оренду квартири, то отримати кілька тисяч гривень за 10−20 хвилин собі на карту цілком реально. Для цього достатньо скористатися сервісом Finance.ua.

За словами бренд та бізнес директора ЛУН, Дениса Суділковського, «житло дороге майже всюди в розвиненому світі. Головним інструментом підвищення його доступності є іпотечний ринок.

В Європі, в більшості випадків, навіть дивно купувати житло за 100% вартості, тому що:

- Мало хто здатний заробити таку суму швидше ніж за десятки років.

- Іпотечні програми частково компенсує держпідтримка.

В ЄС є звичним цими програмами спонукати молодь заводити сімʼї та народжувати дітей.

В Україні надзвичайні результати показала єОселя. 30 млрд грн виданих кредитів. Це +18 тис. людей з власним житлом. Програма дуже популярна, «черга» шалена. Але підтримка передбачена лише для ВПО, які втратили житло, військових, медиків та науковців.

Тож, логічним продовженням стає Національна стратегія розвитку іпотечного кредитування. За дослідженням ЛУН, такі програми представлені у більшості країн Європи і, в першу чергу, орієнтовані на молодь. Окремою частиною їхньої стратегії є стимуляція народжуваності, так, наприклад, сімʼям з дітьми зменшують іпотечний відсоток.

В українських реаліях, коли внаслідок воєнних злочинів зруйновано понад 10% житлового фонду країни, коли мільйони людей були змушені виїхати в більш безпечні міста, розвиток іпотеки може допомогти в розв’язанні актуальних проблем з житлом.

Чого як раніше не користуватися звичними пропозиціями банків

Через війну перед потенційними кредиторами постали питання:

- Страхування житла від воєнних ризиків.

- Гарантій та часткових компенсацій ставок від держави для економічної привабливості іпотеки.

- Регуляції прав кредиторів і вирішення проблемної заборгованості.

Чого не орендувати житло? Чого вирішують саме купувати?

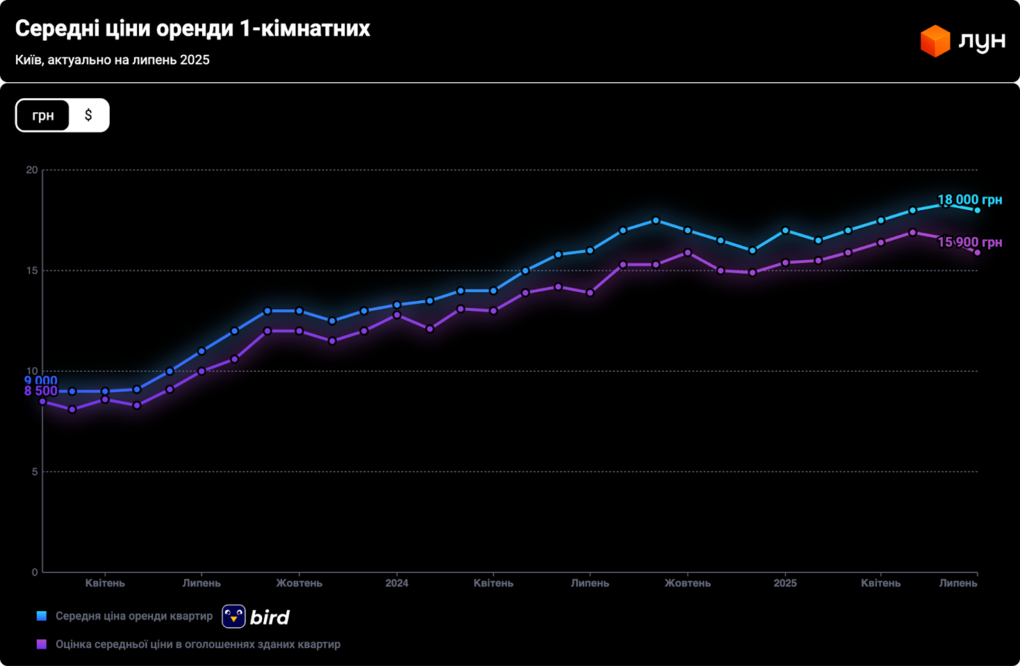

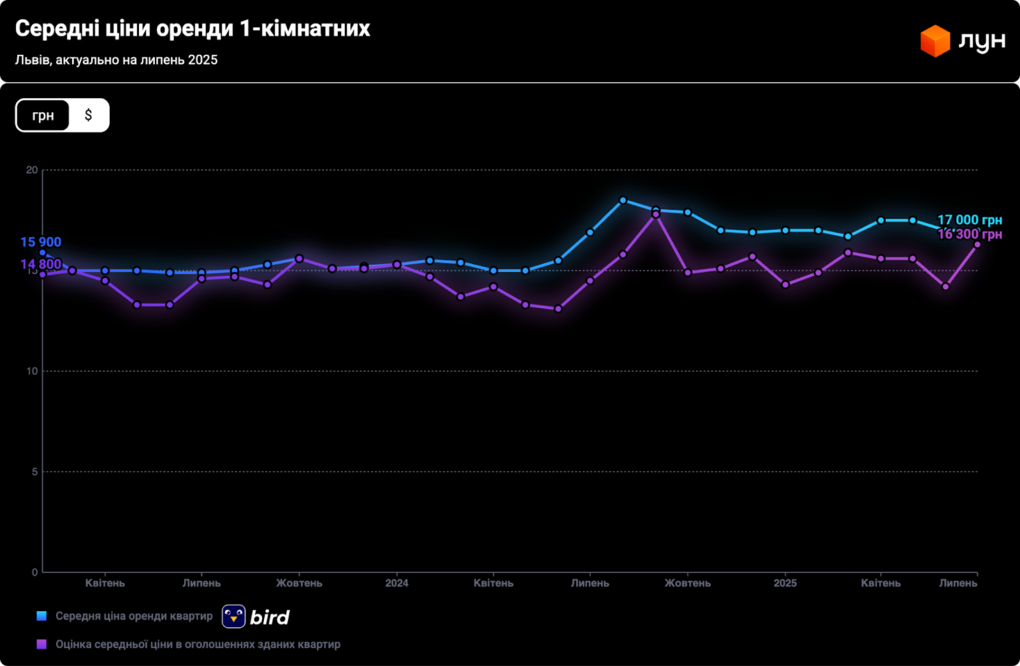

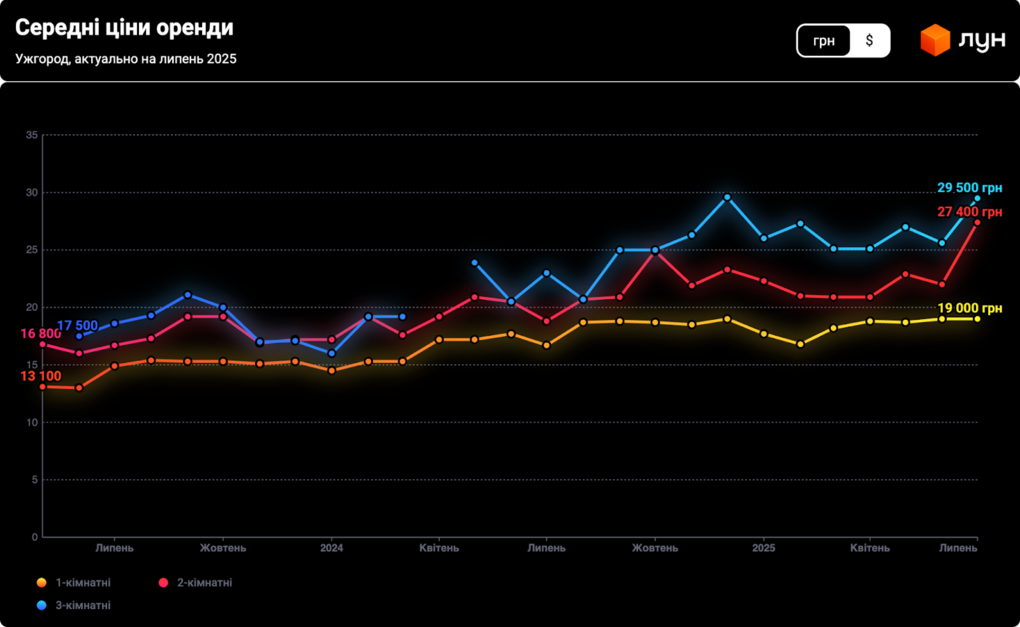

Ціни на оренду активно зростають. Особливо помітно це у містах віддалених від фронту і з достатньою кількістю робочих місць, тобто у привабливих для економічно активного населення, яке, потенційно, цілком може зацікавитись придбанням власного житла.

Стратегія має вирішити три ключові бар’єри, що заважають розвитку іпотечного ринку в умовах війни:

- Страхування житла від воєнних ризиків.

- Державні гарантії та часткова компенсація ставок.

- Вдосконалення правової бази щодо проблемної заборгованості.

Суділковський наголосив, що «страхування житла цілком доступне. Від кінця 2023 року як пілотні проєкти, а від 2024 року вже масово на ринку активно присутні програми страхування на суму до 2 млн грн (приблизно 45−50 тис. доларів)». В них чітко зазначаються ризики від «прильотів», ризики пошкоджень вибуховою хвилею тощо".

З єОселя держпідтримка проявляється в частковій компенсації відсотків за кредитом. Учасники програми можуть брати житло під 3−7% річних в гривні з мінімальним першим внеском.

Спеціалісти ЛУН зазначають, що українці готові й до вищих відсотків, але за умови збереження мінімального першого внеску 20% за житло. До речі, для молоді єОселя доступна навіть за першого внеску в 10%, але поки що цей напрямок не дуже популярний.

Не завадить зупинитися на доволі гострому питанні проблемної заборгованості.

Для банків, які б прагнули повернути собі у власність житло боржників, є чимало правових складнощів. Найчастіше це повʼязано з пропискою у квартирі дітей, котрих банк не має права за законом «виселити на вулицю». Недоброчесні персони користуються цією недосконалістю закону, а Стратегія має розв’язати подібні питання.

На відміну від єОселя, подальші ініціативи стратегії, ймовірно, будуть направлені на ширші верстви населення, вирішувати й проблеми пропозиції квартир в новобудовах. За єОселя, наразі, для більшості категорій є обовʼязкова вимога — вік будинку не більше 3 років та жорстке обмеження за максимальною ціною за метр, а в пропозиціях новобудов в межах бюджету програми вже спостерігається дефіцит.

Стратегією передбачається розробка механізму можливості заміни забудовників на обʼєктах для завершення будівництв.

Окремим питанням стоїть фінансування нових програм. Стратегія покладається на НБУ та Національну комісію фондового ринку та цінних паперів у пошуку рішення. Ініціатива вірна, повторює успішні рішення в ЄС, але наскільки швидко вийде все перезапустити, наразі невідомо.

Мета урядової Стратегії — зробити доступне житло в Україні масовим інструментом підтримки населення.

В пріоритеті:

- внутрішньо переміщені особи (ВПО);

- силовики та військові;

- молоді фахівці (вчителі, медики, науковці);

- багатодітні родини та загалом родини з дітьми.

Ставки залишаться пільговими — орієнтовно від 3% до 7% річних, залежно від категорії. Головна відмінність в розширенні учасників. Є наміри залучити не лише державні банки, а й приватні фінансові установи, міжнародні організації та різноманітні фонди.

Також з’являться нові інструменти підтримки — гарантовані державою початкові внески, компенсації відсотків, можливість обирати не лише новобудови, а й житло на вторинному ринку.

Якщо умовно, «єОселю» можна розглядати як точкову програму з вигідними пільговими умовами, але для обмеженої кількості людей. Нова Стратегія — вже у рамках житлової політики держави на роки вперед. Для кращого розуміння відмінностей пропонуємо переглянути порівняльну таблицю.

Стратегія та єОселя: особливості та відмінності

Додатково планується створити державний реєстр житла, яке підлягає участі в програмі. Передбачається, що це попередить можливі корупційні схеми із забудовниками. Потреба в доступному житлі — колосальна.

Коментарі тих, хто вже скористався програмою «єОселя»:

Ольга, 36 років, Львів, медик:

«Завдяки програмі „єОселя“ ми нарешті купили власну квартиру. Іпотека під 3% — це справжня підтримка, адже інакше взяти кредит було б нереально. Програма дала нам відчуття стабільності та надію на майбутнє».

Сергій, 34 роки, Київ, ВПО:

«До столиці переїхали через війну. Житло не могли знайти доволі довго. Зараз маємо кілька варіантів. Подали документи на участь в державній програмі кредитування. Вже зовсім скоро матимемо власну квартиру. Це буде неймовірне полегшення для нашої родини».

Ірина, 40 років, Харків, науковець:

«Для моєї родини, як для родини науковця, можливість взяти іпотеку за пільговою ставкою — це велика підтримка від держави. Програма єОселя дійсно працює і змінює життя українців на краще».

Успіх єОселі беззаперечний. Але і нова Стратегія дуже потрібна суспільству. Наразі +60% молодих українців не мають власного житла, а іпотеку в комерційних банках просто не можуть отримати. Звісно, пільги людям потрібні не на «рік-два». Є потреба саме в системній довгостроковій політиці. І робота така ведеться. Принаймні в ПрАТ Укрфінжитло нам запропонували ознайомлення саме з таким варіантом.

Представники ПрАТ «Укрфінжитло» надали Finance.ua власні коментарі та запропонували ознайомитися з їхнім власним Планом стратегічного розвитку, який було затверджено з урахуванням рекомендацій НБУ, Світового банку та Міністерства фінансів України.

Тож, мета компанії, запланованої на 2025−2029 роки — забезпечити українцям різних соціальних верств та рівнів доходу фінансову доступність житла, розширити державні іпотечні програми та стимулювати соціально-економічне відновлення країни.

До ключових пріоритетів Стратегії Укрфінжитла належать:

- значне масштабування єОселі;

- охоплення понад 70 тис. нових домовласників;

- впровадження нових фінінструментів, зокрема іпотечних цінних паперів (MBS), трастових фондів (REIT);

- запуск програми оренди з правом викупу;

- цифрову трансформацію послуг і створення екосистеми «Іпотека в телефоні»;

- готовність до консолідації державних житлових програм в межах ПрАТ «Укрфінжитло»;

- активну співпрацю з міжнародними партнерами та залучення інвестицій;

- подальший перехід на нефіскальні джерела фінансування.

Важливим також є створення сучасної законодавчої бази для розвитку ринку доступного житла та сек’юритизації, а ще впровадження у діяльність ESG-принципів.

Реалізація вказаного Стратегічного плану розвитку дозволить десяткам тисяч українських родин отримати доступ до власного житла, активізує будівельну галузь, сприятиме економічному зростанню та забезпечить формування сталого ринку житлового фінансування.

Чи буде прогнозований «прорив»? Передбачити неможливо. Але наразі чітко можна казати, що реалізація всіх задумів залежатиме від:

- Стабільності та достатності фінансування.

- Послідовності реалізації задумів.

Чи зможе нова стратегія зламати стару модель? Час покаже. Але власне житло в сучасній країні навіть в важких умовах війни та відбудови просто зобов’язане бути не розкішшю, а базовою потребою.