Зміст

Як взяти кредит

І які бувають види кредитів

Як взяти кредит? Банки і фінансові організації максимально спростили процес видачі позик. Берете паспорт, код, кілька хвилин - і в кишені гроші або картка з потрібною сумою. Інше питання - як обрати кредит? Нинішнє розмаїття видів кредитів тільки ускладнює завдання. Ми розповімо про те, якими бувають кредити, як обрати з них найкращий і що потрібно, щоб його отримати.

Оновлено 30 вересня 2019

Існує кілька видів кредиту:

- Споживчий кредит – це те, що пропонують великі торгові мережі при купівлі побутової техніки та електроніки.

- Розстрочка – кредит, який можна гасити частинами без зайвих переплат

- Онлайн-кредит – кредит, що надається фінансовими компаніями в онлайн-режимі. Найшвидша, але найдорожча позика.

- Іпотечний кредит — видається для купівлі нерухомості.

Кредити також розрізняють за формою видачі:

- Кеш-кредит або кредит готівкою. Назва говорить сама за себе. Позичальник отримує на руки потрібну суму готівки або платіжну картку, з якої її можна зняти.

- Онлайн-кредит на картку. Ви отримаєте необхідну суму грошей на свою банківську картку. Видаються фінансовими компаніями.

- Споживчий кредит. Банк сплачує безготівковим платежем вашу покупку в магазині, а ви поступово сплачуєте йому борг з відсотками.

Залежить від того, який з них ви хочете отримати. Найбагатший перелік паперів потрібен для отримання іпотеки. Список тут кожен банк встановлює сам, і його треба уточнювати на місці.

В інших випадках достатньо надати:

- Паспорт.

- Ідентифікаційний податковий номер (ІПН).

- Довідку про доходи з місця роботи за останні 6-12 місяців. Хоча її вимагають не завжди. Якщо її немає, можуть попросити інші папери, що підтверджують платоспроможність – документи на квартиру або авто, закордонний паспорт з візами і митними штампами.

- 2-3 контактні телефони ваших родичів, знайомих або колег. Їм банкіри будуть телефонувати, якщо ви раптом не будете віддавати кредит.

Якщо кредит бере фізособа-підприємець, до зазначеного переліку додається свідоцтво про державну реєстрацію та звіт про виручку за останній звітний період. Якщо пенсіонер — довідка про нарахування пенсії. Щоправда, пенсіонерам старше ніж 65-70 років кредити, як правило, не дають.

Далі залишається чекати рішення банку. Він буде перевіряти вашу кредитну історію, вивчати кредитний рейтинг і думати, чи варто мати з вами справу.

Часто гроші потрібні ненадовго: на строк до місяця. Брати кредит у цьому випадку не обов'язково. Можна оформити кредитну картку, яка дозволить від 30 до 60 днів – протягом пільгового періоду – безкоштовно користуватися грошима банку.

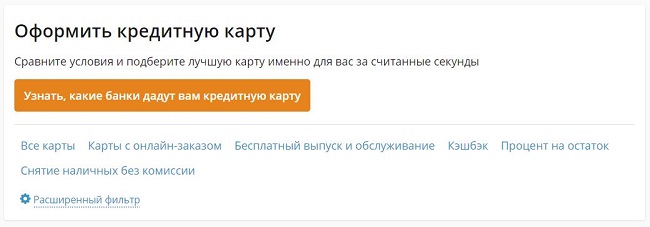

Зручний сервіс для підбору кредитних карток пропонує Finance.ua

-

Як користуватися сервісом підбору карток від Finance.ua

Фінансовий супермаркет Finance.ua спростив процес підбору кредитної картки. Щоб вам не доводилося ходити по сайтах банків, ми зібрали в каталозі більшість кредитних карток українських банків. Головні властивості картки видно відразу: кредитний ліміт, тривалість пільгового періоду, вартість обслуговування, розмір кеш беку.

Якщо цього мало, то, натиснувши «Детальніше про картку", ви побачите повні тарифи за карткою, включаючи річну процентну ставку, обов'язковий платіж за кредитом, штрафні санкції та всілякі комісії.

Ми також згрупували картки за найпопулярнішими запитами наших користувачів. В один клік ви зможете відібрати доступні картки з кешбеком, онлайн-замовленням, безкоштовним випуском, безвідсотковим зняттям і найкращим відсотком на залишок.

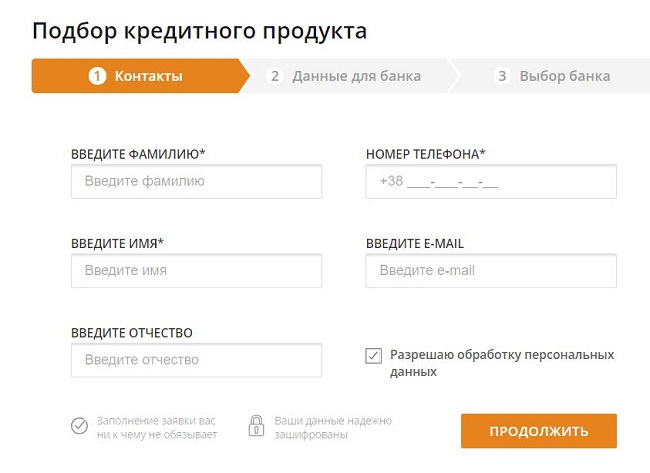

Натиснувши кнопку «Замовити картку» і заповнивши кілька полів зі своїми реквізитами, ви оформите заявку на обрану картку:

Після того, як вона буде схвалена банком, з вами зв'яжеться співробітник контакт-центру банку та погодить подальші дії.

По-перше, тим, у кого немає документів. Насамперед паспорта. Взяти кредит без паспорта – безнадійна затія. Чи можна взяти кредит на копію паспорта? Теж ні. Історії в інтернеті про те, що кредити беруться на копії цього документа, які робляться при обміні валют, оформленні довідок в ЖЕКу тощо, не більше ніж «лякалки». Без оригіналів паспорта і коду жоден банк позику не видасть. Без них (оригіналів) можна оформити онлайн кредит, де вводяться реквізити документів або додаються їх фотокопії. Але самі документи все одно потрібні. Якщо спробувати підсунути, наприклад, «лівий» паспорт, скорингові системи фінансових компаній це зрозуміють і клієнт одразу потрапить до чорного списку.

У зоні ризику також позичальники із зіпсованою кредитною історією. Якщо у вас є прострочення за наявними позиками, нової вам, швидше за все, не видадуть. У цьому випадку можна звернутися до фінансових компаній. Вони до кредитної історії ставляться простіше, але щоб компенсувати свої можливі ризики, видають кредити під драконівські відсотки.

Ми склали інструкцію з підбору кредитів, в якій розташували їх у порядку зростання вартості – від дешевих до дорогих:

- Шукайте розстрочку. Це безкоштовний (або майже безкоштовний) кредит. З ним комфортніше купувати будь-який товар, чи то квартира, чи побутова техніка. ПриватБанк, наприклад, пропонує сервіс «Оплата частинами», з яким цінник можна розбити на 24 рівні платежі. Альфа-Банк надає розстрочку до 12 місяців на будь-які покупки кредитною карткою понад 1000 гривень. Загалом, варіанти є.

- Не виходить купити в розстрочку? Спробуйте обійтися кредитним лімітом на картці. Такий кредит може бути безкоштовним, але недовго. В ньому є сенс лише тоді, коли ви впевнені, що зможете повернути гроші, не виходячи з пільгового періоду. Найчастіше це місяць, іноді – два. Якщо є сумніви – не беріть. Інакше переплатите. Щойно період закінчиться, банк неодмінно візьме свій чималий відсоток.

- Якщо перші два варіанти не підійшли, намагайтеся оформити споживчий кредит. Банки охоче видають їх на купівлю техніки, електроніки. Така позика видається під відсотки, але вона найдешевша з «платних» кредитів.

- Далі йдуть кредити готівкою. Банки видають їх ще охочіше, але і коштують вони дорожче. Переплата буде більшою, але коли, наприклад, в 40-градусну спеку ламається холодильник і жодний з варіантів вище не спрацював, то обирати не доводиться.

- Онлайн-кредит на картку. Це крайній випадок. Їх варто брати в найбільш екстрених ситуаціях, тому що коштувати вони можуть до 720% річних (тобто 2% за день). За кожну взяту тисячу за день ви заплатите 20 гривень. Це дуже багато. Якщо не впевнені, що зможете за кілька днів його погасити, краще не зв'язуватися. У таких кредитів лише дві переваги: швидкість отримання (до 15 хвилин) і те, що перший раз їх можна взяти безкоштовно. У всіх інших випадках відсоток «грабіжницький", не менше ніж 300% річних. Для отримання онлайн-кредиту потрібно мати банківську картку, на яку буде переказано суму кредиту.

Обрати будь-який кредит можна у фінансовому супермаркеті Finance.ua.

-

Як користуватися сервісом підбору кредитів від Finance.ua

Щоб підібрати кредит, досить вказати два ключові параметри: суму і строк, на який ви його берете. Зробити пошук більш точним дозволять «фільтри». У них можна вказати бажану суму щомісячного платежу, обрати тільки кредити, кредити без довідок про доходи і самого кредитора: банки або онлайн-кредити.

.JPG?v=1)

Натиснувши «показати результати", ви побачите перелік банків і фінансових організацій, які готові надати позику. Відразу буде видно процентну ставку (денна чи річна), максимальну суму кредиту та умови видачі.

.JPG?v=1)

Щоб подати заявку на кредит, залишається натиснути «Заявка онлайн» і заповнити поля з вашими реквізитами. Після відправки заявки з вами зв'яжеться представник банку і погодить подальші дії.

Спочатку вирішити: чи потрібен він вам. Це головне запитання, на яке потрібно відповісти чесно самому собі перед тим, як взяти його. Припустімо, ви хочете купити в кредит останній айфон. Постарайтеся без емоцій пояснити собі: чому я хочу це зробити. Якщо те, що «він класний» – єдина причина, краще відмовтеся від покупки. Це всього лише новий смартфон. Якийсь час без нього можна обійтися. Інша річ, якщо ви знайшли його з унікальною знижкою, яка ось-ось закінчиться. Або якщо раптом комусь із близьких потрібна важлива операція. Тут вже не до роздумів, брати чи ні.

Крім того, треба реально оцінювати свою платоспроможність. Порівняйте доходи з витратами. Виплати за кредитом не повинні позбавляти вас комфорту. Прийнятна сума боргу – та, яку можна гасити, не відмовляючи собі в звичних покупках. Якщо грошей, які залишаються після оплати комунальних послуг, покупки продуктів і найнеобхіднішого, не вистачить на щомісячний платіж – забудьте про кредит.