Зміст

Як отримати державний кредит на навчання

І чи варто його брати

Через пандемію банківські кредитні програми, які раніше допомагали українцям оплачувати навчання, зупинені. Споживчі кредити не підходять більшості майбутніх студентів через свою короткостроковість та чималі відсотки. Але діє державна програма, згідно з якою можна отримати пільговий кредит на освіту, терміном на 15 років під 3% річних. Отже, хто і як може скористатися пільговим кредитуванням від держави.

Оновлено 19 травня 2021

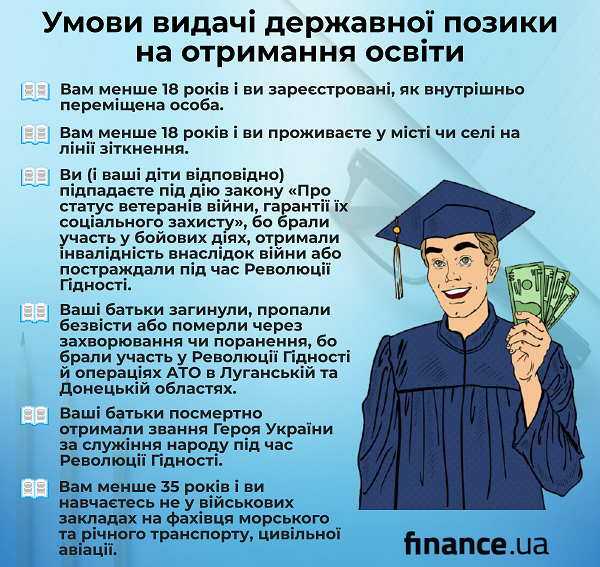

Це цільова державна підтримка для отримання освіти в професійно-технічних закладах, фахових коледжах та інститутах/університетах України. У такій програмі кредитування залучені не всі освітні заклади, а лише ті, що пройшли спеціальну державну акредитацію.

Кредит можна взяти один раз на одну програму навчання (спеціальність і напрям), це може бути як денна, так і заочна форма відвідування. Особливість позики в тому, що одержувач може почати виплачувати її лише через рік після отримання грошей. І може зовсім не виплачувати або суттєво зменшити суму повернення за певних умов.

Ви можете взяти гроші для того, щоб частково або повністю покрити вартість навчання.

Детальніша інформація щодо цього питання викладена в чинній постанові Кабміну.

Алгоритм отримання пільгового кредиту має такі кроки:

1) скласти вступні випробування до навчального закладу;

2) скласти письмову заяву вступника (в якості фізичної або юридичної особи) про бажання навчатися з оплатою за пільговими умовами;

3) дочекатися рішення приймальної комісії закладу щодо зарахування вас за пільговими умовами оплати на основі документів з пунктів 1 та 2;

Якщо декілька осіб претендують на пільгове навчання і водночас мають однакові результати вступних екзаменів або результати навчання в попередніх закладах, то під час винесення остаточного рішення переваги мають діти-сироти, діти, позбавлені батьківського піклування, з малозабезпечених сімей або сімей учасників бойових дій, особи з інвалідністю I-III групи, ті студенти, що мають отримувати стипендію максимального розміру.

4) підписати договір про співпрацю з навчальним закладом. Якщо ви неповнолітній, то угода складається із вашими батьками або законними представниками.

Для цього потрібен паспорт та ІНН (не потрібен, якщо в паспорті є позначка від органів контролю про офіційну відмову від присвоєння ІНН, наприклад, через релігійні переконання) та документи, що засвідчують отримання пільг;

5) подати до банку цей договір й інші документи, на підставі яких видають позику, для отримання коштів для навчання у цьому конкретному навчальному закладі.

Під час внесення щорічного платежу ви зобов’язані подавати до навчального закладу такі документи: довідку у довільній формі про склад сім’ї, довідку про реєстрацію місця проживання кожного з членів сім’ї, паспорт та копії свідотств про народження дітей.

«Новий «Порядок пільгового кредитування для здобуття професійної (професійно-технічної), фахової передвищої та вищої освіти» був затверджений у 2018 році. Абітурієнт, якщо йому потрібен кредит на навчання, повинен здійснити дуже просту дію: звернутися в приймальну комісію навчального закладу, в який він має намір вступати, і отримати чітку відповідь про наявність або відсутність таких кредитів. Тобто, в навчальному закладі може бути передбачено пільгове кредитування, а може бути, що й ні. На це абітурієнт вплинути ніяк не може», – пояснює директор Черкаського державного бізнес-коледжу, професор Олег Куклін.

Він також звертає увагу, що пільгове кредитування для здобуття освіти фактично розповсюджується тільки на заклади, які фінансуються безпосередньо через Міністерство освіти і науки України.

«Якщо абітурієнт збирається вступати в заклад, який фінансується через місцеві бюджети (академії, інститути, коледжі, училища комунальної форми власності або державні навчальні заклади, які фінансуються з обласного або міського бюджетів), то там точно не буде пільгових кредитів», – уточнює Олег Куклін.

Пільгова позика видається на 15 років. Щороку ви робите один платіж – вносите 1/15 частину від загальної суми кредитування та річні відсотки за користування кредитом на суму залишку. Щорічні 3% нараховуються лише після перших 12 місяців з дня отримання грошей.

Якщо у вас є можливість закрити кредит раніше, то за це не передбачено ніяких штрафів.

Ви зобов’язані закрити кредит навіть, якщо вас перевели на бюджетну форму навчання або достроково відрахували за власним бажанням, або через невиконання навчальних зобов’язань з вашого боку, або через порушення умов угоди тощо.

Пільговими грошима можна оплатити навчання лише в тому закладі, що вказаний у документах при видачі кредиту. Але ви можете спробувати перевестися в інший акредитований державою заклад із збереженням пільгових умов. Для цього треба уточнити умови у банку під час підписання угоди.

Терміни кредитування можуть бути подовжені в разі, якщо одержувач позики користується правом академічної відпустки, бере відпустку по догляду за дитиною (не довше 3 років) або перебуває в армії, є мобілізованим на особливий період.

Законодавство передбачає також умови, за яких ви можете зменшити суму позики або не сплачувати відсотки та кредит.

Наприклад, ви не повертаєте гроші, маючи документи про інвалідність І групи, навіть якщо отримали їх вже після сплати перших платежів.

Також кредитні платежі анулюються, якщо після закінчення навчання протягом п’яти років ви щорічно підтверджуєте довідкою з місця роботи, що працюєте за фахом у державному або комунальному закладі/установі в сільській місцевості.

Виховуючи дітей, ви зменшуєте свої регулярні виплати:

- ті, хто має одну дитину, не сплачує щорічні 3% за користування кредитом;

- батьки двох дітей сплачують суму кредиту меншу на 25%, без відсотків за користування;

- батьки трьох дітей сплачують лише 50% отриманої суми, без відсотків за користування.

Якщо у вас народилася дитина уже після отримання кредитних грошей, ви можете скористатися цими батьківськими пільгами. Кожен рік ви подаєте банкові копію свідотства про народження дитини та довідку про склад сім’ї. Пільга діє з моменту реєстрації новонародженого.

Наприклад, денна форма навчання коштує 22 000 грн за рік. Ви плануєте отримати ступінь бакалавра, навчаючись чотири роки. Загальна сума кредиту складе 88 000 грн.

Отже, ви маєте 15 платежів:

88 000/15 = 5866,6 грн

Починаючи з другого року кредитування, додається 3% річних на залишок суми.

За другий рік після отримання кредиту ви маєте внести:

5866,6 + 0,03*(88 000 – 5866,6) = 8330,6 грн

Уся кредитна сума складе 106 480 грн за 15 років.

Пільгове кредитування зручне тим, що рішення про видачу грошей банки приймають швидко. Можна одразу ж отримати кредит після рішення приймальної комісії про зарахування вас до закладу. Кредит має доступні умови: виплачується протягом 15 років, починаючи з другого року після отримання грошей, із нарахуванням 3% річних.

Але Олег Куклін скептично ставиться до наявного порядку кредитування студентів:

«Я не бачу перспектив. Маю переконання, що поки не буде забезпечена фінансова стабільність держави, подолана непередбачувана девальвація гривні в перспективі 10-15 років, подолана корупція в суддівській системі, Програма не стане доступною для значної кількості українських студентів», – підсумовує професор.