Зміст

єОселя у 2023 році: на що можуть розраховувати військовослужбовці

Про іпотеку під 3%

У 2022 році президент України Володимир Зеленський ініціював програму доступного кредитування житла для чотирьох категорій громадян: військовослужбовців, медиків, педагогів і науковців. Вони можуть оформити кредит на придбання житла на пільгових умовах – під 3% річних.

Оновлено 02 травня 2023

Наразі уряд прискорює реалізацію програми, затвердивши низку рішень, які стосуються питання подальшого фінансування. Зокрема, чиновники погодили можливість залучення додаткових коштів компанією «Укрфінжитло» на відкритому фінансовому ринку.

«Програма єОселя виявилась дуже популярною серед громадян. Ми бачимо високий попит на пільгові кредити під 3% річних. Уряд робить все для продовження роботи програми єОселя та розширення кількості її потенційних учасників. Зараз нам необхідно надати новий імпульс фінансуванню компанії «Укрфінжитло», який дозволить розпочати процес залучення додаткових коштів, зокрема, на відкритому фінансовому ринку. Також ми розраховуємо на залучення коштів міжнародних організацій. Впевнена, що вже найближчим часом кількість виданих кредитів збільшиться», – повідомила міністерка економіки Юлія Свириденко.

єОселя працює з жовтня минулого року. За цей час 948 українських родин отримали доступний кредит, з них 782 – військовослужбовці та силовики.

У цій статті розглянемо, на що можуть претендувати наші захисники в межах програми у 2023 році.

Ще більше актуальної інформації про іпотечне кредитування – в нашому телеграм-каналі. Також у нас є сторінка в Instagram.

Взяти участь у програмі можуть повнолітні громадяни України. На момент погашення кредиту учаснику має бути не більше 70 років.

До участі в програмі допускаються громадяни, які не мають власного житла або ж воно менше ніж 52,5 кв. м + 21 кв. м на кожного наступного члена сім’ї додатково, чи розташоване в районі бойових дій або на тимчасово окупованій території.

Окрім того, позичальник не повинен брати участі в інших державних програмах із забезпечення житлом.

Кредит видається за пільговою ставкою 3% максимум на 20 років (240 місяців). Мінімальний початковий внесок складає 20% від суми.

До програми, яку Мінекономіки реалізує спільно з Мінцифри та компанією Укрфінжитло, під'єдналися п’ять банків-партнерів, через які, власне, і відбувається кредитування:

- Ощадбанк;

- ПриватБанк;

- Укргазбанк;

- Глобус Банк;

- Скай Банк.

Подати заявку на участь можна через застосунок або портал Дія.

«Послуга єОселя в Дії змінює уявлення про отримання іпотеки. Раніше для цього потрібно було ходити в банки, комунікувати з працівниками, збирати документи. Ми спростили процес отримання рішення про суму іпотеки до кількох клаців і зробили технологічно складну послугу непомітною для користувача», – каже міністр цифрової трансформації Михайло Федоров.

Заявку можна надіслати в один або кілька банків-партнерів. Опрацьовується вона протягом 24 годин. Після цього надходить сповіщення від обраного банку чи банків про попереднє рішення видачі кредиту.

Процентна ставка фіксована на весь термін дії договору. Для військовослужбовців – це 3%.

Планується, що цьогоріч участь у програмі зможуть узяти всі громадяни України, щоправда, ставка складатиме 7% річних.

У межах програми можна придбати лише квартиру в багатоквартирному жилому будинку (окрім тих, що в державній чи комунальній власності) або ж майнові права на квартиру в будинку, що зводиться. Правила затверджені в постанові Кабінету міністрів від 2 серпня 2022 року.

Площа квартири витікає із розрахунку: 52,5 кв. м на одну людину + 21 кв. м на кожного наступного члена сім’ї додатково. Членами сім’ї вважаються чоловік/дружина, неповнолітні діти.

Отже, на сім’ю з трьох осіб – чоловік, дружина, дитина – максимальна нормативна площа оселі складатиме 94,5 кв. м.

Житло має бути нове або здане в експлуатацію не більше ніж 10 років тому, а його вартість не повинна перевищувати середню вартість спорудження житла за регіонами України, визначену Мінрегіоном і помножену на коефіцієнти:

- для Києва, Дніпра, Львова, Одеси та Харкова – 2,5;

- для обласних центрів; населених пунктів, які розташовані на відстані до 15 км від обласних центрів; міст із населенням понад 300 тис. осіб – 2;

- для міст з населенням від 100 тис. до 300 тис. осіб – 1,75;

- для інших населених пунктів – 1.

Наприклад, для Києва вартість 1 кв. м загальної площі квартир будинку станом на 1 січня 2023 року складає 23 тис. 679 грн.

У разі якщо вартість 1 квадрата або площа житла перевищує визначені умовами програми, різниця покривається коштом початкового внеску.

Зрозуміло, що в межах програми не можна придбати нерухомість, що розташована в районі бойових дій і тимчасової окупації.

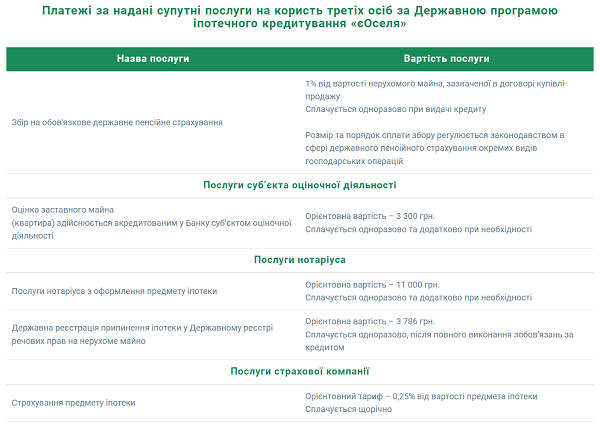

Також потрібно сплатити за надані супутні послуги. Ось приклад, який наводить Укргазбанк:

Для отримання кредиту кандидат подає кредитору заяву, що містить такі відомості:

- ПІБ;

- стосунок до пільгової категорії. У нашому випадку – військова служба за контрактом;

- ідентифікаційний код;

- громадянство;

- дата та місце народження;

- серія та номер паспорта, дата видачі, найменування органу, що його видав, строк дії;

- адреса зареєстрованого місця проживання;

- номер довідки про взяття на облік внутрішньо переміщеної особи, дата її видачі (за наявності);

- ступінь родинних зв’язків з членами сім’ї та їхні дані;

- розмір сукупного доходу за останні шість місяців за інформацією, наявною в Державному реєстрі загальнообов’язкового державного соціального страхування та Державному реєстрі фізичних осіб – платників податків на момент заповнення заяви;

- загальна площа житлової нерухомості позичальника (за наявності);

- загальна площа житлової нерухомості членів його сім’ї (за наявності);

- відмітка про відсутність договорів, укладених за програмою пільгового кредитування;

- освіта (за наявності);

- відмітка про включення/невключення позичальника або члена сім’ї до осіб, до яких застосовані санкції. Такі громадяни не можуть отримати пільгову іпотеку;

- відмітка про згоду кандидата та членів його сім’ї (які будуть виступати поручителями) на обробку персональних даних, на доступ до його кредитної історії в бюро кредитних історій, Кредитного реєстру Національного банку.

Окрім цього, до заяви додаються:

- довідка (формується Дією) про суми виплачених доходів та утриманих податків за останні шість місяців за інформацією, наявною в Державному реєстрі фізичних осіб – платників податків на момент заповнення заяви;

- індивідуальні відомості про застраховану особу з реєстру застрахованих осіб Державного реєстру загальнообов’язкового державного соціального страхування за формою ОК-7 за останні десять років на момент заповнення заяви.

Так, на це є кілька причин:

- наявність житлової площі, якщо вона більша за визначену нормативом;

- якщо є проблеми з кредитоспроможністю клієнта. Утім, у цьому разі на допомогу може прийти поручитель. Чим поручитель відрізняється від контактної особи – читайте в наші статті;

- якщо позичальник не підпадаєте під визначені категорії, які можуть скористатися пільговою іпотекою.

Також у кожного з банків-партнерів можуть бути якісь свої вимоги до позичальника. Наприклад, у ПриватБанку у межах програми єОселя кредитують громадян з 21 року.

Важливо, що банки звертають увагу на офіційні доходи позичальника. Тим, хто отримує зарплату в конверті, найвірогідніше відмовлять.