Зміст

Як закрити кредитну картку

І навіщо це потрібно

Багато хто не знає про те, що кредитна картка є власністю банку. Якщо ви з якихось причин не хочете далі нею користуватися, картку потрібно повернути, а рахунок закрити. Ця процедура займе певний час, але нехтувати нею не варто. Надалі це допоможе уникнути претензій з боку банку. У цій статті ми розповімо, як закрити кредитну картку так, щоб їх не було, і що робити, якщо вони з'явилися.

Оновлено 25 червня 2020

Сучасні люди користуються кількома кредитками різних банків. І це правильно. Адже вони можуть чудово одна одну доповнювати. Одна картка дає хороший кешбек за розрахунки в торгових мережах, інша на АЗС, третьою карткою вигідно оплачувати комуналку, у четвертої хороший відсоток на залишок, і на ній розумно тримати вільні кошти. Але дехто губиться в такій кількості банківського пластику. Людина може забути про існування 1-2 карток, якими користується рідко. А це часто загрожує зайвими витратами – банк починає списувати з вас гроші. Приводи для цього бувають різні:

- ви зберігаєте на картці суму, яка менша за залишок, необхідний для її безкоштовного обслуговування (кажучи простіше, не зберігайте на ній нічого);

- за місяць ви витрачаєте з картки менше від якоїсь мінімальної суми;

- за місяць ви не робите за нею мінімальну кількість транзакцій.

Тобто поки ви активно користуєтеся карткою, вона, швидше за все, буде для вас безкоштовною. Але якщо вона «простоює», банк починає списувати з вас гроші. Так він стимулюють клієнтів користуватися пластиком, оскільки випускати картки «вхолосту» йому невигідно. Ці умови, звичайно, прописані в картковому договорі, але читають його далеко не всі.

Гроші списуються невеликі – зазвичай 20-50 гривень на місяць. Але за рік-два такого «простою» може набігти вельми неприємна сума, іноді ще й зі штрафами. Все це також погано позначиться на кредитній історії і може ускладнити відносини з іншими банками.

Висновок: зайву картку краще повернути, а рахунок закрити. Зробити це варто і в тому разі, якщо термін дії кредитки закінчився і продовжувати його ви не маєте наміру. Інакше банк може випустити для вас нову картку (згідно з договором). Якщо клієнт її не забере, через шість місяців вона буде знищена, але картковий рахунок все одно залишається відкритим.

Перш за все, потрібно дізнатися, чи є на ній заборгованість. Це можна зробити, зателефонувавши оператору на гарячу лінію або в особистому кабінеті на сайті банку. Не погасивши борг, закрити кредитну картку не вийде. Якщо на ній, навпаки, залишилися особисті кошти власника, то їх потрібно переказати на інший рахунок, перевести в готівку в касі або банкоматі.

Після того, як борг погашено, можна подавати заявку на закриття карткового рахунку. У деяких банках для цього доведеться йти у відділення, бажано в те, де оформлялася кредитка. З собою потрібно взяти паспорт і саму картку. Деякі – наприклад ПриватБанк і Альфа-Банк – дозволяють подати таку заявку онлайн.

У відділенні менеджер попросить написати заяву про закриття рахунку. Після того, як її приймуть, треба попросити копію з вхідним номером, а також виписку за операціями на картковому рахунку. Наполягайте на тому, щоб обидва документи були засвідчені печаткою банку. Не факт, що вони вам знадобляться, але краще, щоб вони були.

Прийнявши у клієнта заяву, співробітник банку зобов'язаний при ньому знищити картку – розрізати. Але на цьому історія не закінчується. Процес закриття займає 45 днів, протягом яких за вже знищеною карткою можуть проходити транзакції. Чому так? З неї, наприклад, можуть списуватися відсотки за користування лімітом в попередні місяці.

Через півтора місяця потрібно знову звернутися в банк і дізнатися, чи немає нового боргу. Якщо є, слід з'ясувати, як він утворився і погасити його. Після цього можна буде взяти довідку про закриття карткового рахунку і відсутність боргу. Це фінальний і важливий документ, який бажано оформити. Деякі банки видають його у вигляді одного паперу, інші виписують два окремі. Вони стануть в нагоді, якщо вам раптом помилково будуть нараховані ще якісь комісії або виникнуть інші питання.

Оформлення довідки про закриття карткового рахунку – послуга платна. Ціни на неї коливаються в діапазоні 100-200 гривень. Як правило, банки готують їх кілька робочих днів. Щоб зайвий раз не витрачати час на відвідування відділення банку, краще замовити довідку попередньо, зателефонувавши в контакт-центр.

На прикладі ПриватБанку та Альфа-Банку розглянемо, як подати заявку на закриття картки онлайн.

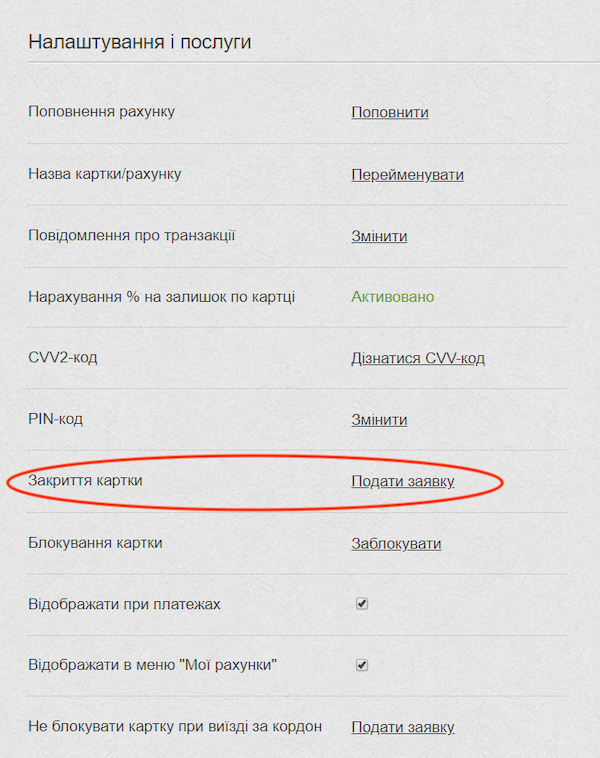

Для цього потрібно авторизуватися в Приват24, відкрити вкладку «Мої рахунки», обрати потрібну картку і праворуч натиснути кнопку «управління карткою/рахунком». Внизу цього меню потрібно знайти опцію «закриття картки». Праворуч від неї буде кнопка «подати заявку».

Навіть якщо на картці немає боргів і особисті кошти переказано на інший рахунок або знято, йти у відділення все одно доведеться. Потрібно буде написати заяву, віддати картку на знищення, а також взяти виписку за картковим рахунком і довідку про його закриття.

У ПриватБанку стверджують, що довідку про закриття рахунку можуть видати відразу ж після написання відповідної заяви. 45 днів чекати не доведеться.

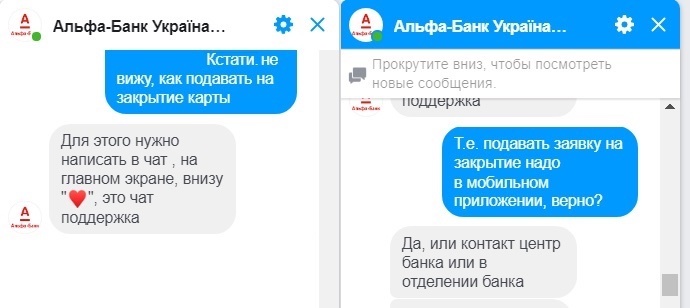

Подати запит на закриття карткового рахунку в Альфа-Банку можна в мобільному додатку. Раніше для цього була спеціальна кнопка. Зараз її немає, і потрібно просто написати в чат підтримки користувачів і заявити про своє бажання закрити картку.

Як видно, закрити кредитку віддалено в «Альфі» можна також, зателефонувавши в контакт-центр.

На це питання відповіли в НБУ. До регулятора часто звертаються за роз'ясненнями щодо ситуацій, коли клієнт оформив картку, обслуговування якої коштує, припустімо, 20 гривень на місяць. Потім він про неї забуває, і через 2-3 роки дізнається, що банк разом з платою за користування і штрафами нарахував йому умовно 20 000 гривень боргу.

У цьому випадку регулятор рекомендує таку послідовність дій:

- звернутися в банк і вказати на відсутність кредитного договору з ним;

- пояснити, що вам не надавалася інформація про загальну вартість кредиту, ефективну річну процентну ставку і штрафи в разі прострочення;

- вказати на те, що вимоги банку про погашення боргу за кредитом є безпідставними, адже він списав борг і відсотки за рахунок кредиту, на який ви не погоджувалися.

Банк повинен відповісти протягом місяця. Якщо його позиція буде непохитною, то можна звернутися в НБУ. Його профільний підрозділ – Управління захисту прав споживачів фінансових послуг – розгляне вашу скаргу і, якщо ваші права дійсно були порушені, звернеться в банк за роз'ясненнями.

У НБУ стверджують, що після таких звернень конфлікт часто вирішується саме на користь клієнта, на боці якого такі аргументи:

- відповідно до умов і правил надання банківських послуг банк може списувати платіж за рахунок наявних на рахунку грошових коштів (а не відкриваючи кредит);

- відповідно до цих же умов списання платежу за обслуговування картки припиняється, якщо карткою не користуються протягом 90 днів;

- клієнт не підписував кредитний договір і не давав згоду на встановлення кредитного ліміту, що є вимогою українського законодавства;

- споживач не був ознайомлений з документами, де вказана реальна річна процентна ставка за кредитом, його загальна вартість, платежі в разі прострочення, що є вимогою українського законодавства.

Правда, це, скоріше, більше стосується дебетових карт, ніж кредиток. За останніми клієнт підписує договір про надання кредитного ліміту, з якого потім банк може цілком обґрунтовано списувати плату за обслуговування. Тому з кредитними картами потрібно бути уважнішим і закривати їх вчасно.