Зміст

Обікрали та ще й кредитів набрали. Що робити

Історія одного мешканця Києва

4 липня киянин N (ім’я нашого героя не розкриваємо з огляду на слідство та встановлення всіх фактів. – Ред.) втрапив у халепу. У нього вкрали паспорт, банківські картки й телефон.

Уже наступного дня він дізнався, що зловмисники оформили на нього понад 55 тисяч гривень онлайн-кредитів у різних фінкомпаніях.

Оновлено 30 липня 2021

Покрити суму він може, але докладає зусиль, щоб робити цього не довелося. І річ тут не в грошах, а в справедливості. N став жертвою злочинців і не має платити за їхні дії. Як і будь-хто з нас.

Згідно з офіційними даними Національної поліції України, у 2020 році зареєстровано 137 тисяч 773 крадіжки. Тобто в середньому одна крадіжка вчинялася що чотири хвилини.

З огляду на статистику поліції, опинитися в такій ситуації може будь-хто. Тому ми перекажемо історію N, а також пояснимо, що робити та як можна убезпечити себе в разі викрадення документів/телефону.

Підпишіться на наш телеграм-канал. Там ми публікуємо корисні інструкції на всі випадки життя, поради, як уберегтися від шахраїв, а також розповідаємо про безпеку.

Недільний ранок для N почався не з кави й зовсім не так, як він планував – банківські картки ПриватБанку й Укрсиббанку, iPhone, ID-картка з прописаним на ній ідентифікаційним кодом зникли. Найсумніше – пропажа виявилася не одразу, тому зловмисники мали час, щоб провернути оборудку.

«Приват усе ж таки щось запідозрив і самостійно заблокував картку, але на це пішов якийсь час. Зловмисникам цього вистачило. Уже зранку в понеділок я відновив картку й побачив виписку, що мені на картку прийшли кредити від фінансових компаній. Загалом – 55 тисяч 600 гривень», – розповідає N.

Та неділя надовго йому запам’ятається, адже неприємності накопичувалися, як снігова куля. Кому ж сподобається візит у поліційний відділок та ще й у вихідний?

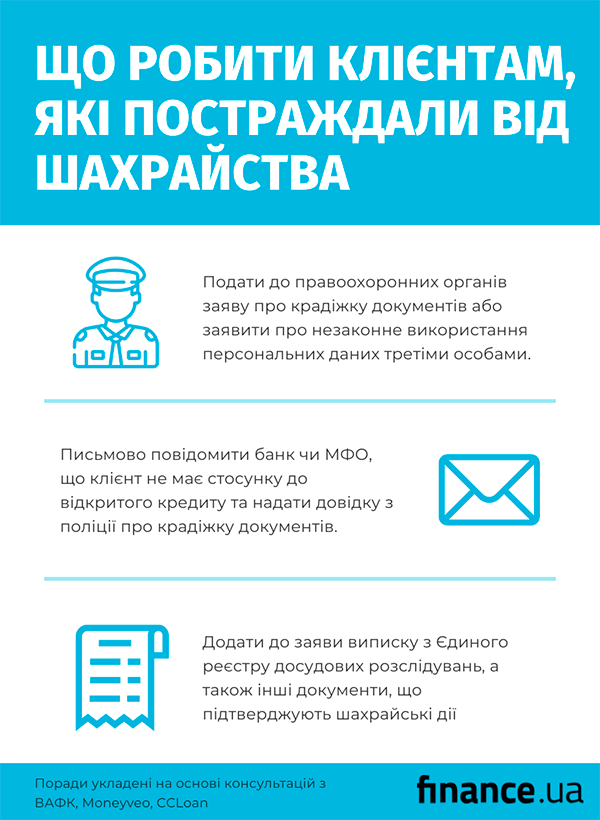

У Державній міграційній службі нагадують: якщо у вас вкрали паспорт, необхідно якнайшвидше звернутися в поліцію та отримати витяг з Єдиного реєстру досудових розслідувань. Цей документ обов’язковий для оформлення нового паспорта. Також це має убезпечити вас від шахрайських дій з використанням документу, але тепер для отримання кредиту не обов’язково приходити у відділення особисто. Перевірити недійсні документи можна за цим посиланням.

N так і зробив – написав заяву в поліцію щодо викрадення телефона, паспорта й карток. Справу одразу кваліфікували за статтею 185 Кримінального кодексу України (Крадіжка).

Утім, наразі, коли з’ясувалися обставини з кредитами, він написав клопотання щодо зміни кваліфікації на статтю 222 (Шахрайство з фінансовими ресурсами).

Президентка Всеукраїнської Асоціації фінансових компаній (ВАФК) Алла Сав’юк радить також звернутися до кіберполіції. Відповідну заяву можна подати онлайн.

«Після підтвердження обставин факту скоєння злочину – заявник отримає підтверджувальні документи щодо факту вчинення кримінальних дій. Такі документи надалі можуть використовуватися як підстава для зупинення нарахувань процентів та/або штрафних санкцій з боку компанії, а також слугувати доказом у разі передання справи на розгляд до суду для визнання кредитного договору недійсним», – пояснює Сав’юк.

Навіть якщо у вас нічого не вкрали, не зайвим буде періодично перевіряти свою кредитну історію. Зробити це можна, наприклад, на сайті Finance.ua, або на сайті УБКІ.

Це найбільше бюро кредитних історій, створене ПриватБанком. У їхній базі понад 88 млн кредитних історій. Тобто якщо хоч раз у житті ви брали кредит чи користувалися кредиткою, ви на 99,9% знайдете там відомості про себе.

Раз на рік бюро надає кредитну історію безкоштовно, а кожний наступний запит обійдеться у 50 грн. Утім, це дешевше, ніж потім обслуговувати кредити, яких ви не брали.

«Коли наступного дня я відновив телефон – мені почали надзвонювати представники різних МФО. Я вирішив перевірити свою кредитну історію через сайт УБКІ. Власне там я і побачив, скільки кредитів на мене набрали й де. Усе оформили 4 числа», – каже N.

Сьогодні оформити кредит онлайн на картку можна в кілька кліків. Усе, що потрібно:

- паспорт;

- ідентифікаційний код;

- номер телефону;

- банківська картка.

Обмежень за кількістю кредитів не існує.

І хоч за даними ВАФК середній показник оформлення кредиту на особу шахрайським способом на ринку незначний – 0,5-1%, такі ситуації трапляються.

Узяти хоч би нещодавню гучну історію, як на жінку оформили шахрайський кредит через застосунок «Дія».

«У них була моя картка, паспорт з кодом. Думаю, що верифікацію я пройшов через ПриватБанк. Саме на картку ПриватБанку прийшли всі ці гроші, з неї ж їх зняли», – розповідає N.

Експерти також радять налаштувати SMS-контроль за своєю кредитною історією. Щоразу, коли кредитор запитуватиме ваше досьє, ви отримуватимете повідомлення.

Якщо це організація, в яку ви не зверталися, це може свідчити про шахрайство.

Вчасно зв’язавшись з організацією, ви можете уникнути багатьох проблем. Коштує така послуга 25 грн на місяць – як філіжанка ранкової кави.

«Необхідно письмово повідомити фінансову установу, що кредит оформлений у шахрайський спосіб та детально описати всі події. Бажано надати наявну підтверджувальну інформацію та документи. Своєчасне сповіщення компанії-кредитодавця про такі факти з наданням відповідних матеріалів на підтвердження полегшить процес внутрішньої перевірки й убезпечить особу від нарахування відсотків і штрафних санкцій до закінчення такої перевірки або прийняття управлінського рішення щодо цього кредиту», – каже Алла Сав’юк.

«Протягом 24 годин фахівець по роботі з шахрайством проводить розслідування та перевіряє інформацію щодо кредиту. Потім обов’язково телефонує тому, хто звернувся, і повідомляє про результати або, за необхідності, уточнює деталі ситуації. У разі, якщо в системі відсутні ознаки шахрайства, наш співробітник рекомендує звернутися до правоохоронних органів і надати підтвердження з їхнього боку, що кредит справді був оформлений шахрайськими діями. Водночас якщо компанія підтверджує шахрайство, ми повністю списуємо кредит і надсилаємо до БКІ інформацію про його видалення», – розповідає COO Moneyveo Сергій Сінченко.

«Щойно дізнався про кредити в МФО, я всім на електронну пошту написав листа, в якому пояснив, що сталося: що кредити на моє ім’я були оформлені без моєї згоди за викраденими документами, що дізнався я про них після перевірки кредитної історії. До листа я долучив скан-копії витягу з ЄРДР і довідки, яку дають у поліції», – розповідає N.

На жаль, випадки, коли позичальники беруть кредити та відмовляються його повертати, бо їх начебто оформили шахраї, сьогодні не рідкість. Згідно з даними компанії Moneyveo, які вона надала Finance.ua, на 40 звернень припадає лише 1 підтверджений випадок шахрайства.

«Досить часто несумлінні позичальники, користуючись порадами так званих «антиколекторських сайтів» і псевдоадвокатів отримують кредити, а потім масово подають шаблонні скарги, що вони не отримували кошти. Такі заяви значно ускладнюють роботу внутрішніх служб безпеки компаній і правоохоронних органів, оскільки відволікають на себе час та увагу спеціалістів від дійсно обґрунтованих заяв, коли зловмисників можна розшукати», – зазначає Алла Сав’юк.

Щоб перевірити правдивість історії з шахраями, до уваги зокрема береться:

- належне здійснення ідентифікації та верифікації клієнта;

- приналежність банківської картки особі, яка зверталася за кредитом;

- IP-адреси;

- статус заміни SIM-карти тощо.

«Кожна фінансова організація завжди уважно перевіряє особу позичальника. Якщо стався випадок кредитного шахрайства, компанія проводить внутрішню перевірку: вивчає дані позичальника, його фотографії, скани документів, прослуховує розмову клієнта зі співробітниками організації, а також перевіряє кредитну історію в бюро кредитних історій. У кожному випадку проводиться перевірка всіх обставин укладення кредитного договору й видачі позики», – пояснює CMO компанії CCloan і MisterCash Анна Мойсєєва.

До речі, щодо SIM-карти. Якщо ви користуєтеся послугами оператора на умовах передплати, а не контракту, радимо прив’язати «сімку» до паспорта. Тоді ніхто її не зможе за вас перевипустити, адже для цього доведеться особисто йти з документами до найближчого офісу мобільного оператора. Прив’язка теж відбувається в офісі: просто пишете заяву (бланк вам видадуть) і залишаєте копії свого паспорту.

Очільниця ВАФК звертає увагу, що фінансові компанії клієнтоорієнтовані й націлені на прозору довготривалу комунікацію з клієнтами.

Якщо ви зробили все правильно: звернулися до правоохоронців, відверто комунікували з кредитором, факт шахрайства підтвердився, то жодних правових підстав для негативних наслідків щодо вас немає.

«Як правило, шахрайські кредити підлягають списанню коштом резервних фондів, які формуються фінансовою установою. Крім того, важливо, що кредитор може надати відповідні уточнення до бюро кредитних історій, щоб шахрайські дії не зіпсували кредитну історію і не обмежили можливості особи отримати кредит у майбутньому», – пояснює Алла Сав’юк.

Це підтверджують і в самих фінансових компаніях, з якими поспілкувався Finance.ua.

«Щоб кредитор переконався, що позику брав не клієнт, потрібні докази, що гроші за паспортом клієнта отримали треті особи. Щойно у компанії з’являються такі докази та відповідне рішення суду – тіло кредиту й нараховані відсотки списуються», – каже СЕО компаній CCloan і MisterCash Наталія Клєвакіна.

Утім, є і зворотний бік медалі:

«Якщо шахрайство не буде підтверджено МФО чи правоохоронними органами й клієнт не надасть вирок суду щодо шахрайства, кредит доведеться сплатити повністю», – зазначає Сергій Сінченко.

Як каже Наталія Клєвакіна, фінансові компанії роблять усе, щоб попередити факт шахрайських дій. Онлайн-кредити мають свої особливості та вимоги, тому вони постійно вдосконалюють свої системи.

«Наприклад, в CCloan використовується багаторівневий алгоритм ідентифікації і верифікації клієнта через BankID, спрямований на захист від використання чужих документів. Будь-які заявки, за якими у нас є сумніви під час ідентифікації, негайно блокуються, як і кредити по особах, які в минулому постраждали від шахраїв. На серверах баз даних і сховищах файлів клієнтів використовується алгоритм шифрування AES-256, який був схвалений Агентством національної безпеки США. Крім того, компанія проходить аудит безпеки 2 рази на рік, а також black-box та white-box тестування на проникнення», – додає Анна Мойсєєва.

«Moneyveo щороку проводить аудит із захисту персональних даних. Ми використовуємо багато інструментів і регулярно робимо внутрішні та зовнішні тести для захисту від хакерських загроз. Уже третій рік поспіль впроваджуємо в компанії вимоги GDPR – загального європейського регламенту про захист даних. Ми визначили ключові його вимоги та виділили 26 рекомендацій для нашого сегмента. На сьогодні у нас вже імплементована більшість вимог. З метою протидії шахрайству Moneyveo уклала меморандум про співпрацю з кіберполіцією. Також ми вийшли на новий рівень взаємодії з банками та мобільними операторами, посиливши систему перевірки й ідентифікації особи користувачів фінансових послуг за дебетовою карткою і номером телефону», – пояснює Сергій Сінченко.

На думку Алли Сав’юк, до цього додається ще один фактор – фінансова грамотність населення.

«Досить часто шахрайству можна запобігти, дотримуючись мінімальних порад щодо безпеки роботи в інтернеті. Саме тому небанки обговорюють проведення спільної інформаційної кампанії та організацію обміну інформацією про кіберінциденти», – каже вона.

Дійсно, дотримуючись елементарних правил роботи в інтернеті, можна уникнути багатьох проблем. Ось кілька простих:

- не переходьте за підозрілими посиланнями;

- перед тим, як почати роботу із сайтом, переконайтеся, що це дійсно той ресурс, який вам потрібен. Шахраї використовують фішингові сайти, щоб видурити персональні дані;

- не викладайте в мережу фотографії ваших документів, банківських карток;

- не повідомляйте нікому термін дії картки і її CVV/CVC код (три цифри на звороті);

- не повідомляйте нікому PIN-код ваших карток, навіть працівники банку не можуть його вимагати;

- використовуйте складні паролі для ваших банкінгів. Вони мають складатися щонайменше із 8 символів, містити великі й маленькі літери, а також цифри та/чи інші спеціальні символи;

- використовуйте двофакторну автентифікацію – після введення паролю, потрібно буде ввести код із SMS або дозволити вхід через застосунок на телефоні;

- періодично перевіряйте свій комп’ютер, телефон, планшет на наявність вірусів.

Утім, ці всі поради втрачають актуальність, якщо у вас вкрали документи/ґаджети, як у випадку N. Убезпечитися допоможе хіба перевірена часом класика:

- пильнуйте свої речі та не залишайте їх без нагляду в громадських місцях;

- носіть документи в кишенях, до яких складно дістатися, і які мають застібку;

- не носіть із собою паспорт без потреби. Для встановлення особистості (наприклад, на касі супермаркету, коли вам потрібно підтвердити свій вік, або коли вас зупинив патруль) підійде «Дія»;

- не вживайте алкогольні напої з незнайомими/малознайомим вам людьми, не запрошуйте їх у гості;

- не залишайте паспорт, як заставу. І хоч це забороняє закон, сьогодні ще можна зустріти такі умови, наприклад, коли берете в оренду човен чи велосипед. Якщо ж вам ніяк не уникнути застави, залиште краще паспорт для виїзду за кордон – по ньому вам не оформлять кредит. Хоча б тому, що в закордонному паспорті немає по батькові, а це – невід’ємна частина ідентифікації особистості в Україні (утім, бувають винятки). Ще краще залишити у заставу водійське посвідчення.

Але проблема може виникнути й там, де на неї не чекали.

«Найголовніше, що я можу порадити в ситуації, як у мене, – каже N, – одразу ж звертатися до юристів. У поліції на твої запити ніяк не реагують. Я самостійно підвозив поліціянтам виписку з банку з купою інформації, в яких банкоматах, на яких вулицях, о котрій годині знімали готівку. Довелося писати заяву з проханням долучити ці матеріали до справи. ПриватБанк навіть готовий надати записи з камер банкоматів, але найбільша заковика, що готовий він їх надати поліції – замкнене коло. Якщо в когось таке, не дай Боже, станеться, слідчий жодного разу не візьме слухавку, не прочитає повідомлення в месенджері. Нашій поліції до таких справ байдуже. Єдине, що може зробити людина – найняти юриста, якщо є на це гроші, або ж їздити самому та писати клопотання за клопотанням».