Зміст

Що таке кредитна історія

Як її перевірити та виправити

Кредитна історія — це досьє позичальника, в якому міститься інформація про всі взяті ним кредити і про те, наскільки своєчасно вони погашалися. Вона допомагає банку визначитися, чи варто видавати клієнту чергову позику. Кредитні історії ведуть спеціальні організації — українські бюро кредитних історій, або простіше — кредитні бюро. Як дізнатися свою кредитну історію? Достатньо зайти на сайт бюро, зареєструватися і оплатити його послуги.

Оновлено 22 листопада 2021

В Україні зареєстровано 10 кредитних бюро, але реально працюють лише чотири:

- Українське бюро кредитних історій (УБКІ). Створено ПриватБанком. У його базі міститься понад 70 мільйонів кредитних історій.

- Міжнародне бюро кредитних історій. База з приблизно 20 мільйонів кредитних історій. Працює з фінансовими компаніями і найбільшими роздрібними банками. Всього близько ста партнерів.

- Перше українське бюро кредитних історій. Співпрацює з більшістю чинних банків, а також з банками, що знаходяться в стадії ліквідації.

- Українське кредитне бюро. База з 4 мільйонів кредитних історій. Працює з десятком великих банків і декількома страховими компаніями.

Більшість банків регулярно обмінюються даними про платіжну дисципліну позичальників з одним або декількома кредитними бюро. Відбувається це зазвичай раз на місяць. Передаються дати і суми платежів, залишок боргу і дані про прострочення. Вони мають на це повне право, оскільки, підписуючи з ними кредитні договори, ви тим самим даєте згоду на доступ до своєї кредитної історії. На підставі цієї інформації банки, до яких клієнт звернеться в майбутньому, будуть вирішувати, чи давати клієнту кредит. Так банкіри формують кредитну історію позичальників і попереджають один одного про проблемних клієнтів. Що більше записів в кредитній історії і що вони позитивніші, то охочіше будуть кредитувати клієнта.

Погана кредитна історія в розумінні банків — це тривалі прострочення за старими кредитами, непогашена заборгованість або велика кількість одночасно відкритих кредитів. Нові позики для таких позичальників або недоступні, або їх видадуть не на найвигідніших умовах: банк перестрахується високим відсотком і, приміром, першим великим внеском, якщо йдеться про споживчий кредит.

Позитивною кредитною історією банки вважають активне користування кредитними грошима зі своєчасними платежами за кредитом.

Не факт, що ваша кредитна історія є у всіх бюро. Багато банків співпрацюють одночасно з 2-3 бюро, деякі обмежуються одним, а деякі не співпрацюють з ними зовсім. Тому у вас може бути гарна кредитна історія в одному банку, але інший може про це не знати.

Щодо більшості кредитів, взятих до 2009 року, у чинних кредитних бюро взагалі немає інформації. Справа в тому, що процес збирання інформації про кредити регулюється законом «Про організацію формування та обігу кредитних історій» від 4 березня 2009 року. Дані про кредити, оформлені раніше за цю дату, в базу бюро, як правило, не надходили.

Крім банків і фінансових компаній, кредитною історією можуть цікавитися кредитні спілки, лізингові, страхові та колекторські компанії. На сайті кожного кредитного бюро можна ознайомитися з переліком його клієнтів.

Кожен споживач має право (ст. 13 Закону України «Про організацію формування та обігу кредитних історій») перевірити свою кредитну історію безкоштовно раз на рік. Але для цього доведеться особисто звернутися в офіс бюро і написати заяву на її одержання або ж надіслати заяву поштою. Потрібно буде докласти копії паспорта та ідентифікаційного коду. Всі подальші звернення протягом року будуть платними — від 25 до 50 гривень, залежно від бюро. Ось як перевірити кредитну історію в чинних бюро.

Щоб отримати кредитну історію безкоштовно, в офіс УБКІ їхати необов'язково. Це можно зробити як на сайті бюро, так і по пошті. Для цього досить відправити на поштову адресу бюро (01001, м. Київ, вул. Грушевського, 1д) наступні документи:

- Копії першої, другої сторінок паспорта, а також сторінки з відміткою про реєстрацію.

- Копію ідентифікаційного коду.

- Заяву на отримання кредитного звіту.

Важливо: копії мають бути засвідчені особистим підписом. Приклади заяв можна завантажити на сайті УБКІ. Бюро обіцяє відповісти протягом 2-х днів з моменту отримання повного пакету документів.

За гроші отримати інформацію простіше. Коштує послуга 50 гривень. За них бюро пропонує відразу кілька альтернативних доступів до ваших даних:

- через додаток «Кредитна історія» для Android і iOS;

- в Інтернет-банку Приват24 в розділі «Мої рахунки»/«Кредитний рейтинг»;

- через мобільний додаток Privat24 в меню «+»/«Налаштування»/«Кредитний рейтинг»;

- на сайті через вхід для позичальника (розміщений справа на сайті).

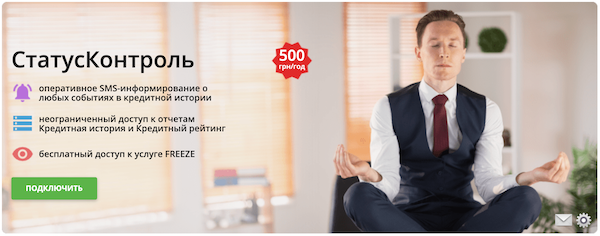

Також для відстеження своєї історії УБКІ пропонують спеціальний сервіс — «Статус контроль». Вам висилатимуть смс-повідомлення про кожну зміну, яка в неї вноситься. Можуть надати до неї і безлімітний доступ. Набір послуг залежить від тарифного плану.

Щоб отримати в ПВБКІ кредитну історію безкоштовно, доведеться їхати в київський офіс бюро з паспортом та ідентифікаційним кодом.

Платних способів два. Перший — зареєструватися на сайті бюро і заповнити анкету з даними, які підтверджують вашу особу, і заплатити 40 гривень. Вашу історію ПВБКІ вишле рекомендованим листом на адресу, вказану при реєстрації.

Другий — отримати її в електронному кабінеті. Для цього потрібно звернутися у відділення ОТП Банку, Укрсоцбанку чи Райффайзен Банк Аваль, пройти ідентифікацію у співробітників банку, обрати тарифний план (від 50 до 150 гривень) і оплатити послуги ПВБКІ в касі банку. Після цього протягом 5 робочих днів ви отримаєте лист з посиланням на персональний кабінет і паролем для входу. Через нього можна робити регулярні запити своєї кредитної історії, відстежувати появу «чужих» кредитів, кількість звернень банків до неї і за необхідності вимагати від бюро виправлення помилок.

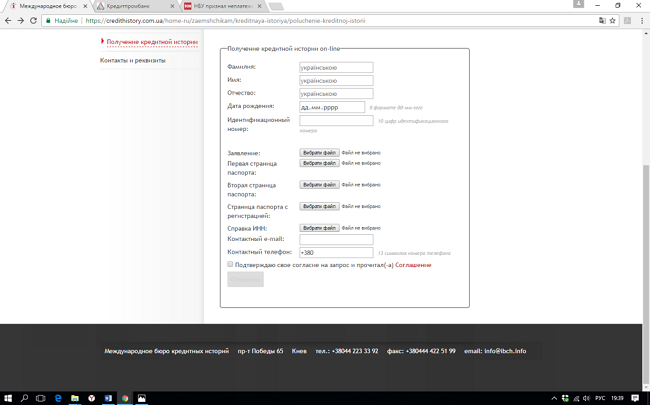

Безкоштовно кредитну історію можна отримати тільки в документальному вигляді і тільки в столичному офісі бюро. Роздруківку нададуть через два робочі дні після отримання запиту. Необхідний список документів: оригінали паспорта та ідентифікаційного коду, а також засвідчені вашим підписом їх копії, заява на отримання кредитної історії (зразок можна скачати на сайті бюро).

За гроші вашу історію МБКІ може надіслати рекомендованим листом або кур'єрською службою «особисто в руки». Доставка оплачується за тарифами Exmoto. Для цього необхідно надіслати до бюро копії паспорта і ідентифікаційного коду, а також заяву на отримання кредитного звіту. При цьому підпис на заяві має бути нотаріально засвідчений, а це близько 150 гривень за послуги нотаріуса. Запит на отримання кредитної історії бюро опрацьовує протягом двох робочих днів після її надходження, але за 100 гривень можна замовити термінову обробку.

Також на платній основі бюро надають послугу онлайн доступу до кредитної історії. За обробку одного запиту в електронному вигляді МБКІ бере 25 гривень. Для цього потрібно оформити заявку на сайті бюро.

Дізнатися, чи є ваша історія в УКБ, можна за допомогою Єдиного реєстру кредитних історій. Потрібно заповнити три поля: вказати email, на який прийде відповідь, свій ІПН та перевірочний код.

Безкоштовний доступ до неї надається раз на рік за стандартною схемою: особистий візит в офіс бюро з паспортом і кодом, а також написання відповідної заяви. За гроші історію вишлють по email. Тарифи бюро вказані на сайті.

Перш за все, перевірте, чи немає у вашій історії кредитів, яких ви не брали. Дивіться на номери кредитних договорів, суми боргу та назви банків, які надали інформацію.

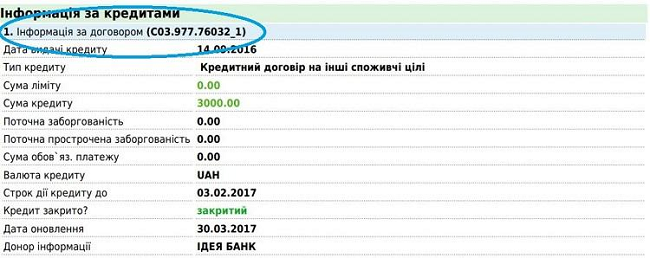

Далі перевірте статус погашених позик. У відповідному полі повинно бути зазначено «закритий». Ось як в кредитній історії від УБКІ виглядає інформація про закритий кредит:

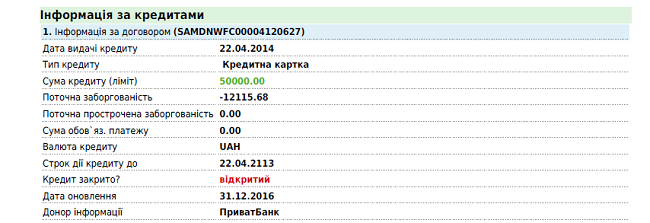

А ось відкритий кредит:

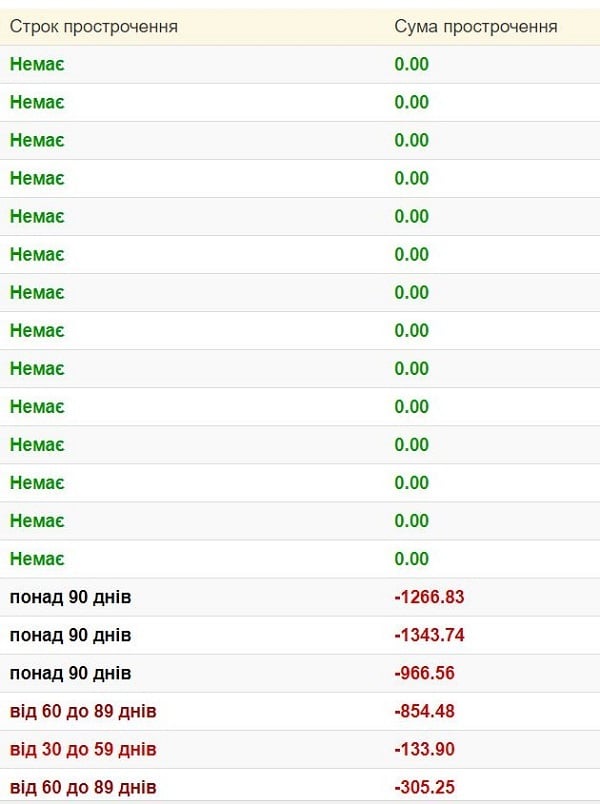

Залишок боргу за ним зазначено в рядку «Поточна заборгованість». Головне, щоб у рядку «Поточна прострочена заборгованість» стояли нулі. Будь-яка інша цифра насторожить банк, який перевіряє вашу кредитну історію.

Ось як можуть відображатися прострочення у звіті Першого всеукраїнського бюро кредитних історій:

Крім того, в кредитній історії повинен відображатися такий показник, як кредитний рейтинг. Це, по суті, цифра, яка відображає ступінь благонадійності позичальника. Вона допомагає банкам і мікрофінансовим компаніям зрозуміти, чи можна довіряти клієнтові. Чим вона більше – тим краще.

Безкоштовно (!) Перевірити свій кредитний рейтинг завжди можна на сайті Finance.ua

Якщо вона зіпсована самим позичальником через прострочення за минулими кредитами, виправити її буде непросто. Виправити стару погану історію може тільки гарна нова. Щоб її отримати, потрібно брати нові, навіть невеликі кредити. Далеко не всі банки палатимуть бажанням видавати гроші клієнту, у якого були прострочення. Але можна намагатися заново переконати їх у своїй фінансовій дисципліні. Тут допоможуть документи, що підтверджують платоспроможність (про право власності на житло, документи на авто, довідка про доходи з місця роботи). І найголовніше: якщо клієнт отримав новий кредит від банку та шанс виправити кредитну історію, нові кредити потрібно гасити вчасно.

В кредитну історію можуть закрастися і помилки: кредит, який ви не брали, прострочення, якого бути не повинно, давно погашені кредити можуть відображатися як відкриті тощо. Одні з'являються, коли кредити оформляються на вкрадені або загублені документи. Інші — під час збоїв при обміні даними або через людський фактор.

З цим простіше. Якщо ви знайшли помилку, зверніться в бюро із заявою про недостовірність даних. Якщо у вас є документи, які підтверджують це, надайте їх копії. Бюро звернеться до банку, який повинен буде уточнити інформацію протягом 15 днів.

Як взяти кредит, якщо кредитна історія зіпсована? Банки, швидше за все, відмовлять, але можуть виручити онлайн-кредити. Схвалення кредиту з поганою кредитною історією для кредитних компаній — частина бізнесу. Ризики від видачі кредитів клієнтам з поганою кредитною історією вони покривають високими процентними ставками.

Ще одне питання — як отримати кредит без кредитної історії. До нових позичальників, у яких ще немає кредитного досьє, банки ставляться насторожено. Зазвичай банки обмежують для таких клієнтів розмір кредиту або ліміт за кредитною карткою сумою у 3000 гривень. Якщо потрібно більше, доведеться показати документи про право власності на рухоме або нерухоме майно, довідку про доходи, закордонний паспорт з візами. Після того, як клієнт виплатить без прострочень перший взятий кредит, він може розраховувати на збільшення суми такого кредиту.

У найбільшому серед українських бюро — УБКІ — інформація про кожний виплачений кредит зберігається протягом наступних 10 років. Про непогашений — необмежений час. Отже, чекати, що з часом кредитна історія сама очиститься від негативу, не варто. Якщо кредитна історія клієнта зіпсована і йому доводиться користуватися позиковими грошима, краще докласти зусиль, щоб її виправити.