Оглавление

Как изменялись ставки по депозитам в 2024 году и ждать ли «чуда» в 2025?

Рассказываем о ситуации с одним из популярных вариантов сбережений среди украинцев

В 2024 году Национальный банк Украины продолжил начавшийся в июле 2023 года цикл снижения учетной ставки. Учетная ставка НБУ, сниженная в июле 2023 года с 25 до 22%, на начало 2024 года уже составляла 15%, а в июне 2024 года — всего 13%. Для страны, третий год ведущей кровопролитную войну с россией, это был чрезвычайно смелый шаг. Параллельно со снижением учетной ставки НБУ снижались и процентные ставки по депозитам для физических лиц. Finance.ua проанализировал динамику 2024 года.

Обновлено 13 января 2025

На Finance.ua есть страница, на которой мы собрали все депозиты. Здесь легко сравнить ставки и условия. Получить специальный «Бонус к депозиту». И даже быстро оформить понравившийся вам вариант.

В 2023 году, пытаясь удержать клиентов высокими депозитными ставками, украинские банки приняли единственно правильную стратегию: делать акцент на коротких вкладах (в основном на 3 месяца) процент выше, чем по более длинным. К началу 2024 года подобная депозитная политика проводилась практически во всех банках.

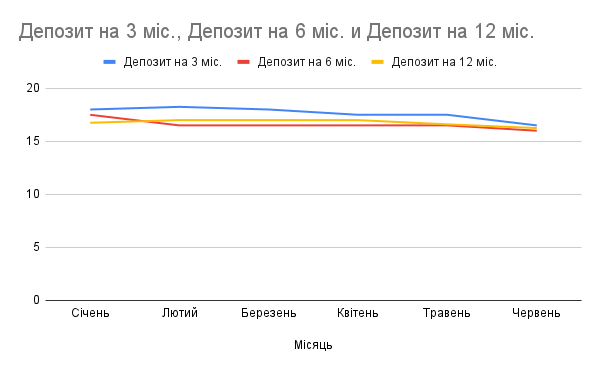

Если в августе 2023 года в банках можно было встретить трехмесячные депозиты под 20% годовых, то уже к январю 2024 года максимальная процентная ставка по таким депозитам опустилась до 18%.

Дальнейшее снижение происходило медленнее, банки опасались, что вкладчики перебегут к конкурентам.

В апреле 2024 года максимальная ставка по трехмесячным депозитам снизилась до 17,5% годовых, в июне 2024 года — до 16,5% и, наконец, в августе 2024 года — до 16% годовых. При этом многие банки успешно принимали короткие депозиты под 11−13% годовых, а в крупнейших банках можно было увидеть и более низкие ставки.

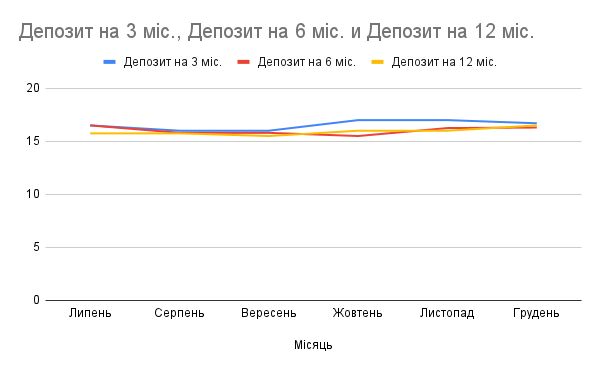

В сентябре 2024 года наметился рост депозитных ставок, несмотря на сохраняющуюся на уровне 13% учетную ставку НБУ.

Правда, поднимали их крайне неохотно; зачастую, банки старались провести какую-то акцию с повышенным процентом на акционный депозит, привлекая таким образом новых клиентов.

К ноябрю 2024 года максимальные процентные ставки на 3 месяца еле-еле достигли 17% годовых. Это значит, что на конец 2024 года ставки — ниже, чем на начало года.

В то же время депозиты на срок от 6 до 12 месяцев в течение всего 2024 года предлагались по ставкам ниже, чем на 3 месяца. Так, в январе 2024 года максимальная процентная ставка по шестимесячным депозитам составляла 17,5%, а по депозитам на 12 месяцев — всего 16,75% годовых.

В течение первого полугодия эти ставки медленно, но снижались, и к августу 2024 года максимум, что можно было получить, вложив деньги в банк на 6 месяцев, — 15,8% годовых (и то за счет акционного предложения), а на год принимали под 15,75% годовых.

Такая «дискриминация» длинных депозитов была вызвана тем, что параллельно со снижением учетной ставки НБУ банки корректировали свои депозитные линейки, опасаясь набрать слишком много дорогих ресурсов на длительный срок.

Ситуация несколько изменилась в сентябре-октябре 2024 года, когда стало очевидно, что НБУ больше не будет снижать учетную ставку, а даже наоборот, скоро начнет повышение. Банки начали пересматривать свою депозитную политику и поднимать процентные ставки по депозитам от 6 месяцев и выше, резонно понимая, что скоро конкуренция на рынке обострится.

Правда, до последнего они стараются не увеличивать существенно депозитные процентные ставки, выходя из положения с помощью периодических акций для новых (и не только) клиентов.

Кстати, мы обновили раздел депозитов на сайте. Сейчас выбрать самый выгодный вклад среди украинских банков, сравнить их ставки и условия стало еще проще.

Отдельно стоит упомянуть валютные депозиты, которые в 2024 году окончательно перестали быть средством заработка денег. Крупнейшие украинские банки — ПриватБанк, Райффайзен Банк, Правэкс Банк, ОТП Банк и другие — установили процентные ставки по депозитам в долларах США и евро на уровне 0,01% годовых. Такие депозиты превратились из доходных просто в сберегательные: банки хранили валюту на своих счетах, позволяя клиентам экономить на домашних сейфах или банковских ячейках.

Максимум, что предлагали небольшие банки — 2,25% на трехмесячные долларовые депозиты, 2,5% на полугодовые, а в паре-тройке банков по годовым депозитам можно было найти даже 3%. По депозитам в евро ставки были еще ниже.

К концу 2024 года тенденция снижения процентных ставок по валютным депозитам продолжилась. В условиях невозможности выдачи валютных кредитов банки не хотят принимать на себя дополнительные валютные риски, поэтому подобные депозиты для банков не интересны.

12 декабря 2024 года, на последнем в этом году заседании правления НБУ по вопросам монетарной политики было принято решение поднять учетную ставку на 0,5%, до 13,5% годовых. Основная причина — рост инфляции в стране.

Увеличив процент учетной ставки, НБУ обозначил переход от цикла снижения к циклу повышения стоимости ресурсов.

В 2025 году следует ожидать постепенного повышения учетной ставки Нацбанка, а вслед за учетной ставкой вверх пойдут и ставки по депозитам для юридических и физических лиц.

Учитывая это, можно предположить, что теперь банки, наоборот, будут ставить по длинным депозитам более высокие ставки, чем по коротким, стимулируя население с большей охотой оформлять депозиты на 12 месяцев, чем на три.

Еще одним фактором, вынуждающим банкиров задуматься о повышении процентных ставок в следующем году, является повышение с 1 декабря 2024 года военного сбора со всех доходов физлиц, включая проценты по депозитам.

В условиях растущей инфляции и непрекращающейся девальвации национальной валюты депозиты в гривне становятся совсем непривлекательными для населения, ведь теперь придется отдавать почти четверть полученной в виде процентов суммы. Поэтому украинцы все больше переориентируются на ОВГЗ от Министерства финансов.

Для того чтобы сделать депозиты хоть немного конкурентными по сравнению с гособлигациями, банки будут просто вынуждены повышать процентные ставки по длинным депозитам в гривне.

Что касается валютных депозитов, процентные ставки по ним будут еще больше снижаться. Вполне возможна ситуация, когда банки начнут вообще отказываться от валютных депозитов.