Оглавление

Кредитно-депозитная ретроспектива: что было до войны и что мы имеем сейчас на этом рынке

Большой обзор

Finance.ua решил тщательно разобраться в ситуации этого сегмента рынка: какой она была до начала широкомасштабной войны и какова она сейчас.

Обновлено 19 августа 2025

Начало широкомасштабной войны россии против Украины коренным образом изменило кредитно-депозитную политику банков.

Если до этого банки в гораздо более благоприятных для себя условиях, чем до 24 февраля 2022 года, проводили политику активной конкуренции за заемщика и вкладчика, устанавливая минимальные требования к первому, то после этой даты финучреждения изменили рисковые модели и стали более жестко оценивать платежеспособность кредитополучателей.

Изменения коснулись и вкладчиков, но наоборот: понимая всю рискованность открытия новых депозитов с разными условиями и сроками, банки стали предлагать во многих случаях более выгодные варианты для своих клиентов.

Кстати, мы обновили раздел депозитов на сайте. Сейчас выбрать самый выгодный вклад среди украинских банков, сравнить их ставки и условия стало еще проще.

Если до 24 февраля 2022 г. кредиты для населения были относительно доступными, особенно ипотека (под 7−12%), то с первого дня вторжения россии рынок практически остановился.

До начала полномасштабной войны население активно пользовалось потребительским кредитованием, кредитными картами и ипотекой.

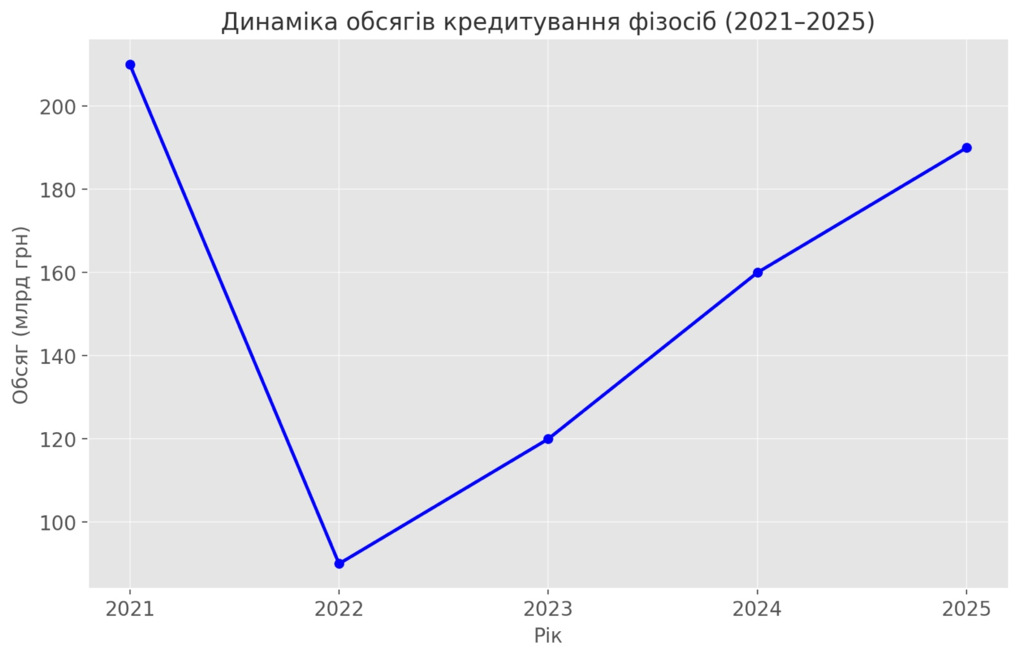

Так, по итогам 2021 года, согласно данным Нацбанка Украины, население было прокредитовано разными видами ссуд на сумму около 270 млрд гривен (см. график).

Затем объемы кредитования в 2022 году резко упали до 40 млрд гривен и с 2023 года начали постепенно расти. В первом полугодии 2025 года они составили 190 миллиардов гривен. Таким образом, в этом году есть вероятность того, что по итогам года объемы кредитов даже преувеличат довоенный уровень.

Табл. 1 Средние ставки по кредитам для населения в украинских банках в разных валютах (%)

Источник: Нацбанк Украины

После 24 февраля 2022 г. банки переориентировались на безналичные расчеты, риски выросли, ставки были плавающими, высокими (до 60% годовых по потребительским кредитам).

Однако постепенно большинство ставок по кредитам к середине 2025 г. значительно стабилизировались.

Как мы видим (табл. 1), если по состоянию на начало 2022 года, согласно информации регулятора, средняя ставка по ссудам в гривне сроком на год составляла 35%, то по состоянию на 1 июля 2025 года она выше, но не намного — 37,1%.

То же можно сказать и сравнив средние ставки по займам сроком 1−5 лет: соответственно 30,5 и 29,2% годовых.

Самая большая разница в этих показателях: ставки по кредитам на срок 5 и более лет. Так, по состоянию на начало 2022 г. этот показатель был на уровне 16,3%.

На четвертый год полномасштабной войны банки, испытывая особый риск невозврата долгосрочных кредитов населением, оставили его на достаточно высоком уровне — 28%. Таким образом, ставки по ссудам сроком от 5 лет и более в середине 2025 года выше аналогичного показателя начала 2022 года в 1,7 раза.

Что касается ставок по кредитам для рядовых украинцев в валюте, здесь сначала следует напомнить: в соответствии с Законом Украины «О потребительском кредитовании» их предоставление физическим лицам запрещается. Делая такую статистику, Нацбанк Украины подразумевает кредиты по так называемым дополнительным договорам, по которым произошло изменение суммы и (или) процентной ставки.

Более устойчивым является этот показатель по отношению к валютным кредитам (в долларах или евро) сроком 5 и более лет: соответственно по сравниваемым датам 5,3 и 5,4%.

А вот ставки по валютным ссудам сроками до года и от 1 до 5 лет выросли — от 1,9 до 2,4%.

Легко сравнить и взять наличный кредит онлайн в украинских банках и финансовых организациях можно благодаря Finance.ua. Для этого мы подобрали более 20 вариантов. Итак, выбирайте и оформляйте кредит наличными онлайн быстро и удобно.

Интересна сравнительная статистика средних ставок по кредитам по целевому направлению (Табл. 2). Можно однозначно утверждать, что по сравнению с 2022 годом эти показатели в 2025 году по потребительским кредитам стали ниже.

Так, если этот показатель в национальной валюте в начале 2022 года составил 30,2%, то по состоянию на 1 июля 2025 он даже стал ниже — 28,9%.

Табл. 2 Средние ставки по кредитам для населения в украинских банках в разных валютах по целевому направлению (%)

Источник: Нацбанк Украины

«Долгосрочное кредитование физических лиц в гривне остается ограниченным инструментом, хотя в отдельных сегментах, например, ипотека по государственной программе „єОселя“, мы видим точечное оживление. Высокие ставки и неопределенность на горизонте нескольких лет сдерживают как спрос, так и предложение, поэтому банки фокусируются на продуктах с государственной поддержкой или на клиентах с высоким уровнем платежеспособности. Восстановление этого сегмента будет напрямую зависеть от снижения стоимости ресурсов и стабилизации экономических ожиданий», — отмечает для Finance.ua председатель совета БФ «Лига банков», экс-председатель совета Независимой ассоциации банков Украины (НАБУ) Елена Коробкова.

До начала широкомасштабного вторжения ставки рыночной ипотеки в гривне в банках (вторичное жилье) колебались в основном в размерах 13−18%. Для новостроек работала программа «Доступная ипотека 7%».

По состоянию на середину лета 2025 года на первичном рынке жилья работает программа «єОселя» (ставка 7% годовых, что по этому показателю равно программе по ипотеке, работавшей до большой войны), согласно которой банки предоставляют кредиты.

По ней работают следующие банки: ПриватБанк, Ощадбанк, Укргазбанк, банк Глобус и некоторые другие. Как видим, все эти учреждения государственные.

Большинство банков предлагают кредиты сроком до 20 лет, предоставляют ссуды в размерах от 100 тыс. до 5 млн гривен.

Новые валютные кредиты физлицам де-факто не выдаются (запрет/ограничение действует много лет). В статистике, предоставляемой Нацбанком Украины, содержатся остатки старых FX-кредитов (реструктуризации, судебные портфели) и их курсовая переоценка. Поэтому строка такая, как мы видим в Табл.2, существует, но новых валютных кредитов, конечно, нет.

Рыночные ставки по ипотеке, как на первичном, так и на вторичном рынках, которые предлагают сегодня банки, колеблются от 18 до 22%. То есть, как мы видим, эти показатели на сегодняшний день выше, чем накануне полномасштабного вторжения на 4−5%. Требования к их получению очень жесткие, и банки не часто работают со своими клиентами в этой сфере.

В 2021 и начале 2022 годов среди населения был очень популярен сегмент получения кредитов на банковские карты.

Номинальная ставка по картам до войны — обычно 36−48% годовых (3−4% в месяц) + комиссии; эффективная с учетом комиссии и безналичного снятия. Часто она колебалась в размерах 45−60%.

По состоянию на середину 2025 года (как и в прошлом году) эта популярность не стала меньше. Украинцы охотно пользуются такими удобными и быстрыми способами получения ссуд.

Табл. 3 Условия кредитования населения по картам по разным банкам по состоянию на 10 августа 2025 года

Источник: сайты украинских банков, minfin.ua

На сегодняшний день ПриватБанк является фактическим лидером по количеству карт и предоставленных физическим лицам кредитов.

Как видно из табл. 3, наибольший кредитный лимит физическим лицам предоставляют банк Глобус и Банк Кредит Днепр — до 1 млн гривен. А наибольший срок кредитного лимита у Сенс Банка — до года. Самые маленькие кредитные ставки имеет ПУМБ — от 35,88%, а самые большие — от 68% в Таскомбанке.

В среднем эти показатели в крупнейших банках, предлагающих такие услуги, находятся в коридоре 43−55%, то есть они практически равны коридору средних ставок, которые были до начала полномасштабного вторжения.

Правда, мы видим, что некоторые банки значительно увеличили этот показатель от 68 до 123,1%.

До 24 февраля 2022 г. в Украине царил настоящий расцвет программ сотрудничества банков с автодилерами. Тогда обычные условия получения автокредита были такими: аванс 10−30%, срок 3−7 лет, обязательное каско.

Ставка: стандартно 12−18% годовых в гривнах, в «нулевых» акциях — 0,01−5% с разовыми комиссиями/страховыми расходами (реальная стоимость ближе к 15−20%). На подержанные авто ставка колебалась в размерах 14,5−17%.

После шока 2022 года и осторожного восстановления 2023-го снова вернулась активная практика продажи новых автомобилей через автосалоны. Но банки вводят более жесткие условия: аванс 30%+, срок до 5 лет, ставка на уровне 18−24% (на подержанные авто — 22−28%).

Как видим, в 2025 году по сравнению с началом 2022-го на два года снижены сроки кредитов, значительно поднята ставка по ссудам на новые машины (на 6% в среднем) и на подержанные — на 7,5−11%.

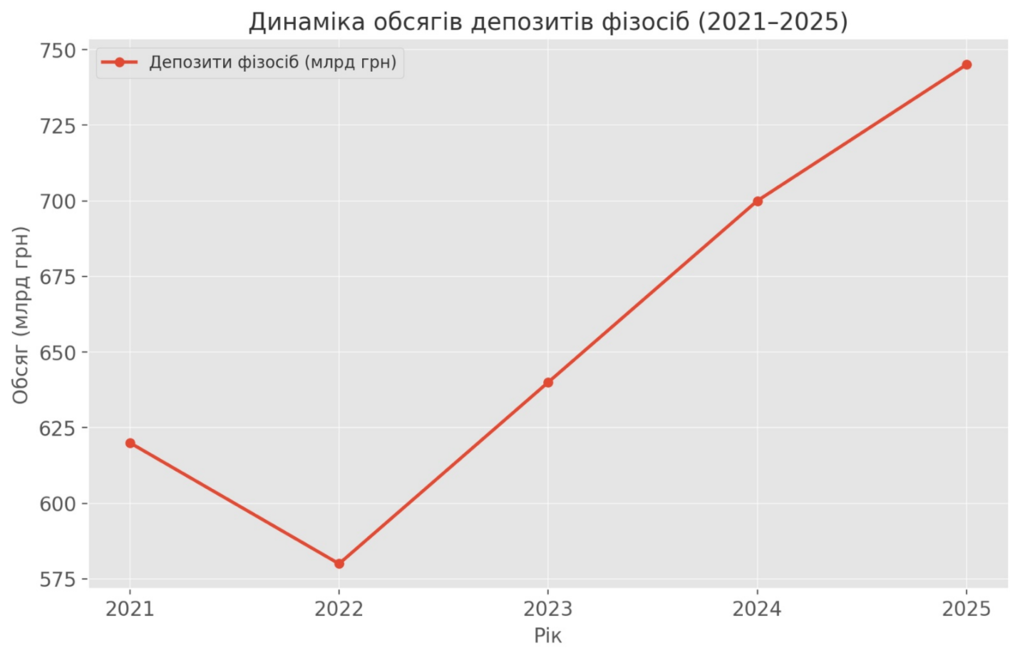

Как видно из графика, иллюстрирующего динамику депозитов с 2021 до 2025 года, если за весь 2021 год было привлечено средств объемом 615,5 млн гривен, то только за первое полугодие 2025 года этот показатель составил 745 млн гривен. То есть можно ожидать, что по итогам этого года объемы вкладов населения будут вдвое больше, чем в довоенный 2021 год.

Нужен выгодный депозит? Тогда для вас Finance.ua собрал всю необходимую и актуальную информацию, в каком банке лучше оформить депозит в августе 2025 года.

В частности, в этом обзоре основным критерием при выборе банка стали не его репутация, стабильность и другие показатели, а процентная ставка, которую банк предлагает вкладчикам.

Это само по себе, конечно, очень положительный момент, однако надо учитывать, что гривна по отношению к доллару за это время «просела» в 1,6 раза.

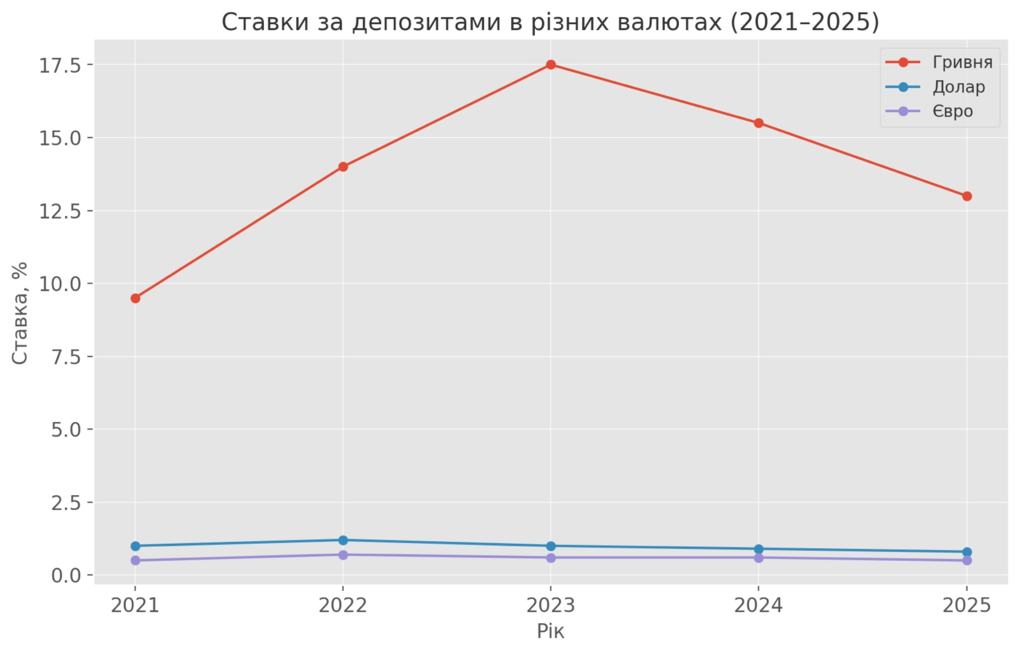

По состоянию на 1 января 2022 года, по информации Нацбанка Украины, средняя ставка по депозитам населения равнялась 4,9%.

Этот показатель усреднен и выведен по всем видам вкладов и счетов, в частности «по требованию», которые на вышеуказанную дату в гривнах были почти нулевыми, а в долларах или евро — 0−1%.

Но в банковских «витринах», как отмечает Елена Коробкова, тогда, если мы вспомним, типичными предложениями финучреждений были срочные гривневые вклады на срок 6−12 месяцев, которые до налогообложения привлекались под 9−11% годовых (см. график).

«Что тогда было популярно у населения? Преобладали короткие срочные (3−6 месяцев) и вклады с автопролонгацией, массово — средства по требованию на карточных/текущих счетах. Это была очень большая часть портфеля, которая, так сказать, „тянула“ среднюю ставку вниз. А особенностями депозитных продуктов того времени было быстрое их онлайн открытие, ежемесячная выплата по процентам, всяческие бонусы за пролонгацию. Однако в то же время были довольно жесткими условия досрочного снятия вкладов и часто с большой потерей по процентам», — отмечает она.

Чем же нынешний рынок депозитов кардинально отличается от довоенного периода?

Во-первых, это ставки (см. график). После пика их роста в 2023 году (20%+) сейчас рынок охладел до 12−14% в гривне (срочные). Ставки по таким депозитам сейчас по сравнению с началом 2022 года выросли в среднем на 3%. В валюте на вклады по-прежнему тоже предлагаются весьма низкие ставки — (0,5−1,5%). Поэтому депозиты в долларах и евро сейчас еще больше не пользуются спросом у населения.

Во-вторых, кардинально поменялась структура спроса. Банки стали предлагать более короткие сроки и гибкие депозиты: с частичным/досрочным снятием, пополняемые с выплатой процентов ежемесячно на карту.

В-третьих, часть сбережений украинцев «ушла» в ОВГЗ (в т.ч. военные). Это стало настоящей модой нашего времени. А банки подхватили эту идею и теперь предлагают пакеты «депозит+облигации».

В-четвертых, после решений 2022 года относительно гарантий вкладов доверие населения к ним значительно возросло — это вернуло средства в систему и увеличило долю срочных депозитов на протяжении 2023−2025 годов.

«В начале войны банки оперативно повышали депозитные ставки, чтобы удержать деньги клиентов в системе. Так, Ощадбанк предлагал процентные ставки по гривневым депозитам на уровне 5−6%, сегодня этот показатель сроком 3−6 месяцев составляет 12,5−13,0%. С начала 2022 года произошло уменьшение доли валютных депозитов с 42% до 29% на сегодня и соответственно увеличение доли гривневых депозитов, что указывает на доверие к последним, в частности, благодаря стабильным процентным ставкам и государственным гарантиям», — отмечает Владимир Москаленко, директор департамента продуктов и технологий розничного бизнеса Ощадбанка.

Чтобы поддержать военных клиентов, а также как проявление уважения к ним, несколько банков в Украине в 2022 году ввели качественно новые депозитные вклады с повышенными процентными ставками.

Таким образом, в депозитах массовой «прибавки» ставок нет, но банки используют точечные бонусы для лояльности: акции с +0,5−1,0 п.п. к стандартным условиям, гибкий доступ к средствам (досрочное расторжение без потери всех начисленных процентов или с минимальной потерей), льготные комиссии и приоритетный сервис.

Для ВПЛ чаще делают короткие сроки (3−6 мес.) с повышенной гибкостью, для военных — опции быстрого доступа к ликвидности и пакетные предложения (карта+депозит+страхование).

Зачем это банкам? Во-первых, это управляемая социальная миссия с реальным уменьшением кредитного риска благодаря лучшим данным и партнерским гарантиям.

Во-вторых, это инвестиция в долгосрочную клиентскую базу: сегодня поддержка в период повышенной неопределенности, завтра стабильные клиенты с прогнозируемыми доходами.

В итоге рынок движется от «одинаковых правил для всех» к более сегментированным, более справедливым условиям, где продукты подстроены под жизненную ситуацию клиента. И это качественное изменение депозитного рынка в отличие от практик, которые были в конце 2021 и начале 2022 годов.