Оглавление

Реформа кредитования жилья: чего ждать от новой стратегии правительства

В чем разница между ней и программой «єОселя»

Правительство изменяет правила игры на рынке жилищного кредитования. Что это означает для украинцев, мечтающих о собственном жилье, и как это все будет работать? Finance.ua разобрался.

Обновлено 18 августа 2025

Одной из самых успешных социальных программ последних лет стала «„єОселя“». По официальным данным Минэкономики, только в 2025 году 1345 украинских семей по программе доступной ипотеки оформили кредиты на общую сумму более 2,4 млрд грн.

В общей сложности, по словам заместителя Минэкономики Андрея Телюпы, «за время существования программы воспользоваться ее преимуществами успели 16 185 граждан». Приблизительно 10 тыс. украинцев в рассрочку под 3% или 7% годовых уже получили собственные квартиры.

Следует заметить, что на такой спрос никто не рассчитывал. И сейчас желающих воспользоваться программой просто множество.

Однако из-за имеющихся технических и финансовых ограничений программы возникла потребность в масштабной реформе жилищного кредитования.

Finance.ua получил сведения от ПАО «Укрфинжилье», пообщался с Денисом Судилковским, бренд и бизнес директором ЛУН (крупнейшего украинского сервиса по выбору жилья для покупки, инвестиций или аренды. — Ред.) и собрал отзывы от нескольких участников программы, поэтому может рассказать:

- из-за чего возникла потребность в реформировании жилищного кредитования;

- что предлагает новая Стратегия;

- чем она будет отличаться от «єОселя»;

- кто и по каким причинам ее выбирает.

Кстати, если вам не хватает денег на аренду квартиры, то получить несколько тысяч гривен за 10−20 минут себе на карту вполне реально. Для этого достаточно воспользоваться сервисом Finance.ua.

По словам бренд и бизнес директора ЛУН Дениса Судилковского, «жилье дорогое почти везде в развитом мире. Главным инструментом повышения его доступности является ипотечный рынок.

В Европе в большинстве случаев даже странно покупать жилье за 100% стоимости, потому что:

1. Мало кто способен заработать такую сумму быстрее, чем за десятки лет.

2. Ипотечные программы частично компенсирует господдержка.

В ЕС обычно этими программами побуждают молодежь заводить семьи и рожать детей.

В Украине невероятные результаты показала «єОселя». 30 млрд грн выданных кредитов. Это 18 тыс. человек с собственным жильем. Программа очень популярная, «очередь» сумасшедшая. Но поддержка предусмотрена только для ВПЛ, потерявших жилье, военных, медиков и ученых.

Таким образом, логическим продолжением становится Национальная стратегия развития ипотечного кредитования. По исследованию ЛУН, такие программы представлены в большинстве стран Европы и в первую очередь ориентированы на молодежь. Отдельной частью их стратегии является стимуляция рождаемости, например, семьям с детьми уменьшают ипотечный процент.

В украинских реалиях, когда в результате военных преступлений разрушено более 10% жилищного фонда страны, когда миллионы людей были вынуждены уехать в более безопасные города, развитие ипотеки может помочь в решении актуальных проблем с жильем.

Почему, как раньше, не пользоваться привычными предложениями банков

Из-за войны перед потенциальными кредиторами встали вопросы:

- Страхования жилья от военных рисков.

- Гарантий и частичных компенсаций ставок от страны для экономической привлекательности ипотеки.

- Регуляции прав кредиторов и решения проблемной задолженности.

Почему не арендовать жилье? Почему решают именно покупать?

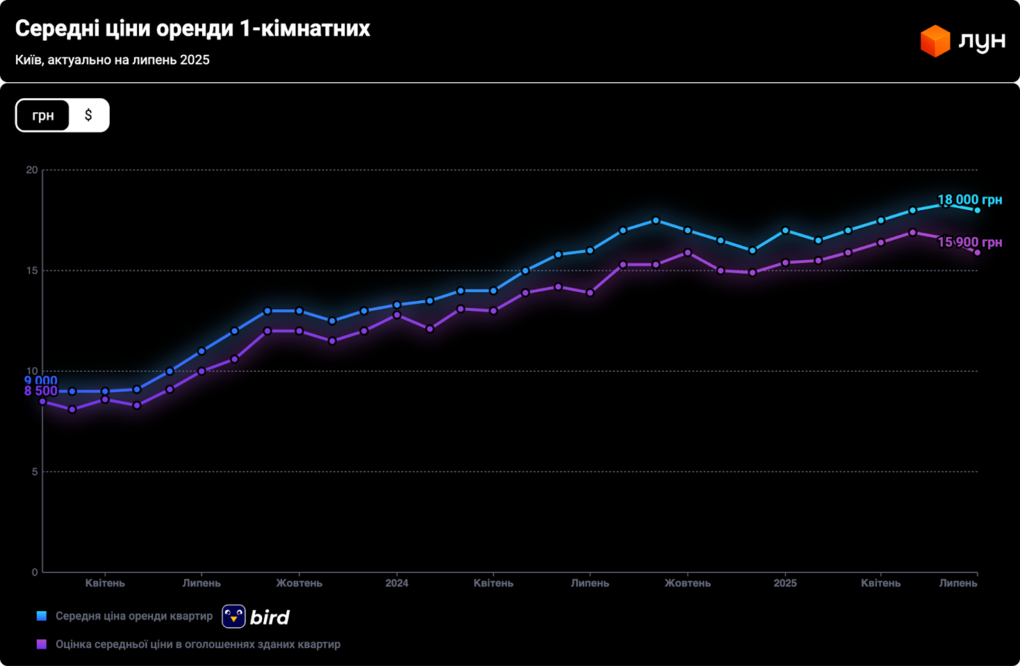

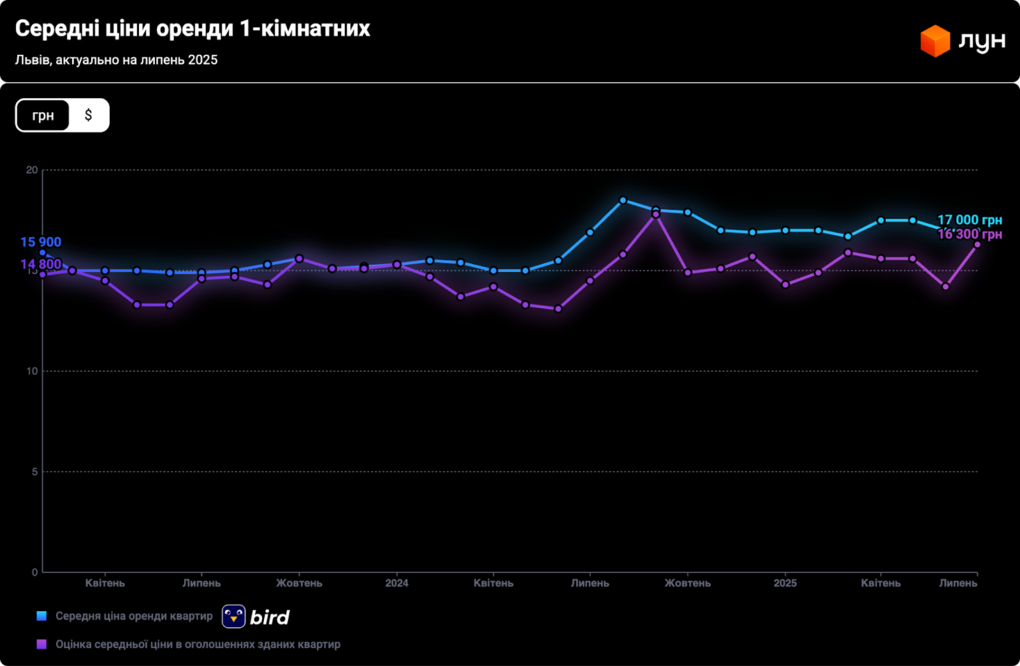

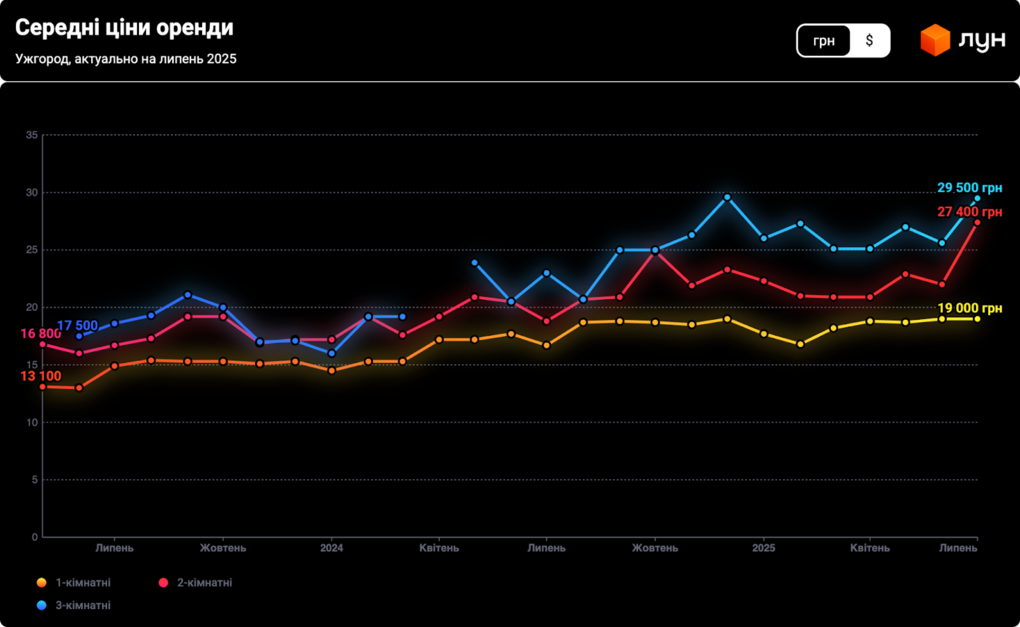

Цены на аренду активно растут. Особенно заметно это в городах, удаленных от фронта и с достаточным количеством рабочих мест, то есть в привлекательных для экономически активного населения, которое потенциально вполне может заинтересоваться приобретением собственного жилья.

Стратегия должна решить три ключевых барьера, мешающих развитию ипотечного рынка в условиях войны:

- Страхование жилья от военных рисков.

- Государственные гарантии и частичная компенсация ставок.

- Совершенствование правовой базы по проблемной задолженности.

Судилковский подчеркнул, что «страхование жилья вполне доступно. С конца 2023 года в качестве пилотных проектов, а с 2024 года уже массово на рынке активно присутствуют программы страхования на сумму до 2 млн грн (примерно 45−50 тыс. долларов)». В них четко указываются риски от «прилетов», риски повреждений взрывной волной

С «єОселя» господдержка проявляется в частичной компенсации процентов по кредиту. Участники программы могут брать жилье под 3−7% годовых в гривне с минимальным первым взносом.

Специалисты ЛУН отмечают, что украинцы готовы и к более высоким процентам, но при сохранении минимального первого взноса 20% за жилье. Кстати, для молодежи «єОселя» доступна даже при первом взносе в 10%, но пока это направление не очень популярно.

Не помешает остановиться на достаточно остром вопросе проблемной задолженности.

Для банков, которые стремились бы вернуть себе в собственность жилье должников, есть немало правовых сложностей. Чаще это связано с пропиской в квартире детей, которых банк не имеет права по закону «выселить на улицу». Недобропорядочные персоны пользуются этим несовершенством закона, а Стратегия должна решить подобные вопросы.

В отличие от «єОселя», дальнейшие инициативы стратегии, вероятно, будут направлены на более широкие слои населения, будут решать и проблемы предложения квартир в новостройках. По «єОселя» сейчас для большинства категорий есть обязательное требование: возраст дома не более 3 лет и жесткое ограничение по максимальной цене за метр, а в предложениях новостроек в рамках бюджета программы уже наблюдается дефицит.

Стратегия предполагает разработку механизма возможности замены застройщиков на объектах для завершения строек.

Отдельным вопросом стоит финансирование новых программ. Стратегия полагается на НБУ и Национальную комиссию фондового рынка и ценных бумаг в поиске решения. Инициатива верная, повторяет успешные решения в ЕС, но насколько быстро получится все перезапустить — пока неизвестно.

Цель правительственной стратегии — сделать доступное жилье в Украине массовым инструментом поддержки населения.

В приоритете:

- внутренне перемещенные лица (ВПЛ);

- силовики и военные;

- молодые специалисты (учителя, медики, ученые);

- многодетные семьи и семьи с детьми.

Ставки останутся льготными — ориентировочно от 3% до 7% годовых в зависимости от категории. Главное отличие в расширении участников. Есть намерения привлечь не только государственные банки, но и частные финансовые учреждения, международные организации и фонды.

Также появятся новые инструменты поддержки — гарантированные государством первоначальные взносы, компенсации процентов, возможность выбирать не только новостройки, но и жилье на вторичном рынке.

Если условно, «єОселя» можно рассматривать как точечную программу с выгодными льготными условиями, но для ограниченного количества людей. Новая Стратегия — уже в рамках жилищной политики государства на годы вперед. Для лучшего понимания отличий предлагаем просмотреть сравнительную таблицу.

Стратегия и «єОселя»: особенности и отличия

Дополнительно планируется создать государственный реестр жилья, подлежащего участию в программе. Предполагается, что это предотвратит возможные коррупционные схемы с застройщиками. Потребность в доступном жилье — колоссальная.

Комментарии тех, кто уже воспользовался программой «єОселя»:

Ольга, 36 лет, Львов, медик:

«Благодаря программе „єОселя“ мы наконец-то купили собственную квартиру. Ипотека под 3% - это настоящая поддержка, ведь иначе взять кредит было бы нереально. Программа дала нам ощущение стабильности и надежды на будущее».

Сергей, 34 года, Киев, ВПЛ:

«В столицу переехали из-за войны. Жилье не могли найти достаточно долго. Сейчас есть несколько вариантов. Подали документы на участие в программе кредитования. Уже совсем скоро у нас будет собственная квартира. Это будет невероятное облегчение для нашей семьи».

Ирина, 40 лет, Харьков, ученая:

«Для моей семьи как для семьи ученого возможность взять ипотеку по льготной ставке — это большая поддержка от государства. Программа „єОселя“ действительно работает и меняет жизнь украинцев к лучшему».

Успех «єОселя» бесспорный. Но и новая стратегия очень нужна обществу. Сейчас у +60% молодых украинцев нет собственного жилья, а ипотеку в коммерческих банках просто не могут получить. Конечно, льготы людям нужны не на год-два. Есть потребность именно в долгосрочной системной политике. И работа такая ведется. По крайней мере, в ЧАО «Укрфинжилье» нам предложили ознакомление именно с таким вариантом.

Представители ЧАО «Укрфинжилье» предоставили Finance.ua собственные комментарии и предложили ознакомиться с их собственным Планом стратегического развития, утвержденным с учетом рекомендаций НБУ, Всемирного банка и Министерства финансов Украины.

Итак, цель компании, запланированной на 2025−2029 годы — обеспечить украинцам разных социальных слоев и уровней дохода финансовую доступность жилья, расширить государственные ипотечные программы и стимулировать социально-экономическое восстановление страны.

К ключевым приоритетам Стратегии «Укрфинжилья» относятся:

- значительное масштабирование «єОселя»;

- охват более 70 тыс. новых домовладельцев;

- внедрение новых фининструментов, в том числе ипотечных ценных бумаг (MBS), трастовых фондов (REIT);

- запуск программы аренды с правом выкупа;

- цифровая трансформация услуг и создание экосистемы «Ипотека в телефоне»;

- готовность к консолидации государственных жилищных программ в рамках ЧАО «Укрфинжилье»;

- активное сотрудничество с международными партнерами и привлечение инвестиций;

- последующий переход на нефискальные источники финансирования.

Важно также создание современной законодательной базы для развития рынка доступного жилья и секьюритизации, а также внедрение в деятельность ESG-принципов.

Реализация указанного Стратегического плана развития позволит десяткам тысяч украинских семей получить доступ к собственному жилью, активизирует строительную отрасль, будет способствовать экономическому росту и обеспечит формирование устойчивого рынка жилищного финансирования.

Будет ли прогнозируемый «прорыв»? Предугадать невозможно. Но четко можно говорить, что реализация всех замыслов будет зависеть от:

- Стабильности и достаточности финансирования.

- Последовательности реализации планов.

Сможет ли новая стратегия сломать старую модель? Время покажет. Но собственное жилье в современной стране даже в тяжелых условиях войны и восстановления просто обязано быть не роскошью, а базовой потребностью.