Оглавление

Кредитные каникулы закончились

Что дальше?

В первые же дни войны банки приняли непростое, но очень правильное решение. Они объявили так называемые «кредитные каникулы», облегчив жизнь многим простым украинцам.

Обновлено 03 июня 2022

Тем, кто взял кредиты в банке, разрешили не делать даже минимальный платеж. При этом не начислялись штрафные санкции, хотя проценты за пользование кредитными деньгами все равно надо было платить.

Принимая такое решение, банки рассчитывали, что война продлится не больше трех месяцев.

Спустя три месяца, под грузом растущих убытков, банки были вынуждены или полностью отменить кредитные каникулы, или отменить введенные ранее послабления.

Некоторые даже предприняли довольно оригинальные шаги, чтобы подтолкнуть клиентов к более активному погашению долгов.

Finance.ua поинтересовался, как в банках происходит отмена кредитных каникул.

Все, что нужно знать о кредитах и кредитных картах – в нашем телеграм-канале. Подпишитесь, чтобы ничего не пропустить.

Одним из первых банков, объявивших об отмене кредитных каникул, стал monobank. Решение было очень негативно воспринято клиентами, посыпались многочисленные обвинения в адрес администрации.

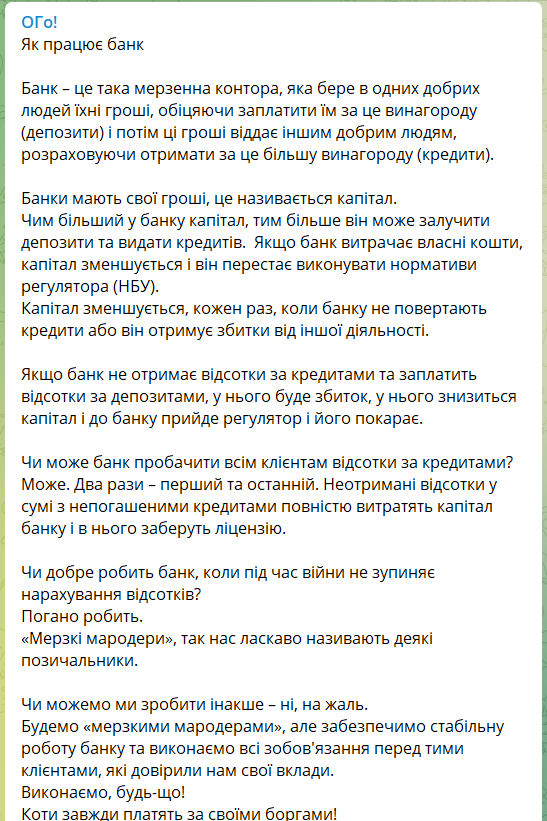

Один из основателей банка Олег Гороховский объяснил на страницах своего телеграм-канала, что банк обязан выполнять обязательства перед своими вкладчиками, а если делать это за счет капитала банка, то долго так банк не протянет.

Впрочем, надо отдать должное monobank: банк снизил процентную ставку по кредитным картам почти в 2 раза – с 3,1 до 1,6% в месяц, тем самым снизив кредитную нагрузку на клиентов.

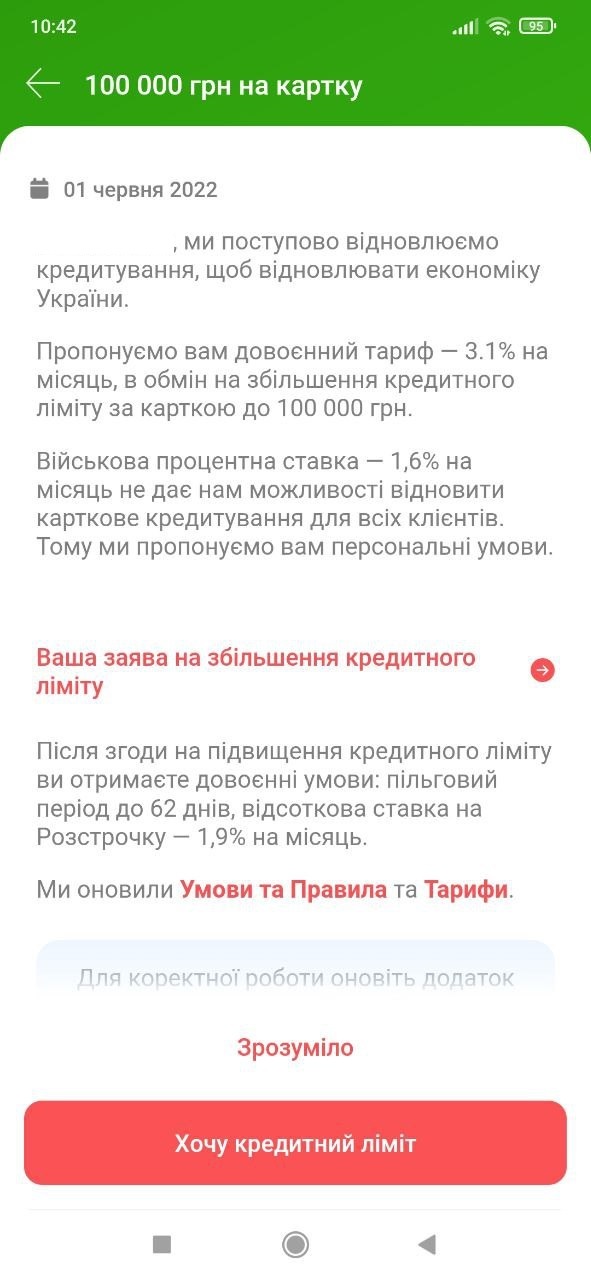

24 мая в телеграм-канале Олега Гороховского появилось сообщение, что банк планирует возобновить карточное кредитование и вернуть кредитные лимиты, но в обмен на увеличение ежемесячной процентной ставки к довоенному размеру – 3,1% в месяц.

Информация об этом также доступна в приложении monobank.

Оригинальный выход из ситуации, сложившейся в начале полномасштабной войны, нашел Альфа-Банк. С целью сокращения общей задолженности по кредитам банк разослал части своих клиентов предложение погасить 80% задолженности – и получить списание всего долга.

Предложение действует как для кредита наличными, так и для потребительского кредита и кредитной карты.

В случае погашения 80% задолженности по кредитной карте сама карта автоматически закрывалась, а клиент терял возможность получить кредитный лимит в будущем.

При этом погасить задолженность по кредитной карте необходимо только одним платежом с помощью предложения в цифровом банке Sense Super App.

По кредиту наличными или потребительскому кредиту допускается погашение частями через различные каналы:

- через цифровой банк Sense Super App;

- через терминалы самообслуживания Альфа-Банка;

- на сайте Альфа-Погашение по номеру договора;

- в кассе отделения банка.

При этом 20% экономии для клиента являются доходом, с которых он должен уплатить необходимые налоги: 18% подоходного налога и 1,5% военного сбора.

С 1 июня банк требует внести обязательный ежемесячный минимальный платеж в размере 5% от суммы задолженности. Для всех клиентов, которые смогут его уплатить, в период с 1 июня по 31 августа 2022 года будет действовать сниженная в 2 раза процентная ставка – 1,7% в месяц.

Если нет возможности внести 5% от суммы задолженности, банк предлагает в июне погасить хотя бы 1,5% от суммы задолженности. В этом случае процентная ставка на остаток задолженности в июне составит 1,7% в месяц, а в июле – 2,5% в месяц.

Если же в июне не будет внесен минимальный платеж в размере хотя бы 1,5% от суммы задолженности, начет действовать стандартная процентная ставка – 3,4% для карты «Универсальная Голд» и 3,5% для карты «Универсальная».

В то же время для мобилизованных клиентов ПриватБанка продолжают действовать установленные с 1 марта кредитные каникулы, включающие:

- отмену обязательных ежемесячных платежей;

- процентную ставку за пользование кредитным лимитом 0%;

- возможность пользования полным кредитным лимитом, установленным до 24.02.2022 года.

В Таскомбанке, начиная с июня, обязательный минимальный платеж (ОМП) будет равен сумме начисленных процентов состоянием на последний рабочий день месяца и других платежей в случае их возникновения (суммы несанкционированного овердрафта, процентов за пользование несанкционированным овердрафтом, штрафов за просрочку ОМП, суммы просроченных задолженностей прошлых периодов).

Банк не будет требовать погасить часть тела кредита, что существенно снизит платежи в будущем.

В связи с завершением кредитных каникул, ОМП в июне будет состоять из всех процентов, начисленных и непогашенных за период каникул. В июле платеж будет намного меньше, так как будет состоять только из текущих процентов.

С 1 марта по 31 мая 2022 года для клиентов Ощадбанк приостановил начисление процентов за пользование ипотечными кредитами, автокредитами, энергокредитами, «теплыми» кредитами, кеш-кредитами и кредитными картами.

В случае неуплаты или неполной уплаты клиентом очередного платежа банк не будет отображать информацию в кредитной истории заемщика и поручителя.

В случае неуплаты или неполной оплаты клиентом очередного платежа по кредитному договору в период действия в Украине военного, чрезвычайного состояния и в 30-дневный срок после его прекращения или отмены банк не будет начислять штрафные санкции и пени.

С 1 июня по 23 августа 2022 года для клиентов-держателей кредитных карт Ощадбанк продлил кредитные каникулы на новых условиях. Стоимость кредита снижена в 2 раза. По кредитным картам (кроме «Кредита под залог депозита», «Кредита-рассрочки» и в случае индивидуальной процентной ставки по кредитному договору) устанавливается годовая процентная ставка в размере 50% от указанной в договоре, а размер обязательного платежа по телу кредита будет составлять лишь 2% от суммы использованного кредита вместо 5%.

С 1 июня Кредобанк возобновил минимальный платеж по кредитной карте в размере 2% от тела кредита плюс начисленные проценты и просроченные платежи за прошлые периоды. Такие условия будут действовать на протяжении трех месяцев.

С 1 сентября 2022 года минимальный платеж по кредитной карте составит 5% от тела кредита плюс начисленные проценты и просроченные платежи за прошлые периоды согласно условиям действующих договоров.

2 июня 2022 года Национальный банк принял решение о повышении учетной ставки сразу в 2,5 раза – с 10 до 25% годовых. Это в самое ближайшее время приведет к росту стоимости ресурсов, и банки будут вынуждены поднимать ставки как по депозитам, так и по кредитам.

Как следствие, стоимость обслуживания действующих кредитов может существенно вырасти.

Получить новый кредит или кредитный лимит по карте станет еще сложнее – особенно тем, у кого были проблемы с погашением уже имеющихся кредитов.

С начала войны многим украинцам пришлось покинуть страну. Понятно, что процесс обслуживания кредитов существенно усложнился. Как же правильно поступить в этой ситуации?

Finance.ua специально для них подготовил несколько полезных советов:

- Как бы ни было – постарайтесь не оставлять все «на самотек». Проблема сама по себе не «рассосется», а взятый кредит – не спишется.

- Внимательно изучите условия по имеющимся кредитным каникулам и послаблениям для клиентов, установленным банками. На сайтах банков есть все детали, а нюансы можно уточнить в онлайн-чатах банков.

- По возможности – гасить хотя бы минимальный обязательный платеж. Практически у каждого банка предусмотрена возможность сделать это дистанционно, из любой страны мира.

- В случае появления выгодных предложений (как в примере с Альфа-Банком) – не отказываться от них, а постараться воспользоваться. Ждать, что банк предложит списать до половины долга, не стоит: такого скорее всего не будет.

- Помнить, что испортить себе кредитную историю очень просто. Восстановить же ее будет сложно.

Не забывайте, что в любой ситуации можно найти выход, если его искать.