Оглавление

Как эффективно работать с депозитами

Расскажем об алгоритме поиска «вашего» депозита

Деньги должны работать. Но спрятанные под матрасом они медленно уменьшаются в стоимости и никак не помогают наращиванию капитала.

Итак, как сохранить ценность денег и не переживать за них в банке? Один из инструментов, который можно овладеть самостоятельно – депозиты.

Обновлено 10 июня 2021

Депозиты – это размещение своих «свободных» денег на счету в банке и получения процентов за то, что финансовое учреждение пользуется ими определенное время. Итак, благодаря процентам постепенно растет сумма вашего первоначального вклада.

Условия выплаты процентов и основной суммы депозита, размер регулярных начислений и срок действия депозита прописываются в договоре и являются неизменными на это время.

Если вы только знакомитесь с миром финансов, рекомендуем подписаться на наш телеграм-канал. Там мы объясняем сложные вещи простыми словами, а также публикуем полезные советы и инструкции.

С какими сомнениями сталкивается современный украинец, когда смотрит на банковскую систему:

Сомнение: Банк сегодня есть, а завтра нет. Разве держать деньги дома не надежнее?

Решение: Деньги в «банке» не работают на вас, тогда, как деньги в банке «вращаются» и накапливают проценты, так наращивается объем денег на вашем счету. А имея цели (то есть понимание, зачем вам депозит) и зная, как действует конкретная программа, вы всегда имеете доступ к своим деньгам, можете запросить в банке статистику и видеть, как идут начисления.

Кроме того, никто не застрахован от ограбления. Если в ваше жилище ворвутся злоумышленники, то все ваши накопления уйдут вместе с ними. В банке ваши деньги защищены.

Сомнение: Невозможно найти надежный банк, которому можно доверить свои деньги, особенно на долгий срок.

Решение: Сегодня существуют рейтинги банков, публикуются прозрачные методологии, по которым рассчитываются показатели стабильности и надежности финансовых учреждений. По этим данным можно выбрать банк, который «не лопнет».

Кроме того, в Украине действует Фонд гарантирования вкладов физических лиц. Если ваш банк обанкротится, и ваш депозит составляет до 200 тыс. грн, то Фонд вернет вам деньги.

Сомнение: Мне же искусственно могут «заблокировать» деньги в банке. А что, если потребуются деньги досрочно?

Решение: Действительно, в случае, если возможность досрочного снятия средств не предусмотрена условиями договора, банк может отказаться возвращать деньги до установленного срока. Такая норма закреплена в Гражданском кодексе с 2015 года.

Впрочем, сегодня есть предложения с досрочным снятием. Перед тем, как открывать банковский депозит, решите для себя: может ли случиться так, что деньги вам понадобятся здесь и сейчас. Если это ваш вариант, выбирайте только те депозиты, которые можно закрыть досрочно. Такая опция прописывается в договоре с указанием формулы, как будут начисляться проценты по прерванному депозиту. Или же можно открыть вклад до востребования – это вклад без указания срока возврата. Выплата по нему осуществляется по первому требованию клиента.

Сомнение: Сейчас низкие процентные ставки и огромный налог на вывод депозита.

Решение: Ощущение, что «депозиты неэффективны», уменьшается, если просчитывать преимущества вкладов самостоятельно. Просчитайте, сколько конкретно гривен получите за месяц / год с годовых 10% в гривне или 1,75% в долларе, имея вклад на 1000 / 5000 / 25 000 грн? Переведите 18% налога при закрытии депозита в конкретную цифру и оцените, действительно ли это сводит на ноль ваши усилия на депозитные действия.

«Существенное снижение депозитных ставок в Украине обусловило трансформацию депозитов из инструмента приумножения сбережений в инструмент их сохранения. Поэтому сегодня поиск банков с высокими ставками актуален прежде всего для крупных вкладов (объемом не более 200 тыс. грн, гарантированных ФГВФЛ). Такой вариант часто выбирают сторонники рисковых инвестиций», – отметила Finance.ua доцент кафедры финансов Волынского национального университета имени Леси Украинки, кандидат экономических наук Наталья Матвийчук.

Если вы поняли, что хотите воспользоваться депозитным банковским предложением, не торопитесь. Тщательно изучите, что предлагает рынок сегодня. А по такому алгоритму вы не запутаетесь и будете знать, что делать дальше:

1. Откройте рейтинг надежности банков Украины. На профильных финансовых ресурсах есть перечень банков-лидеров рынка. Определите, сколько банков вы хотите изучить: тех, кто в первой тройке, или всю ТОП-10.

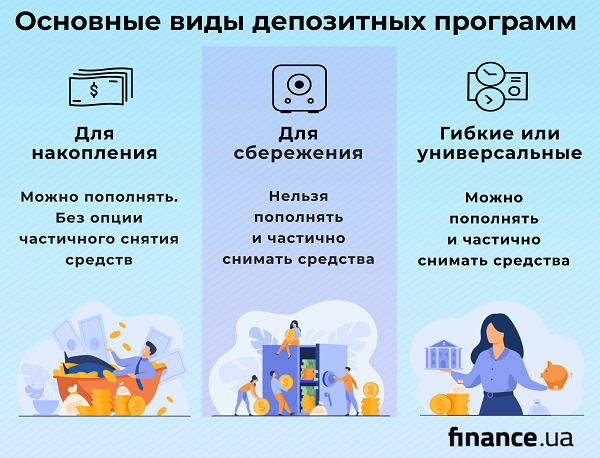

2. Откройте весь перечень депозитов, которые предлагает каждый банк. В среднем это всего 4 программы: разные по основным характеристикам, но похожи между собой в различных банках.

3. Определите цель, ради которой планируете депозит:

- создать безопасный финансовый тыл. В таком случае лучше искать предложения не с самыми высокими процентами, но со стабильным наращиванием накоплений и возможностью снять деньги при необходимости;

- накопить на покупку чего-то. Здесь подойдет депозит, который можно регулярно пополнять, где можно увеличивать процент путем капитализации основной суммы;

- создать депозитные лестницы / диверсифицировать доходы. Для этого следует оформить несколько депозитов на различные сроки и с разными условиями, даже в разных банках. Таким образом вы можете снимать деньги частично, пользоваться сбережениями после краткосрочных депозитов и пополнять из этих денег долгосрочные;

- извлечь пользу от всех своих расходов. Так, например, работает копилка с начислением процентов на сумму. Вы «выплачиваете» сами себе определенный процент с каждой траты, незаметно и регулярно пополняя сумму своего счета, на которую начисляются проценты.

4. Откройте депозитный калькулятор на официальном сайте банка, который вы выбрали. Передвигайте бегунки, меняйте условия депозитов и выбирайте лучшие, отвечающие вашим целям.

5. Оформляйте депозит.

«При выборе банка для размещения в нем депозита важно думать, как сохранить накопленные средства, а не как с их помощью максимально заработать. Хотя в последние годы и не было банкротств крупных банков, как в 2014-2015 годах, такая вероятность остается, поэтому к выбору банка стоит подойти ответственно.

Надежность банка можно проверить, воспользовавшись разнообразными рейтингами, проанализировав информацию об акционерах, историю банка за 2-3 года и его действия во время предыдущих кризисов, финансовые показатели финучреждения и его основных акционеров. Завышенные проценты по депозитам, плохие новости о банке в интернет-источниках и отрицательные финансовые показатели на протяжении последних кварталов являются признаками наличия финансовых проблем в банке.

Надежные банки (государственные и с иностранным капиталом) предлагают маленькие ставки, поэтому, если вкладчик стремится хотя бы частично покрыть инфляцию, следует выбирать банк со средними по рынку ставкам», – объясняет Наталья Матвийчук.

❗ Необязательный, но полезный совет. Повышайте осведомленность о собственных возможностях. Посмотрите информацию по вашей карте. Наверняка, банк, карта которого в вашем кошельке, уже имеет для вас бонус за долговременное пользование. Подпишитесь на рассылку новостей вашего банка / банков и регулярно читайте о появлении новых или акционных депозитов, улучшение депозитных условий и тому подобное. Иногда бывают очень интересные предложения, например, открытие депозита на короткий срок и под хорошие проценты.

Депозит не подходит для стремительного обогащения, но хорошо работает на будущее. В депозитном калькуляторе банков вы видите изменения суммы на счете в зависимости от годовой ставки, суммы первоначального взноса, наличия и размера ежемесячных пополнений, вывода процентов на карту сразу, капитализации.

Кроме того, вы сразу ориентируетесь в важных цифрах: суммах финального накопления, сумме регулярного наращивания и размере налога в каждом конкретном случае.

Конечно же все эти калькуляторы имеют рекомендательный и справочный характер, а точную сумму и условия накоплений вы узнаете только при оформлении конкретного депозита.

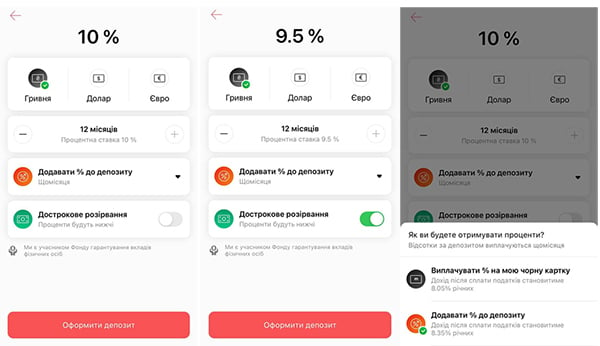

Калькуляторы есть на каждом официальном сайте банка. Обратите внимание, что тот же monobank заточен на работу с деньгами из телефона. Его калькулятор очень прост.

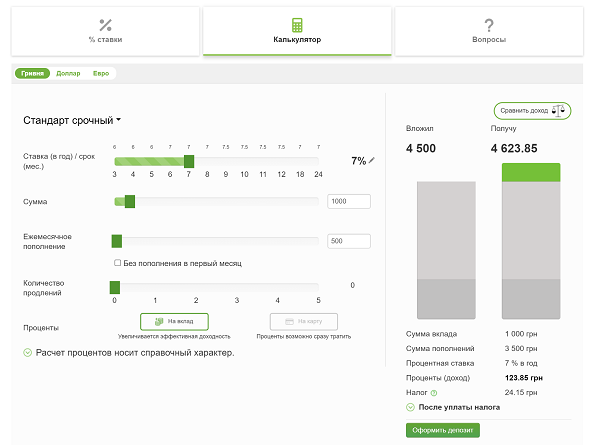

ПриватБанк дает больше опций, но его калькулятор работает только в веб-версии.

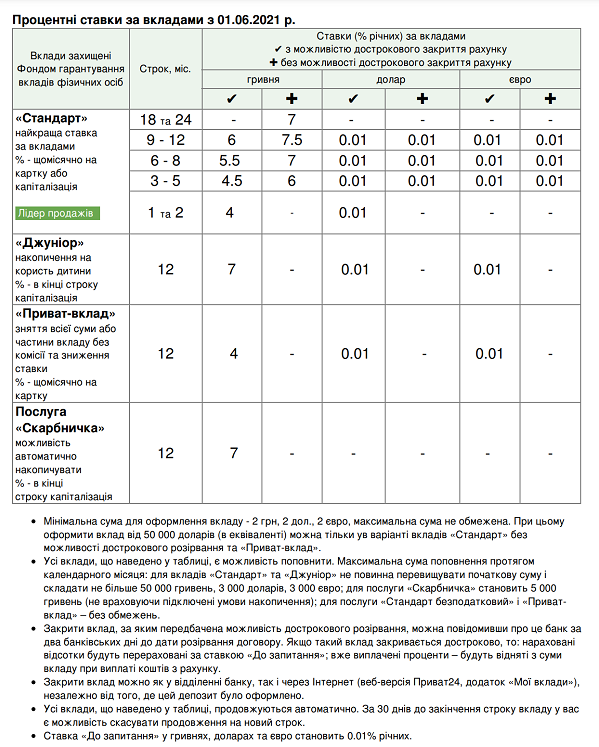

Все банки по-разному компонуют информацию о депозитных программах. Но в любом случае есть краткое описание и расширенная, с указанием большего количества условий.

Иногда есть опция подбора депозита, но она менее удобна и полезна, чем сравнительные таблицы.

Удобно выбрать и открыть депозит можно, воспользовавшись сервисом Finance.ua. Система выдаст вам предложения из разных банков и ознакомит со всеми условиями вклада. Кроме того, вы можете получить бонус от нашего портала. Для этого лишь нужно оставить заявку и подтвердить открытие депозита в выбранном банке.

Например, выбрав вклад от Идея Банка на 3 месяца, годовая ставка с бонусом от Finance.ua составит не 8,75%, а уже 10,15%.

«Бонус к депозитам» – это уникальный проект, который был создан в связи с многочисленными обращениями читателей с вопросами надежности того или иного банка для хранения своих сбережений.

Также вы можете воспользоваться специализированными сайтами-агрегаторами информации от банков. С помощью фильтров вы сможете сравнить схожие предложения от различных банков, подобрать нужный депозит в зависимости от вашей цели и условий. Но лучше проверять после этого информацию на сайте банковского учреждения, где есть расширенное описание депозита. А также публикуются дополнительные бонусы.

Так, например, Райффайзен Банк Аваль указывает, что оформление депозита через мобильную версию дает годовую ставку больше на 0,75%.

Читайте условия депозитных договоров внимательно:

- обращайте внимание, как начисляются проценты в течение всего срока действия программы: на сумму первого взноса или всю сумму счета, которая будет постепенно расти благодаря месячным процентам (депозит с капитализацией);

- фиксируйте, когда именно происходят выплаты, и меняются ли проценты при досрочном закрытии депозита;

- поймите, что происходит после окончания срока действия депозита: он закрывается или автоматически продлевается банком;

- определите, есть ли ограничения суммы частичного снятия или пополнения;

- найдите размер комиссии на досрочное снятие средств и условия снятия без нее;

- есть ли бонус за открытие депозита с мобильного приложения, в онлайне или с помощью реферальных ссылок;

- условия, при которых банк может изменить годовую ставку без предупреждения вкладчика;

- читайте фрагменты «мелким текстом», это убережет вас от появления неожиданных банковских комиссий.

❗ На всякий случай обратите внимание, в какой бы валюте вы не размещали депозит, Фонд возвращает вклад в гривне по актуальному курсу.

Минимальная сумма депозита зависит от банка и выбранной программы. Можно оформлять вклады с различными начальными суммами от двух гривен до нескольких тысяч.

Считайте на калькуляторах конечную сумму вклада через 3, 6 или 12 месяцев депозита и меняйте валюты, чтобы найти самое выгодное предложение для себя.

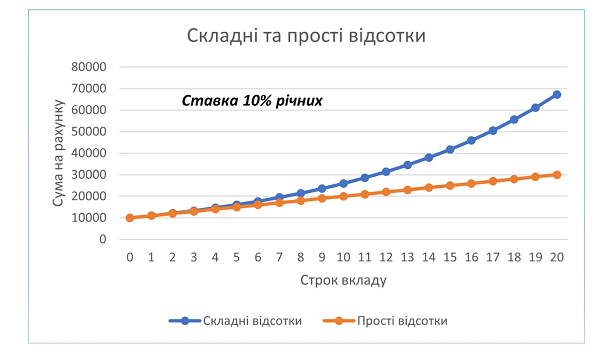

Начисление процентов происходит по условиям, прописанным в договоре: раз в месяц или квартал, с простой выплатой процентов или с капитализацией (сложные проценты).

Простые проценты – те, что не прибавляются к телу депозита, начисляются только на чистую сумму первого взноса. Если вы положили 1500 грн под 12% годовых на три года, то проценты начисляются только на 1500 грн (если нет дополнительных условий).

С + (С*N/100)*R=Х

Х – это финальная сумма, выведенная из счета в конце действия депозита

С – первоначальная сумма вклада

N – проценты в год

R – количество лет вклада

1500+(1500*12/100)*3 = 2040 грн за 3 года.

Если база для начисления процентов постоянно меняется, то есть проценты начисляются уже на сумму первого взноса после капитализации процентов, то используется следующая формула:

С*(1+N/100)R=Х

Х = 2107,4 за 3 года

На коротких сроках с небольшими взносами разница незначительна; но она становится заметной, если увеличить срок депозита и объем вклада.

Определяйте для себя цели и находите депозиты, которые полезны именно вам. Знакомство с депозитными программами положительно влияет не только на ваш кошелек, но и на уровень финансовой грамотности. Это в свою очередь всегда поможет как хранить, так и зарабатывать.