Оглавление

Не только депозиты. Куда вложить деньги под %?

Накопительные счета и кредитки для хранения свободных средств

Деньги можно хранить дома, а можно на депозите. У каждого из вариантов есть свои плюсы и минусы. Но есть и третий вариант – накопительные счета или кредитные карты. Он сочетает в себе сильные стороны первых двух и лишен их недостатков.

Обновлено 06 апреля 2021

Говоря о накоплениях, многие из нас часто подразумевают одно из двух понятий: деньги «под подушкой» или депозит в банке. Первый вариант удобен тем, что деньги всегда под рукой, если они вдруг понадобятся. Но он небезопасен и не приносит никакого дохода.

Второй – депозит – прибыльный, деньги надежно хранятся в банке, но он их на время «замораживает», делая недоступными (либо же доступными, но без процентов, если забирать их досрочно).

А как быть, если сбережения могут понадобиться в любой момент, но хранить их дома страшновато? Для этого есть третий, промежуточный вариант. Он позволяет зарабатывать, храня деньги в банке, и при этом они всегда будут под рукой.

Речь о так называемых «накопительных счетах», а также о кредитных картах, которые дают хороший процент на остаток собственных средств. Мы приведем примеры тех и других и расскажем, как ими пользоваться.

По образу и подобию знаменитой приватбанковской «Копилки», но с существенными изменениями и доработками был создан сервис, который разработчики monobank незатейливо назвали «Банка».

Банка – это удобный сервис накопления денег разными способами на любые цели. При этом цель накопления можно указать сразу же при создании Банки.

Накапливать можно четырьмя различными способами:

- округление остатка на карточном счету (до 10, 100 или 1000 грн);

- округление суммы траты. При этом величина округления будет падать на счет Банки;

- определенный (заранее заданный) процент от траты. Вплоть до 100% включительно. Тогда ровно столько, сколько вы потратили, будет падать на Банку;

- регулярный платеж в Банку.

Создать Банку (как и разбить ее) можно в любой момент, то есть это деньги, которые всегда доступны. Но при этом они не лежат на карточном счету.

Перечисляя несомненные достоинства банки, нельзя упомянуть один существенный ее недостаток: нельзя зафиксировать процентную ставку по созданной Банке. Как только банк решит пересмотреть проценты по карточным счетам, автоматически меняется и процент по Банке. К сожалению, в последнее время только в меньшую сторону.

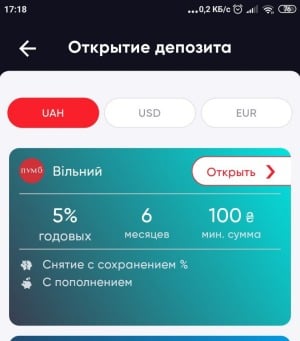

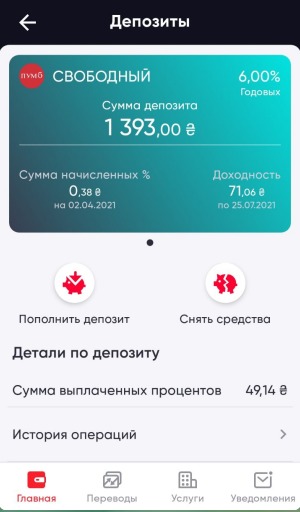

Депозит «Свободный» от банка ПУМБ – это обычный накопительный счет, который можно в любое время пополнить. С этого счета в любой момент можно снять нужную сумму. Неснижаемого остатка нет, то есть можно снять с него все деньги – и при этом он продолжает действовать.

Для его открытия достаточно положить всего 100 гривен:

При открытии «Свободного» процентная ставка фиксируется на 6 месяцев – вплоть до окончания срока действия депозита. И даже если банк будет снижать процентные ставки по депозитам, ставка по такому счету остается неизменной. В этом его несомненное преимущество по сравнению с Банкой от monobank или другими подобными счетами «до востребования».

Недостатком данного счета является то, что нельзя настроить его автоматическое пополнение: это придется делать каждый раз вручную. В десктоп-версии интернет-банка и мобильном приложении пополнение и снятие «Свободного» реализовано очень удобно.

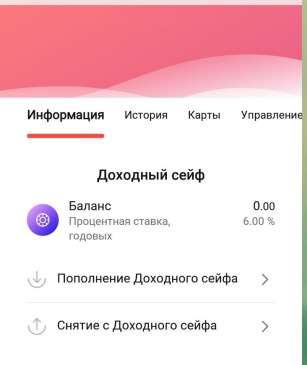

Частным случаем накопительного счета является «Доходный сейф» от «Альфы». Это дополнительный счет, который открывается к вашему карточному счету. Пополнить его или же снять с него деньги можно через интернет-банк (мобильный или десктопный), переведя нужную сумму со счета на счет. В мобильном приложении Sense Super App это делается буквально за пару нажатий:

Процентные ставки зависят от пакета услуг, в рамках которого вы оформите карту Альфа-Банка:

- Пакет «White» – 5% годовых (гривна);

- Пакет «Black» – 6% годовых (гривна);

- Пакет «Graphite» – 7% годовых (гривна).

Если карта блокируется и перевыпускается, счет «Доходного сейфа» привяжется к новой и будет доступен для пользования.

Плюс «Доходного сейфа» в том, что доступ к нему возможен только через интернет-банк My Alfa-bank. И даже если вы потеряете карту, или ее кто-то украдет, к вашим деньгам никто не доберется.

В этом же и его минус – иначе, как через интернет-банк его не пополнить. И если под рукой нет мобильного телефона или компьютера, воспользоваться деньгами с «Доходного сейфа» тоже не выйдет.

Некоторые банки решили не заморачиваться с открытием дополнительных счетов к картам или накопительных депозитов. Они просто платят хороший процент на остаток по обычному карточному счету, поощряя тем самым клиентов держать на своих картах свободные деньги.

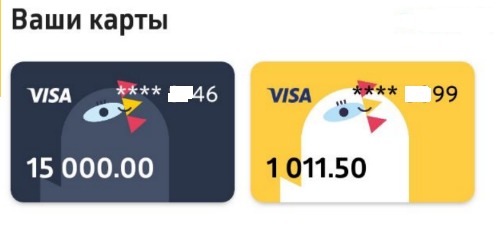

Наверное, самый яркий пример такого подхода – Форвард банк и его карта «КОКО КАРД».

Карта в банке оформляется в двух вариантах – кредитная и дебетная. На обеих картах можно хранить собственные средства, получая при этом 8,5% годовых. Если же остаток на дебетовой карте не превышает 15000 гривен, банк начисляет 15% годовых. На 15000,01 грн – уже 8,5%. Деньги можно внести на карточный счет наличными в кассе или же сделать перевод из другого банка через систему электронных платежей НБУ или простым переводом с карты на карту.

Кроме приличного процента на остаток, карты «КОКО КАРД» удобны тем, что позволяют зарабатывать кэшбэк, совершая покупки в выбранных категориях, до 1000 гривен в месяц.

Падение процентных ставок по депозитам (а они в последнее время становятся все менее интересными) заставляет украинцев менять свои представления о направлениях возможных инвестиций.

Одним из перспективных направлений вложения средств под проценты является онлайн-кредитование.

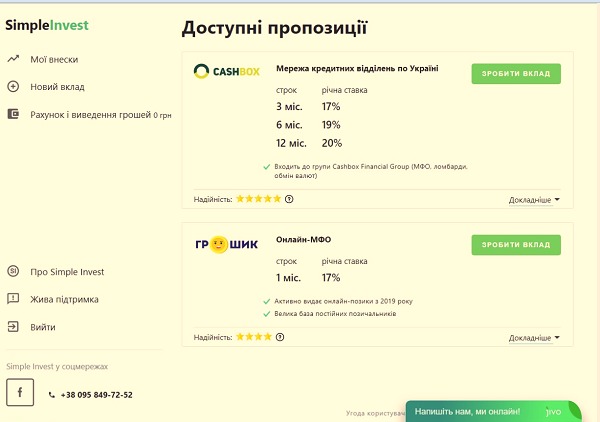

Например, основанная два года назад украинская площадка для онлайн-инвестиций Simple Invest предоставляет возможность инвестировать в выкуп прав требований по портфелю займов микрофинансовых организаций.

В настоящее время онлайн-инвест-маркетплейс Simple Invest сотрудничает с двумя МФО: «Грошик» и CashBox.

Инвестор имеет возможность заключить договор на срок от одного до двенадцати месяцев. Процентная ставка составляет от 17 до 20% годовых в гривне:

Механизм оформления инвестиции предельно прост:

- Инвестор выбирает МФО и срок, на который он хочет вложить средства.

- Указывает сумму (на 1 месяц временно принимаются вклады размером 1000 грн, на 3 месяца и больше – от 1000 грн до 100 000грн).

- Вводит свои личные данные для формирования договора, который подписывается единоразовым идентификатором из СМС.

- Проводит перечисление средств. Это можно сделать как по банковским реквизитам, так и прямым переводом с карты на счет компании.

- После всего этого информация об оформленной инвестиции появляется в кабинете инвестора.

По окончании срока действия договора средства возвращаются инвестору с доходом. Посредством подачи заявки на вывод в личном кабинете он может самостоятельно вывести их на свой счет в банке. Дополнительные комиссии отсутствуют.