Р2р расшифровывается как «peer-to-peer» или «person-to-person», что в переводе означает «от равного к равному» или «от человека к человеку». Будущие кредиторы и заемщики регистрируются на р2р-платформах – интернет-ресурсах или программах, которые устанавливаются на смартфоны, и заключают там кредитные договора. Отличие от банков в том, что люди сами между собой договариваются о сумме долга, процентах и сроках погашения.

Работает это примерно так. Инвесторы и заемщики регистрируются в системе, после чего первые получают доступ к заявкам, которые выставляют вторые. Инвестор может просматривать их в любое удобное время в поисках выгодного предложения, принимая во внимание процентную ставку, сроки и рейтинг заемщика. Последний зависит от данных, которые платформа запрашивает по каждому соискателю в бюро кредитных историй. Кредитный договор заключается с р2р-платформой, которая берет за свои услуги комиссию. Как правило, это процент от суммы займа. Кредитором по одному займу может стать как один человек, так и несколько. Кредитные деньги заемщику чаще всего переводят на карту.

На Западе подобная система активно развивается. Причем одалживать можно не только доллары или фунты, но и криптовалюту. Например, платформа P2P кредитования BitBond позволяет взять в долг биткоины.

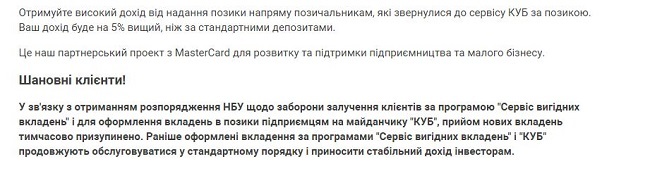

В марте прошлого года о запуске подобной платформы заявил один из крупнейших банков – ПриватБанк. Вкладчикам, если они согласятся направить деньги не на депозит, а на кредитование других физлиц, предложили дополнительные 5% по сравнению с депозитной ставкой. Доходность таких вложений доходила до 23% годовых. Прибыль ежемесячно выплачивалась на карту Приватбанка. Сам банк при этом выступал в качестве посредника, не отображая выданные кредиты в своем балансе.

Стартовал сервис бодро. В июне 2016 года руководство Привата рапортовало о том, что p2p-платформа сгенерировала кредитов на 1,6 миллиардов гривень. Но в начале этого года на сайте сервиса появилось следующее сообщение:

Национальному банку не понравилось то, что Приват привлекал деньги у населения, размещая их потом в кредиты, и не учитывал это у себя в отчетности. В итоге платформа была закрыта.

Теперь упоминающие ее ссылки ведут на несуществующую страницу на сайте банка:

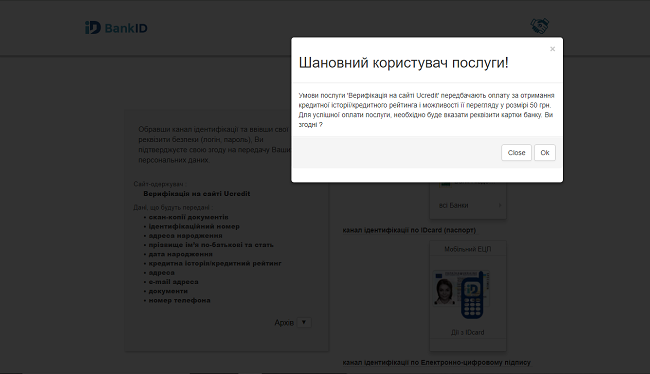

Если не считать рекламы микрофинансовых организаций, то следующее, что предложил поисковик Google по запросу «p2p кредитование Украина» – ресурс Ucredit. Прочитав описание (http://ucredit.com.ua/about), я подумал «свершилось»: нашлась действующая в Украине р2р-платформа. Осталось проверить ее работоспособность.

Первым делом нужно зарегистрироваться. Оказалось, что тут все непросто. Для начала просят ввести общие данные: как ФИО, электронную почту, дату рождения и т.д.

Дальше сервис направит в личный кабинет, где придется ввести более детальные данные: место проживания и страницы в соцсетях.

Следующий обязательный шаг – верификация через BankID. Для этого понадобится карта ПриватБанка, на которой должны быть доступны 50 гривень. Эту сумму ресурс списал, чтобы получить мою кредитную историю в Украинском бюро кредитных историй (УБКИ). Деваться некуда, пришлось заплатить.

UCredit оценил мой кредитный рейтинг в 370 баллов: 350 я получил от УБКИ, еще 20 дали за то, что прошел верификацию через BankID.

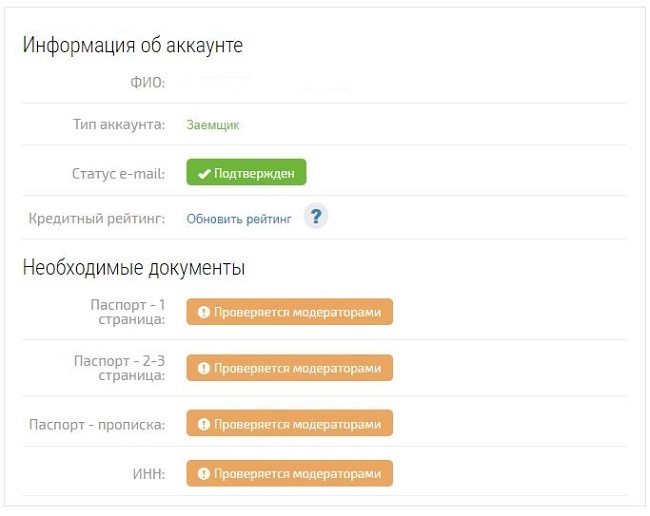

Дальше осталось загрузить фото паспорта: первых двух страниц и той, где указана регистрация, а также фото ИНН. Все четыре позиции с фотографиями обязательны к заполнению. Более того, кроме фото, данные реквизитов с каждой из страниц документов нужно дублировать, вводя их руками в нужные поля. И тут начались проблемы. Дело в том, что я оформил себе паспорт нового образца – ID-карту, в котором нет ни органа выдачи (вместо него стоит код), ни данных о регистрации, ни традиционного для бумажного документа серии и номера. При этом возможности выбора, какой паспорт указывать, старый или новый, на сайте нет. На этом моя история сотрудничества с UCredit закончилась.

Но я не сдавался и попросил проверить работоспособность сервиса коллегу, который пока не спешит менять свой бумажный паспорт. Он прошел все этапы регистрации, включая загрузку документов, после чего появилось сообщения о том, что они проверяются модераторами.

Спустя три дня статус так и не изменился. А без подтверждения документов оформить заем невозможно. В итоге сервис UCredit не оправдал ожидания. Возможно, конечно, модераторы еще «проснутся», но его работоспособность все равно останется под большим вопросом. Станет ли заемщик ждать несколько дней, пока будут проверять его документы (если их вообще кто-то проверяет)?

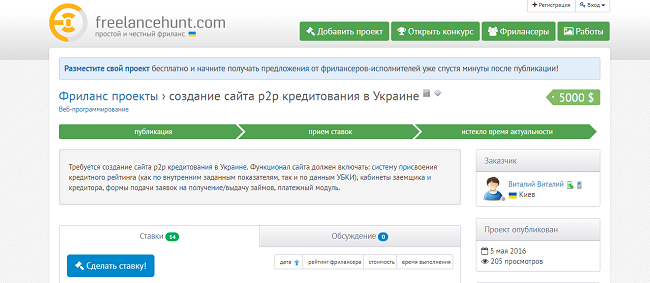

Пришлось вернуться к Google. Пролистав несколько страниц, я натыкался только на устаревшие новости и сайты финкомпаний. Нашел даже фриланс-проект «Создание сайта p2p кредитования в Украине», который, судя по всему, так и не удался.

Больше по запросу «P2P-кредитование в Украине» ничего конкретного Google предложить не смог.

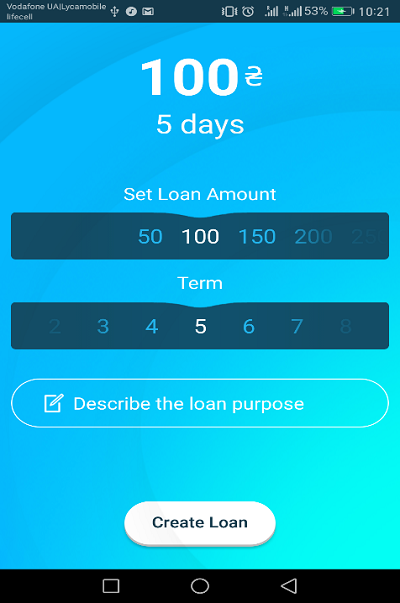

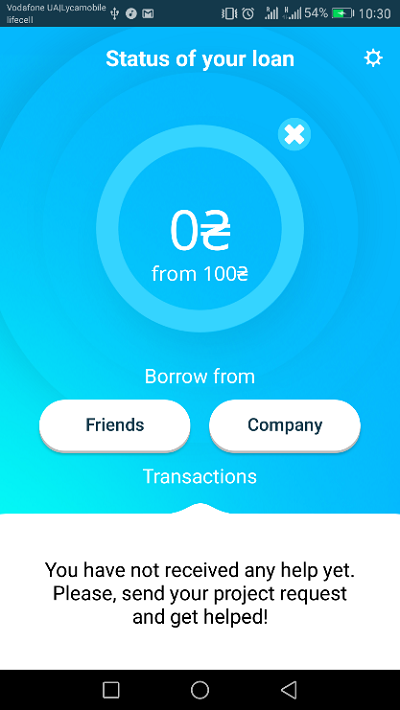

Еще один вариант – мобильное приложение Taplend – подсказали коллеги. На сайте сервиса сказано, что это платформа «быстрой финансовой помощи», где деньги можно одолжить как у друзей, так и у МФО. Приложение разработано под мобильные операционные системы iOS и Android. Регистрация не сложная: вводишь имя, фамилию, подтверждаешь номер телефона и подвязываешь банковскую карту. Все занимает не больше 5 минут.

Чтобы оформить заявку нужно выбрать сумму кредита (лимит 3000 гривень), срок (до 30 дней) и описать цель, для которой вам нужны деньги. Я решил попробовать одолжить 100 гривень.

Определив сумму, срок и цель, Taplend предложил мне на выбор два варианта: попросить деньги у друзей или у финкомпаний. По логике сервиса, друзья это все, кто есть в списке контактов.

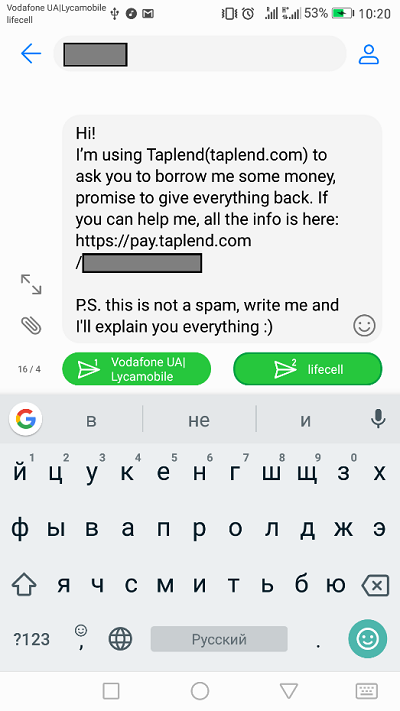

Сначала я выбрал первый вариант. Приложение сгенерировало сообщение, которое можно отправить как по смс, так и различными меседжерами. Если образец не устраивает, текст можно изменить.

Выбрал тип сообщений – смс, нескольких адресатов, и нажал отправить. Мой «крик о помощи» выглядел так:

На зов откликнулся коллега. В сообщении была ссылка, перейдя по которой, будущий кредитор может установить Taplend. Чтобы кто-то смог одолжить тебе денег, у него также должно быть установлено приложение. Кредитор проходит такую же регистрацию, как и заемщик: вводит свои данные, подвязывает карту, после чего может перечислять деньги.

И с кредитора, и с заемщика сервис берет плату за услуги: 1% от суммы займа + 5 гривень. С первого – в момент перевода денег, со второго – при их возврате. В моем случае Taplend заработал 12 гривень. Спустя 5 минут после того, как коллега перевел деньги, они были у меня на карте.

Если выбрать, что одалживать хочешь у финкомпаний, сервис просто перенаправляет на сайт партнерских МФО. Первым делом меня перенаправило на сайт Moneyveo. Как берутся онлайн-кредиты у МФО я уже в курсе, поэтому продолжать не стал.

Мой эксперимент показал, что в Украине р2р-кредитование не работает. Во всяком случае, пока. Единственный сервис, который позволяет одолжить деньги у физлиц – Taplend. Но и к нему есть вопросы. Во-первых, он позволяет оповестить о своей просьбе лишь знакомых, что сильно ограничивает список возможных кредиторов. Во-вторых, сервис не позволяет создать кредитную р2р-заявку с предложением выплачивать проценты по займу, что могло бы мотивировать некоторых из них. По сути, Taplend предлагает просто попросить в долг у знакомых, но несколько замысловатым способом. С таким же успехом можно просто позвонить другу и попросить скинуть денег на карту Привата. При этом не придется платить комиссию никаким сервисам.