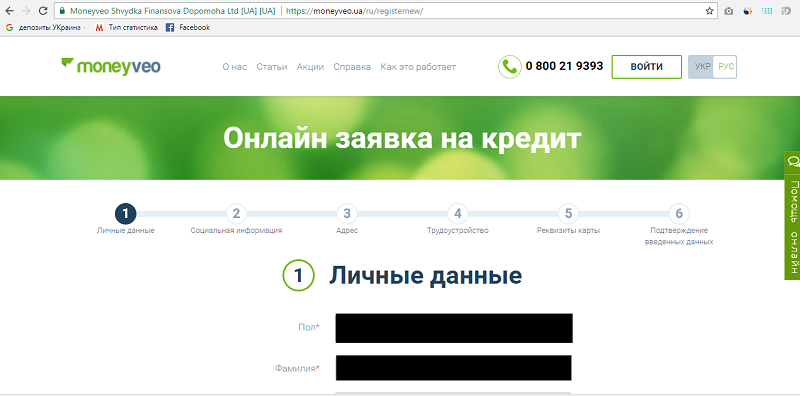

До этого у меня был опыт пользования услугами одной из МФО (микрофинансовых организаций) – Moneyveo. Процесс оформления кредита на карту прост и не занимает много времени. Я зашел на сайт компании и нажал кнопку «получить кредит». Сначала пришлось пошагово заполнить формы, в которые вносится информация о себе: паспорт, ИНН, семейное положение, данные об образовании, месте проживания, трудоустройстве и платежной карте.

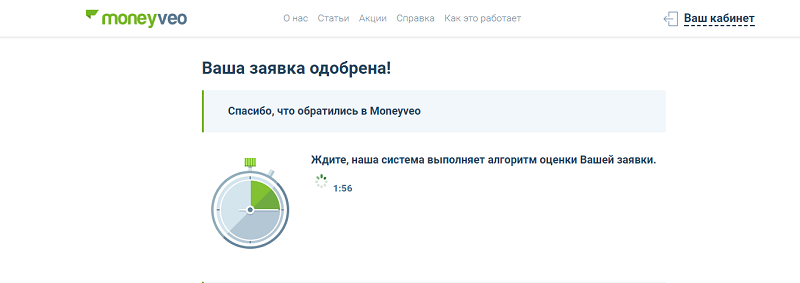

Затем указать сумму, которую нужно одолжить. Сервис заблокирует на вашей карте 1 гривню (важно, чтоб она там была) для ее верификации и застынет, думая, выдавать деньги или нет. В моем случае с момента отправки заявки до сообщения о том, что она одобрена, прошло меньше минуты.

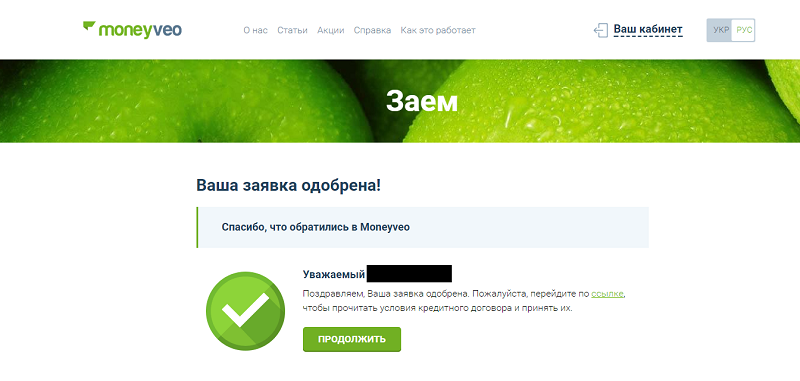

После этого предложили ознакомиться с договором и «подписать» его онлайн – поставить нужные «галочки» и нажать «согласен».

Согласно действующему в Украине закону «Об электронной коммерции» этот момент является фактом заключения договора между мной и компанией. Через 2 минуты после того, как я его «подписал», деньги были на карте. Копию договора прислали на почту.

В первый раз я одалживал 1000 грн. Это было удобно, быстро и дешево. Дешево, потому что первый кредит Moneyveo выдает под 0,01% дневных. В итоге за 10 дней мне пришлось переплатить чуть более одной гривни. Вполне лояльно. Но затем мне стали предлагать их уже по ставке 1,3% дневных. А за второй кредит в 1500 грн, который я брал на 15 дней, мне пришлось заплатить сверху уже 410 грн (1,82% в день).

По запросу «Кредит на карту» Google выдает длинный список предложений. Самые верхние – с плашкой реклама – я решил «отсеять». Эти сайты платят Google за то, чтобы оказаться над всеми остальными. Я же больше доверяю тем ресурсам, которые лидеры в естественной, а не рекламной выдаче поисковика. Попасть в ТОП-10 Google совсем непросто. И компании, сумевшие вывести свой сайт в лидеры, наверняка дорожат своей репутацией. Такой была моя логика. Хотя, это, конечно, субъективно. В общем, у меня получился такой список:

- MyCredit

- Money24

- KLT Credit

- Moneyveo

- CreditON

- Credit365

- Глобал кредит

- CCLoan

- CashME

Так вышло, что свой первый кредит в МФО я брал поздно вечером. И то, что мне это удалось сделать в нерабочее время, действительно удобно. Считаю это конкурентным преимуществом. Поэтому первым делом я решил выяснить, какие компании выдают деньги круглосуточно. Этот критерий разделил список пополам. Кроме Moneyveo, получить заем в любое время можно в MyCredit, PayPong, Money24 и KLT Credit. Остальные принимают заявки круглосуточно, но обрабатывают их, как правило, с 9:00 до 20:00.

Процентная ставка у всех колеблется от 0,81% до 1,9% дневных, в зависимости от суммы и срока займа. Но, как и в случае с Moneyveo, у некоторых первый кредит можно взять с существенной скидкой. Например, MyCredit сумму до 500 грн предоставит под 0,01% дневных, а от 500 до 3000 грн – под 0,99%. Credit 365 даст первый заем с 30% скидкой от базовой ставки.

Но на первый заем существует ограничение по сумме. Это общая черта для всех компаний. Обычно это не более 3000 грн. С каждым удачно возвращенным кредитом лимит будет расти. «Потолок», правда, тоже есть – 10 000-15 000 гривень. В сроках кредитования большинство компаний также сходятся – 30 дней. Хотя, бывают и отклонения. Как в меньшую, так и в большую сторону. К примеру, Глобал Кредит выдает деньги на максимум 14 дней, а KLT Credit для постоянных клиентов может установить предельный срок в 65 дней.

У каждой МФО есть своя программа лояльности, суть которой сводится к «больше берешь – меньше платишь». Но каким бы «лояльным» клиент ни был, дешевле, чем под 1% дневных кредит он вряд ли получит. Периодически компании подбрасывают подарки в виде промокодов, дающих скидки в 20%-70% от стоимости кредита. Их рассылают в честь праздников или если компания замечает, что постоянный клиент вдруг пропадает. Тогда ему пришлют письмо с темой: «Мы по Вам соскучились» и прикрепят промокод.

Для оформления микрозайма в МФО обязательно придется указать данные:

- паспорта;

- идентификационного номера;

- банковской карты (с минимальным остатком в 1 грн для верификации);

- о месте работы;

- об адресе проживания;

- о семейном положении, наличии детей.

Для одних компаний этого достаточно. Другие более придирчивы и могут потребовать больше информации. К примеру, CreditON непременно захочет узнать ФИО и телефон вашего начальника. Для проверки ему могут даже позвонить. Похожая «заморочка» есть и у CCLoan, но там запросят личные данные кого-то из коллег. Впрочем, это не самый надежный метод верификации клиента и его можно обойти. Дать, к примеру, контакты друзей. У меня даже есть такой опыт.

Мой приятель, официально безработный, как-то обратился в МФО и попросил меня побыть «начальником цеха» одного из предприятий, где в свое время работал. Я согласился – было интересно. Он выдал мне краткую справку про завод: где находится, как доехать и что производит. Но даже это не пригодилось. Мне позвонила девушка и спросила, знаком ли мне такой-то гражданин. Я подтвердил это и дал ему положительную характеристику. Этого оказалось достаточно. Кредит ему выдали.

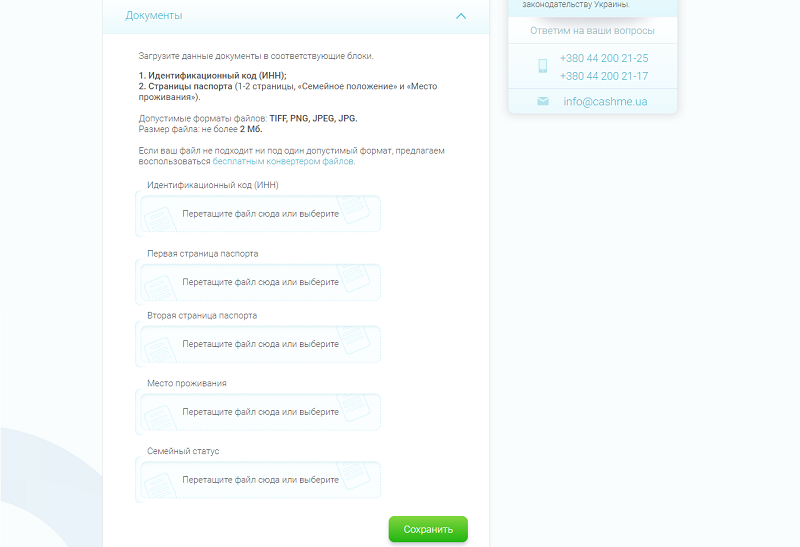

Но это далеко не единственный способ проверки клиента. Вас могут попросить загрузить сканы документов. У CashME это обязательное условие получение займа.

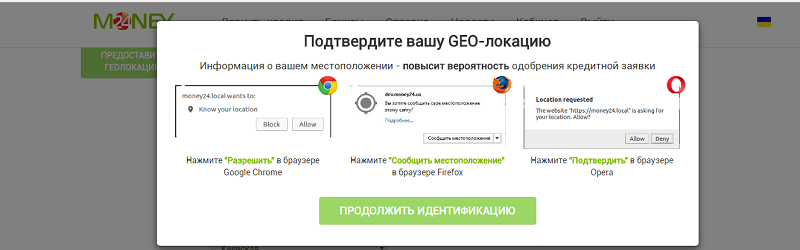

Затем могут попросить дать ссылку на вашу страничку в социальной сети. Некоторые компании особо бдительны. Например, Money24 запрашивает доступ к геолокации устройства, с которого заемщик оформляет кредит.

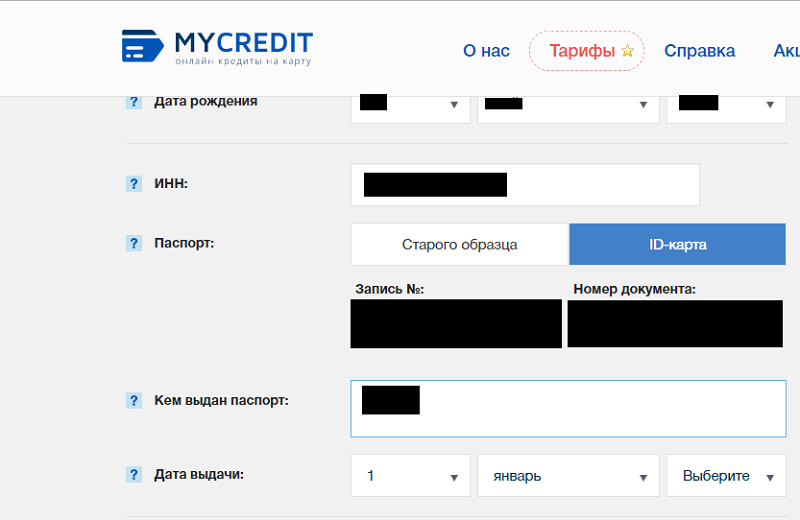

В ходе моего эксперимента всплыл еще один важный нюанс. У меня паспорт нового образца – ID-карта. Оказалось, что далеко не все финкомпании их принимают. Из 10 перечисленных с ID-картой корректно работают только PayPong, Credit365, CCLoan и Moneyveo. Почему «корректно»? Потому что, например, у MyCredit тоже есть возможность выбрать «версию» паспорта:

Но при вводе данных ID-карты у меня неизменно выскакивала ошибка. Тогда я попробовал ввести данные своего прежнего бумажного паспорта. К моему удивлению, в MyCredit их приняли и кредит одобрили.

Из десятка исследуемых компаний, «полный цикл» – от начальной регистрации до получения денег и их возврата – я прошел в четырех: Moneyveo, MyCredit, PayPong, и KLT Credit. В остальных проходил процедуры проверки и одобрения заявки, но на этапе подписания договора отказывался от займа. Их условия кредитования я свел в таблицу:

Просрочка, конечно же, не приветствуется. Но если срок подошел, а платить нечем, вы можете продлить кредит, уплатив накапавшие проценты. Лучше так и сделать, иначе к итак немалым процентам добавятся штраф (указан в таблице) и подпорченная кредитная история, а в случае долгой просрочки – судебная тяжба. Некоторые компании, например Moneyveo и PayPong, после даты платежа дают нерадивым заемщикам три дня «на раздумья», за которые можно безболезненно рассчитаться полностью или хотя бы погасить проценты. Если этого не сделать, штрафы начисляются, в том числе и на этот «льготный период».

Просрочку можно заработать и по невнимательности, не вовремя пополнив карту. Имейте в виду, что некоторые банки могут обрабатывать платежи до трех, а то и до пяти дней. Об этом нужно помнить и пополнять такие карты заблаговременно. А лучше всего указывать карту Приватбанка. Многие МФО, кстати, это рекомендуют. Приват – единственный украинский банк, в котором перечисленные на карту деньги почти мгновенно становятся доступными для использования.

На мой взгляд, подобные микрозаймы могут быть неплохим вариантом только когда вы берете их в первый раз. Новичков компании любят и предоставляют льготные «пробные» кредиты. Во всех остальных ситуациях я бы рассматривал их как совсем крайний случай. Когда обратиться не к кому, а деньги жизненно необходимы.

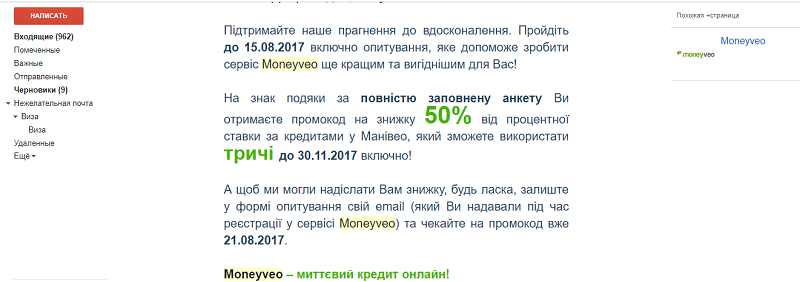

Но если вы все же планируете стать постоянным клиентом таких компаний, я бы рекомендовал не пренебрегать промокодами и регулярно проверять папку «спам» в своем почтовом ящике. Иногда туда может залететь письмо с привлекательной скидкой. Вот пример такого письма от Moneyveo:

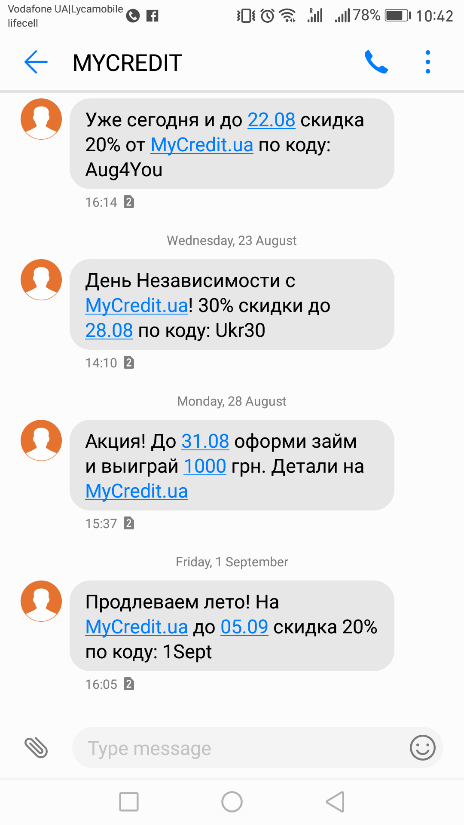

Некоторые, например MyCredit, периодически пришлют их по СМС.

Плюсы таких кредитов:

- Быстрое и удобное оформление. Причем круглосуточно.

- Первый кредит можно взять действительно дешево.

- В отличие от банков, нет скрытых платежей и комиссий.

Минусы таких кредитов:

Этот список будет состоять из одного пункта, но в нем вся суть кредитов в МФО:

- Это ОЧЕНЬ (!) дорого. Такие кредиты выдаются под 300% до 700% годовых, что на порядок дороже, чем в банках.