Оглавление

Куда инвестировать 100 тысяч гривен. Актуальные варианты

Несколько оптимальных предложений для ваших инвестиций на все 100

Представим, что вы заработали 100 тыс. гривен, тратить которые пока не планируете. Вы понимаете, что держать деньги под «матрасом» – плохая идея, они должны работать. Но куда инвестировать этот капитал? Finance.ua разыскал для вас несколько актуальных вариантов.

Обновлено 14 мая 2024

Выбирая среди множества инвестиционных инструментов, начнем с самого простого – банковских депозитов. Перед тем как открыть депозит, нужно понять, в каком банке предоставляют наивысшую доходность, является ли банковское учреждение участником фонда гарантирования вкладов физических лиц (гарантия возврата капитала), и имеет ли все соответствующие лицензии и допуски к работе.

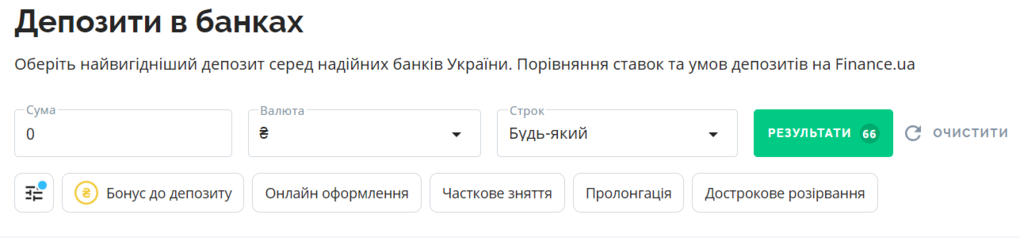

Для поиска депозита с высокой доходностью удобно воспользоваться скринером, к примеру, таким, который есть на Finance.ua.

Настраиваем фильтры (100 тыс. гривен, сроком на 1 год) и выбираем тот банк, который предоставляет на сегодня наивысшую доходность.

Согласно нашему списку это RWSbank, который предоставляет годовую доходность 16,85% или 13 564 тыс. грн прибыли (после уплаты налогов. – Ред.) со вклада в размере 100 тыс. грн.

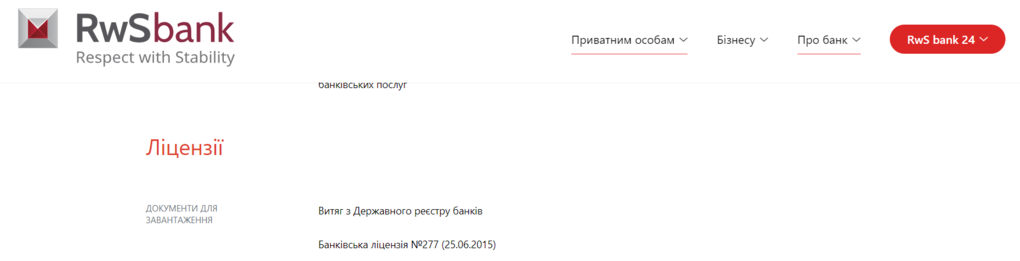

Затем переходим на официальный сайт банковского учреждения и проверяем наличие всех разрешительных документов и участие в фонде гарантирования вкладов физических лиц.

Участие RwSbank в Фонде гарантирования вкладов физических лиц. Источник: rwsbank.com.ua

После проверки документации нам необходимо учесть другие риски, и ключевые из них – это инфляция и девальвация национальной валюты.

Согласно прогнозу главы Национального Банка Украины Андрея Пышного во время брифинга 25 апреля 2024 года, инфляция на конец 2024 года составит 8,2%, а значит, покупательная способность нашего капитала уменьшится на 8,2%.

100 000+13 564=113 564 грн

113 564-(113 564*0,082)=104 251,75 грн

То есть реальные доходы нашего инвестора снизятся до 4,2% годовых.

Сюда еще стоит добавить риски девальвации гривны, которые могут сделать инвестицию убыточной.

Кстати, если бы вы хотели получить с вашего депозита немного больше, советуем воспользоваться специальной программой «Бонус к депозиту». Которая позволяет получать дополнительный % к депозиту. Более того, сейчас проводится акция, можно выиграть и 1 из 30 крутых призов на общую сумму 150 тыс. гривен. Подробности здесь.

По текущему курсу 100 тыс. гривен – это 2520 долларов. Если воспользуемся тем же скринером депозитов от Finance.ua, то лучшую доходность дает нам Таскомбанк. При годовом размещении капитала мы получим 2,75% или 56,3 долларов дохода после вычета налогов.

Условия размещения долларового депозита в Таскомбанке. Источник: Finance.ua

ФРС прогнозирует инфляцию на уровне 2,4% (PCE) в 2024 году, то есть можем снизить сумму после завершения размещения депозита на эту величину.

2 520+56,3=$2 576,3

2 576,3-(2 576,3*0,024)= $2 514,47

То есть, по факту, разместив долларовый депозит, мы получим убытки в размере $5,53. Однако убережем свой капитал от возможной девальвации гривны.

После оценки банковских депозитов мы проанализируем потенциальные результаты инвестирования в облигации. В качестве базы возьмем предложение ПриватБанка, который предлагает следующие ценные бумаги:

-

Облигации в гривне с годовым сроком погашения и доходностью 16%

-

Облигации в долларах США с доходностью 4,3%

Если скорректировать этот доход на размер инфляции, то получим цифру 103 560,68 или 3,6% реальной прибыли.

При инвестировании в долларовые облигации инвестиционный доход составит $68,26 или реальных 2,3%.

С инвестированных $3012,36 мы получим $3080,62 чистыми. Если учесть инфляцию за этот период, то фактически мы получим убыток в размере $5,67.

К моменту написания материала официальный курс доллара от НБУ составил 39,6702 гривен. То есть наши 100 тыс. гривен – это $2520,78. Так как облигации стоят ~1000 у.е. то мы предположили, что наш потенциальный инвестор несколько увеличил инвестицию для того, чтобы приобрести 3 ценные бумаги и привлечь к инвестированию в долларовые облигации всю сумму.

В результатах инвестирования в облигации можно заметить, что значительную долю прибыли «съели» расходы. Возможно, их можно несколько уменьшить, если выбрать другого продавца ценных бумаг. ПриватБанк будет выгодным, если размер инвестиций существенно выше, чем в нашем примере.

Это направление имеет определенные преимущества, но в то же время у него есть свои недостатки. Для того чтобы инвестировать в фондовый рынок, придется начать с открытия счета у международного брокера. Наибольшей популярностью среди украинских инвесторов пользуются компании:

- Interactive Brokers

- Exante

- Freedom finance (Кипрское отделение)

Процесс открытия и верификации счета трудоемкий и требует определенных знаний. Он может быть просто не по силам потенциальному инвестору. И тогда придется обращаться за посторонней помощью. Хорошо если есть хороший знакомый, который это уже делал и готов помочь так, иначе услуга обойдется в кругленькую сумму (от 1 до 4 тыс. гривен).

После того, как счет открыт и верифицирован, будущего игрока фондового рынка ждет еще одно испытание – пополнить счет.

До войны все было просто – банковский перевод, и дело сделано. Сейчас, в связи с ограничениями НБУ, пополнить инвестиционный счет банковским переводом невозможно. На помощь приходят сторонние платежные системы, такие как Wise, Zen, Genome, Revolut… В целом расходы при пополнении счета составят ориентировочно от 1-3%.

Когда счет пополнен, возникает творческий вопрос: «Что купить?» Если предположить, что инвестор не ориентируется в этой области, тогда ему придется либо заплатить за курсы (около 3 тыс. гривен. – Ред.), либо отдать свои средства под управление. HUGS к примеру, берет за управление 0,5% годовых плюс 12% из прибыли.

В целом можно пойти и по более простому пути – купить SPY ETF на все средства и зарабатывать ту величину, на которую растет рынок.

SPY ETF – один из старейших биржевых фондов, который отслеживает популярнейший биржевой индекс S&P 500. В этот индекс входят 505 крупнейших компаний США, акции которых публично торгуются на ведущих фондовых рынках. Индексный фонд SPY ETF точно повторяет движение базового индикатора, предоставляя возможность выгодных долгосрочных инвестиций.

Исторически SPY в среднем растет на 11% в год. Посчитаем, какой результат получим:

- Уменьшение размера депозита в результате уплаты комиссии за пополнение

2 520,78-(2 520,78*0,03)=2 445,16 доллара.

При покупке активов брокеру придется также заплатить комиссию, если мы говорим о SPY, это будет ориентировочно 1 доллар.

Предположим, что SPY вырос за год на 11%.

2 444,16+2 444,16*0,11=2 713,02 (прибыль $268,86)

С этих долларов нам придется уплатить налоги (18%+1,5%)

268,86-268,86*0,195=216,43 (чистая прибыль).

В процентах наша прибыль составит 8,6%.

Зайти на криптовалютный рынок гораздо легче, чем на фондовый. Регистрация на централизованной бирже не вызовет затруднений. Пополнение счета не требует сторонних сервисов. Купить можно банально то, что на слуху (биткоин, эфириум и т.д.). Но есть одно «но». Все это сопровождается значительными рисками – биржа может обанкротиться. При P2P переводе есть риск наткнуться на мошенника (самый популярный способ пополнения счета на криптобиржах. – Ред.). Криптовалюта может значительно упасть в цене.

Некоторые из этих рисков можно нивелировать, например, после покупки активов на бирже криптовалюту можно перевести на собственный кошелек. Если замахнуться на высокий уровень безопасности хранения цифровых активов, придется купить холодный кошелек, стоимость которых начинается от $100.

Также есть возможность сделать более безопасным P2P перевод, если попросить знакомого, который хочет вывести активы, перевести криптовалюту на ваш счет. А вы заплатите ему за это наличными.

Однако такого знакомого еще предстоит найти. Другой вариант купить криптовалюту через криптобанкоматы, но будьте готовы заплатить комиссию от 5 до 15%.

Что касается ожидаемых доходов потенциал роста того же ВТС оказывается значительно выше, чем у фондового рынка. Большинство прогнозов аналитиков показывают, что за год цена первой криптовалюты может достичь отметки в $250 тыс., что означает рост на 400%.

Высокую доходность нам обещает криптовалюта, но она сопряжена со многими рисками. Но доход от нее не гарантирован. Далее фондовый рынок – это надежно и может защитить ваш капитал от девальвации национальной валюты. При этом долевой рынок дает «приятные» доходы.

Ну и после депозиты и ОВГЗ. Вероятно, инвестирование в ОВГЗ все же опередит депозиты вследствие отсутствия налогообложения. Но нужно уделить значительное внимание продавцу ценных бумаг – затраты на приобретение и хранение нужно минимизировать.

Если гнаться исключительно за доходностью, тогда стоит инвестировать всю сумму в криптовалюту. Такую доходность не даст ни один из традиционных инструментов инвестирования. Но в то же время у инвестора возникает риск потерять все.

Так как же сделать так, чтобы и доходность была более привлекательной, и в то же время не слишком рисковать? Необходимо диверсифицировать вложения.

К примеру, 50 тыс. гривен вложить в фондовый рынок. Эти средства будут защищены от девальвации, а прибыль будет выше, чем при размещении их на депозите или покупке ОВГЗ.

На 30 тыс. гривен купить ОВГЗ или положить на депозит. Это также достаточно безопасно и предоставляет инвестору гарантированную прибыль.

И 20 тыс. инвестировать в криптовалюту. Для того чтобы не пропустить потенциальный значительный рост стоимости цифровых активов.

Сделав такой портфель, инвестор будет защищен. Но в то же время может ожидать доходы выше, чем при размещении средств на депозите.

Отношение к риску можно регулировать с помощью доли криптовалюты. Если инвестор более подвержен риску, тогда следует эту долю увеличить, а другие уменьшить. В других случаях сделать наоборот.