Оглавление

MiCA для крипторынка. Последствия для криптоинвестора

Все, что нужно знать о нормативной базе регулирования рынков криптовалютных активов

Европейский Союз сделал свой шаг, став первой крупной юрисдикцией, принявшей всеобъемлющие отраслевые правила после того, как в 2024 году вступит в силу нормативная база регулирования рынков криптовалютных активов под названием MiCA. В этой статье наши друзья из Академии Минфин помогли подробно разобраться, что же такое MiCA, каковы ее масштабы и как она может повлиять на рынок криптовалют.

Обновлено 22 октября 2024

Увеличение количества случаев применения технологии блокчейна и появление новых криптовалют изменили мировую финансовую систему, а поскольку отрасль почти не регулируется, существует реальная опасность, что она станет инструментом мошенников и преступников.

Установление регулирования криптовалютных активов имеет жизненно важное значение для защиты инвесторов, обеспечения соблюдения финансовых регуляторов и минимизации катастрофических событий, таких как банкротство Terra, Celsius и FTX.

Академия Минфин — это образовательный проект, который повышает финансовую грамотность людей и помогает разбираться в инвестиционных инструментах.

Обучение в Академии годами помогает украинцам даже в условиях войны получить практические знания, как сохранить и приумножить средства. Студенты из 45 стран мира уже присоединились к учебным курсам Академии!

Присоединяйтесь и вы. Это необходимость.

MiCA является частью цифровой финансовой стратегии Европейской комиссии, которая включает в себя законодательное предложение о пилотном режиме тестирования решений для торговли и расчетов с помощью технологии блокчейн.

Она распространяется на любые криптоактивы, включая ценные бумаги и электронные деньги, на которые сейчас не распространяются традиционные финансовые правила ЕС.

MiCA также распространяется на всех поставщиков услуг криптоактивов (CASP), обслуживающих европейскую криптоиндустрию независимо от места основания или регистрации.

Законодательная база направлена на защиту инвесторов, предотвращение злоупотреблений криптоактивами, прозрачность регулирования, поддержание финансовой стабильности и защиту от рыночных злоупотреблений и манипуляций. Есть надежда, что законодательство будет стимулировать инновации в условиях неопределенности в секторе криптоактивов.

MiCA обеспечивает соблюдение правил борьбы с отмыванием денег и финансированием терроризма. Содействуя соблюдению операционных стандартов и стандартов управления, крипторегулирование снижает риск использования криптоактивов для незаконной деятельности.

До появления MiCA криптокомпании, работающие в ЕС, должны были соответствовать разным нормам относительно криптовалют 27 стран.

MiCA устраняет потребность в национальных нормах и вводит унифицированную структуру лицензирования ЕС, обеспечивая правовую ясность для криптопространства ЕС.

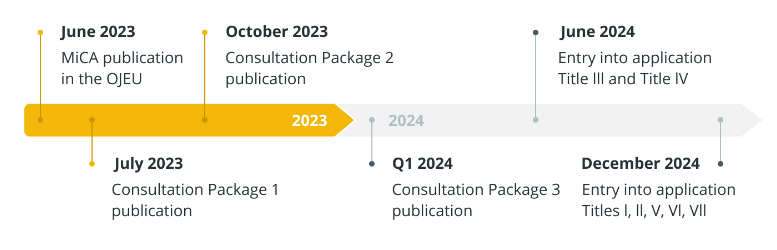

MiCA была впервые представлена в сентябре 2020 года и одобрена Европейским парламентом в апреле 2023 года. Она была опубликована 9 июня 2023 года в официальном журнале Европейского Союза. Постановление вступило в силу через 20 дней. Крайний срок исполнения всех ее положений — 30 декабря 2024 года, хотя некоторые положения, в том числе касающиеся стейблкоинов, вступили в силу 30 июня 2024 года.

График имплементации MiCA. Источник: ESMA

Согласно краткому описанию MiCA, криптоактив — это цифровое представление определенной стоимости или права, которое можно передавать и хранить в электронном виде с помощью технологии распределенной книги или чего-то подобного.

Закон классифицирует криптоактивы на три категории с разными требованиями в зависимости от того, стабилизируют ли они свою стоимость, обеспечивая ее другими активами:

- Электронные токены или токены электронных денег (EMT) — это криптоактивы, которые имеют целью поддерживать стоимость, ссылаясь на единую официальную валюту. Если EMT призван служить по назначению в качестве электронных денег, он должен отвечать строгим нормативным требованиям, таким как возможность обмена по номинальной стоимости на фиатную валюту.

- Токены, связанные с активами — это криптоактивы, которые ссылаются на любую другую ценность или право или их комбинацию, включая одну или несколько официальных валют для обеспечения их стоимости. Эта категория включает в себя любой криптоактив, стоимость которого подтверждена активами, а не токенами электронных денег.

- Последняя категория включает все другие криптоактивы, за исключением электронных денег или токенов, связанных с активами.

Вопреки тому, что MiCA восполняет нормативный пробел в криптоактивах, она не влияет на регулирование криптоактивов, уже включенное в другие нормы ЕС.

MiCA не будет применяться ко всем невзаимозаменяемым токенам (NFT). Будет применяться к NFT, только если этот вид токена имеет общие характеристики с активом, к которому MiCA, несомненно, применима. Законодательство не будет применяться, если NFT уникально.

Также положение не распространяется на деятельность децентрализованных автономных организаций и децентрализованных финансов, если их деятельность действительно децентрализована. Таким образом, MiCA не будет применяться к децентрализованным программам.

Также под действие этой нормативной базы не подпадают:

- криптоактивы, предлагаемые бесплатно;

- криптоактивы, создаваемые автоматически путем майнинга как вознаграждение за поддержку или проверку;

- предложение криптоактивов, адресованное менее чем 150 физическим или юридическим лицам в каждом государстве-члене ЕС, которые действуют от собственного счета;

- если общая стоимость предложения криптовалюты в Союзе не превышает 1 млн евро или соответствующий эквивалент в другой валюте, или в криптоактивах в течение 12 месяцев;

- предложение криптоактивов предназначено исключительно для квалифицированных инвесторов, и криптоактивы могут храниться только у квалифицированных инвесторов.

Регулировка провайдеров криптоактивов согласно MiCA устанавливает требования к провайдерам криптоактивов, таким как биржи, платформы для обмена и кошельки. Они должны получить лицензию на работу в ЕС.

Последствия для криптоинвестора: часть провайдеров станет недоступной в ЕС, но в то же время появится уверенность в надежности поставщика услуг.

Далее MiCA ставит целью защиту инвесторов путем введения прозрачных правил раскрытия информации о связанных с ними криптоактивах и рисках.

Эмитенты необеспеченных токенов должны предоставлять так называемый whitepaper или документ, объясняющий ключевые характеристики токена, цель его использования, потенциальные риски для инвесторов, а также технические аспекты и планы его развития.

Этот документ должен быть доступным инвесторам и утвержденным регулятором для обеспечения прозрачности операций.

Если компания выпускает необеспеченный токен и предлагает его на рынок, она должна получить лицензию в стране-члене ЕС, где функционирует. Это позволит компаниям легально предлагать свои токены в других странах ЕС без необходимости получать дополнительные лицензии в каждой из них.

Эмитенты и поставщики услуг вынуждены будут соблюдать четкие правила рекламы и продвижения своих продуктов во избежание ложной информации или обмана потенциальных инвесторов.

Также они должны иметь четкие внутренние политики относительно количества токенов, которые они могут эмитировать во избежание инфляции и возможного обесценивания токенов.

Биржи и платформы, работающие с необеспеченными токенами, также подлежат регулированию MiCA и должны быть лицензированы, что гарантирует соблюдение стандартов безопасности для пользователей.

Значительная часть токенов станет недоступна для покупки на регулируемых централизованных биржах. Это касается и децентрализованных площадок, хотя они и не подпадают под регуляцию MiCA.

Дело в том, что для подключения к DEX необходим криптокошелек, а он находится под контролем закона. Кошельки не будут поддерживать токены, не отвечающие требованиям MiCA.

MiCA будет определять четкие правила эмиссии и использования стейблкоинов, в частности, обеспеченных валютами или другими активами, чтобы уменьшить риски нестабильности рынка.

Среди последствий для инвестора и появление надежной безопасной гавани на волатильном рынке криптовалют.

Управление рисками: MICA требует от участников рынка создать механизмы для управления рисками и борьбы с мошенничеством, включая механизмы предотвращения отмывания денег.

Как следствие, для инвестора станет сложнее зарегистрироваться на CEX, провести операцию по обмену криптовалюты через криптообменник, открыть криптовалютный кошелек. Анонимность исчезает.

Первое, что дает MiCA — повышение доверия и институционализацию. Нормативная база вносит больше прозрачности и стабильности в крипторынок, что может привлечь больше институциональных инвесторов, ранее остерегавшихся инвестировать из-за отсутствия регуляции.

Параллельно введение единой правовой базы в ЕС упрощает доступ к крипторынку для компаний, поскольку они смогут работать во всех странах унии по одной лицензии.

Для многих криптоактивов, особенно стейблкоинов, будет введено больше контроля и ответственности со стороны регуляторов, что может уменьшить риск волатильности.

Компании, предоставляющие услуги по криптоактивам, должны будут выполнить дополнительные регулятивные требования, что может усложнить работу для мелких провайдеров и увеличить стоимость услуг.

Период дедушки в рамках MiCA касается дискреционного переходного положения, позволяющего государствам-членам Европейского Союза разрешать организациям, уже предлагающим услуги криптоактивов в своей юрисдикции, продолжать предоставлять такие услуги с 30 декабря 2024 года по 1 июля 2026 года (в зависимости от продолжительности, выбранной государством-членом. — Ред.).

В результате до 1 июля 2026 г. владельцы криптоактивов могут не пользоваться всеми правами и защитой, предоставленными MiCA. На практике этот период означает, что требования MiCA будут вводиться постепенно, так что шока на рынке удастся избежать.

В «период дедушки» попадает и Украина. Закон о виртуальных активах подписан Президентом Украины 15 марта 2022 года, но так и не заработал.

После того как стало понятно, что в ЕС появится нормативная база регулирования криптовалют, наши законотворцы принялись активно корректировать национальный закон в соответствии с MiCA. Однако этот процесс пока и не имеет логического заключения.

Но есть несколько предложений регулирования рынка цифровых активов в Украине. Некоторые из них такие, что будут отпугивать как криптоинвесторов, так и криптокомпании. Или же будут загонять их в «тень».

В момент, когда критически стоит вопрос о закрытии дефицита бюджета страны, создается дополнительное давление путем поднятия налогов на тот бизнес, который и до этого платил, а целая отрасль остается в стороне.

Надеемся, что сознание придет к нашим законотворцам и они реализуют благоприятные условия для запуска криптовалютных проектов, что обеспечит существенные поступления в бюджет страны.