Оглавление

Обокрали да еще и кредитов набрали. Что делать

История одного жителя Киева

4 июля киевлянин N (имя нашего героя не раскрываем ввиду того, что ведется следствие. – Ред.) попал впросак. У него украли паспорт, банковские карты и телефон.

Уже на следующий день он узнал, что злоумышленники оформили на него более 55 тысяч гривен онлайн-кредитов в разных финкомпаниях.

Обновлено 30 июля 2021

Покрыть сумму он может, но прилагает усилия, чтобы делать это не пришлось. И дело тут не в деньгах, а в справедливости. N стал жертвой преступников и не должен платить за их действия. Как и любой из нас.

Согласно официальным данным Национальной полиции Украины, в 2020 году зарегистрировано 137 тысяч 773 кражи. То есть в среднем одна кража совершалась каждые четыре минуты.

Исходя из статистики полиции, оказаться в такой ситуации может любой. Поэтому мы изложим историю N, а также объясним, что делать и как можно обезопасить себя в случае хищения документов/телефона.

Подпишитесь на наш телеграм-канал. Там мы публикуем полезные инструкции на все случаи жизни, советы, как уберечься от мошенников, а также рассказываем о безопасности.

Воскресное утро для N началось не с кофе и совсем не так, как он планировал – банковские карты ПриватБанка и Укрсиббанка, iPhone, ID-карта с прописанным на ней идентификационным кодом исчезли. Самое печальное – пропажа обнаружилась не сразу, поэтому у злоумышленников было время, чтобы провернуть сделку.

«Приват все же что-то заподозрил и самостоятельно заблокировал карту, но на это ушло какое-то время. Злоумышленникам этого хватило. Уже утром в понедельник я восстановил карту и увидел выписку, что мне на карту пришли кредиты от финансовых компаний. В целом 55 тысяч 600 гривен», – рассказывает N.

То воскресенье надолго ему запомнится, ведь неприятности накапливались, как снежный ком. Кому же понравится визит в полицейский участок, да еще и в выходной?

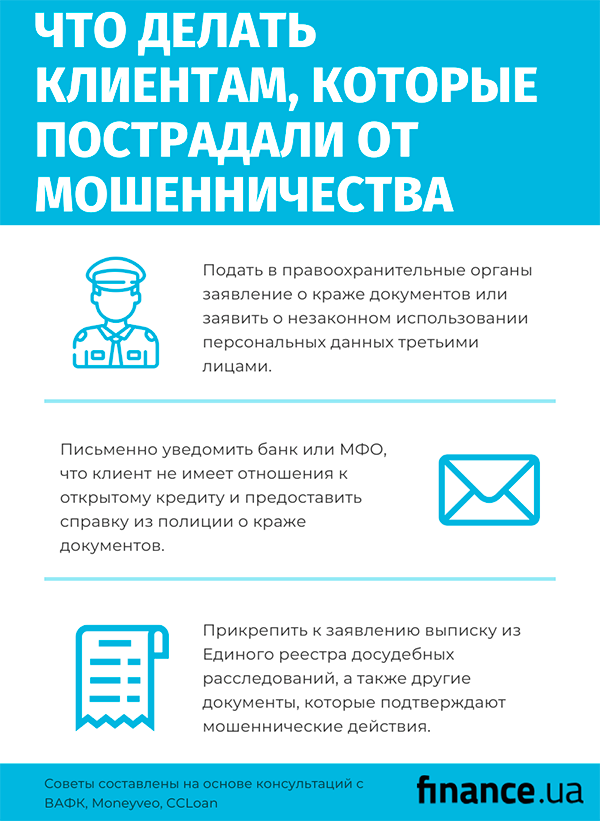

В Государственной миграционной службе напоминают: если у вас украли паспорт, необходимо как можно быстрее обратиться в полицию и получить выписку из Единого реестра досудебных расследований. Этот документ обязателен для оформления нового паспорта. Также это должно обезопасить вас от мошеннических действий с использованием документа, но теперь для получения кредита не обязательно приходить в отделение лично. Проверить недействительные документы можно по этой ссылке.

N так и сделал – написал заявление в полицию о краже телефона, паспорта и карт. Дело сразу квалифицировали по статье 185 Уголовного кодекса Украины (Кража).

Впрочем, сейчас, когда выяснились обстоятельства с кредитами, он написал ходатайство об изменении квалификации на статью 222 (мошенничество с финансовыми ресурсами).

Президент Всеукраинской Ассоциации финансовых компаний (ВАФК) Алла Савьюк советует также обратиться в киберполицию. Соответствующее заявление можно подать онлайн.

«После подтверждения обстоятельств факта совершения преступления – заявитель получит подтверждающие документы по факту совершения криминальных действий. Такие документы в дальнейшем могут использоваться как основание для приостановления начислений процентов и/или штрафных санкций со стороны компании, а также служить доказательством в случае передачи дела на рассмотрение в суд для признания кредитного договора недействительным», – объясняет Савьюк.

Даже если у вас ничего не украли, не лишним будет периодически проверять свою кредитную историю. Сделать это можно, например, на сайте Finance.ua, или на сайте УБКИ.

Это крупнейшее бюро кредитных историй, созданное ПриватБанком. В их базе более 88 млн кредитных историй. То есть если хоть раз в жизни вы брали кредит или пользовались кредиткой, вы на 99,9% найдете там сведения о себе.

Раз в год бюро предоставляет кредитную историю бесплатно, а каждый следующий запрос обойдется в 50 грн. Впрочем, это дешевле, чем потом обслуживать кредиты, которых вы не брали.

«Когда на следующий день я восстановил телефон – мне стали названивать представители разных МФО. Я решил проверить свою кредитную историю через сайт УБКИ. Собственно там я и увидел, сколько кредитов на меня набрали и где. Все оформили 4 числа», – говорит N.

Сегодня оформить кредит онлайн на карту можно в несколько кликов. Все, что нужно:

- паспорт;

- идентификационный код;

- номер телефона;

- банковская карта.

Ограничений по количеству кредитов не существует.

И хотя по данным ВАФК средний показатель оформления кредита на лицо мошенническим способом на рынке незначителен – 0,5–1%, такие ситуации случаются.

Взять хотя бы недавнюю громкую историю, как на женщину оформили мошеннический кредит через приложение «Дія».

«У них была моя карта, паспорт с кодом. Думаю, что верификацию я прошел через ПриватБанк. Именно на карту ПриватБанка пришли все эти деньги, с нее же их сняли», – рассказывает N.

Эксперты также советуют настроить SMS-контроль за своей кредитной историей. Каждый раз, когда кредитор запрашивает ваше досье, вы будете получать уведомление.

Если это организация, в которую вы не обращались, это может свидетельствовать о мошенничестве.

Вовремя связавшись с организацией, вы можете избежать многих проблем. Стоит такая услуга 25 грн в месяц – как чашка утреннего кофе.

«Необходимо письменно уведомить финансовое учреждение, что кредит оформлен мошенническим способом, и подробно описать все события. Желательно предоставить имеющуюся подтверждающую информацию и документы. Своевременное оповещение компании-кредитодателя о таких фактах с предоставлением соответствующих материалов в подтверждение облегчит процесс внутренней проверки и обезопасит лицо от начисления процентов и штрафных санкций до окончания такой проверки или принятия управленческого решения по этому кредиту», – говорит Алла Савьюк.

«В течение 24 часов специалист по работе с мошенничеством проводит расследование и проверяет информацию по кредиту. Затем обязательно звонит обратившемуся и сообщает о результатах или, при необходимости, уточняет детали ситуации. В случае, если в системе отсутствуют признаки мошенничества, наш сотрудник рекомендует обратиться в правоохранительные органы и предоставить подтверждение с их стороны, что кредит действительно был оформлен мошенническим способом. В то же время если компания подтверждает мошенничество, мы полностью списываем кредит и направляем в БКИ информацию о его удалении», – рассказывает COO Moneyveo Сергей Синченко.

«Как только узнал о кредитах в МФО, я всем на электронную почту написал письмо, в котором объяснил, что произошло: что кредиты на мое имя были оформлены без моего согласия по похищенным документам, что узнал я о них после проверки кредитной истории. К письму я приобщил скан-копии выписки из ЕРДР и справки, которую дают в полиции», – рассказывает N.

К сожалению, случаи, когда заемщики берут кредиты и отказываются его возвращать, потому что их якобы оформили мошенники, сегодня не редкость. Согласно данным компании Moneyveo, которые она предоставила Finance.ua на 40 обращений приходится всего 1 подтвержденный случай мошенничества.

«Довольно часто недобросовестные заемщики, пользуясь советами так называемых «антиколлекторских сайтов» и псевдоадвокатов, получают кредиты, а затем массово подают шаблонные жалобы, что они не получали средства. Такие заявления значительно усложняют работу внутренних служб безопасности компаний и правоохранительных органов, поскольку отвлекают на себя время и внимание специалистов от действительно обоснованных заявлений, когда злоумышленников можно разыскать», – отмечает Алла Савьюк.

Чтобы проверить правдивость истории с мошенниками, во внимание, в частности, берется:

- надлежащее проведение идентификации и верификации клиента;

- принадлежность банковской карты лицу, обращавшемуся за кредитом;

- IP-адрес;

- статус замены SIM-карты и т.д.

«Каждая финансовая организация всегда внимательно проверяет личность заемщика. Если произошел случай кредитного мошенничества, компания проводит внутреннюю проверку: изучает данные заемщика, его фотографии, сканы документов, прослушивает разговор клиента с сотрудниками организации, а также проверяет кредитную историю в бюро кредитных историй. В каждом случае проводится проверка всех обстоятельств заключения кредитного договора и выдачи займа», – объясняет CMO компании CCloan и MisterCash Анна Моисеева.

Кстати, насчет SIM-карты. Если вы пользуетесь услугами оператора на условиях предоплаты, а не контракта, советуем привязать «симку» к паспорту. Тогда никто ее не сможет за вас перевыпустить, ведь для этого придется лично идти с документами в ближайший офис мобильного оператора. Привязка тоже происходит в офисе: просто пишете заявление (бланк вам выдадут) и оставляете копии своего паспорта.

Глава ВАФК обращает внимание, что финансовые компании клиентоориентированы и нацелены на прозрачную долговременную коммуникацию с клиентами.

Если вы сделали все правильно: обратились к правоохранителям, откровенно коммуницировали с кредитором, факт мошенничества подтвердился, то никаких правовых оснований для негативных последствий в отношении вас нет.

«Как правило, мошеннические кредиты подлежат списанию за счет резервных фондов, которые формируются финансовым учреждением. Кроме того, важно, что кредитор может предоставить соответствующие уточнения в бюро кредитных историй, чтобы мошеннические действия не испортили кредитную историю и не ограничили возможности лица получить кредит в будущем», – объясняет Алла Савьюк.

Это подтверждают и в самих финансовых компаниях, с которыми пообщался Finance.ua.

«Чтобы кредитор убедился, что заем брал не клиент, нужны доказательства, что деньги по паспорту клиента получили третьи лица. Как только у компании появляются такие доказательства и соответствующее решение суда – тело кредита и начисленные проценты списываются», – говорит СЕО компаний CCloan и MisterCash Наталья Клевакина.

Впрочем, есть и обратная сторона медали:

«Если мошенничество не будет подтверждено МФО или правоохранительными органами и клиент не предоставит приговор суда по мошенничеству, кредит придется оплатить полностью», – отмечает Сергей Синченко.

Как говорит Наталья Клевакина, финансовые компании делают все, чтобы предупредить факт мошеннических действий. Онлайн-кредиты имеют свои особенности и требования, поэтому они постоянно совершенствуют свои системы.

«Например, в CCloan используется многоуровневый алгоритм идентификации и верификации клиента через BankID, направленный на защиту от использования чужих документов. Любые заявки, по которым у нас есть сомнения во время идентификации, немедленно блокируются, как и кредиты по лицам, которые в прошлом пострадали от мошенников. На серверах баз данных и хранилищах файлов клиентов используется алгоритм шифрования AES-256, который был одобрен Агентством национальной безопасности США. Кроме того, компания проходит аудит безопасности 2 раза в год, а также black-box и white-box тестирование на проникновение», – добавляет Анна Моисеева.

«Moneyveo ежегодно проводит аудит по защите персональных данных. Мы используем много инструментов и регулярно делаем внутренние и внешние тесты для защиты от хакерских угроз. Уже третий год подряд внедряем в компании требования GDPR – общего европейского регламента о защите данных. Мы определили ключевые его требования и выделили 26 рекомендаций для нашего сегмента. На сегодня у нас уже имплементировано большинство требований. С целью противодействия мошенничеству Moneyveo заключила меморандум о сотрудничестве с киберполицией. Также мы вышли на новый уровень взаимодействия с банками и мобильными операторами, усилив систему проверки и идентификации личности пользователей финансовых услуг по дебетовой карте и номере телефона», – объясняет Сергей Синченко.

По мнению Аллы Савьюк, к этому добавляется еще один фактор – финансовая грамотность населения.

«Довольно часто мошенничество можно предотвратить, следуя минимальным советам по безопасности работы в интернете. Именно поэтому небанки обсуждают проведение совместной информационной кампании и организацию обмена информацией о киберинцидентах», – говорит она.

Действительно, соблюдая элементарные правила работы в интернете, можно избежать многих проблем. Вот несколько простых:

- не переходите по подозрительным ссылкам;

- перед тем как начать работу с сайтом, убедитесь в том, что это действительно тот ресурс, который вам нужен. Мошенники используют фишинговые сайты, чтобы выманить персональные данные;

- не выкладывайте в Сеть фотографии ваших документов, банковских карт;

- не сообщайте никому срок действия карты и ее CVV/CVC код (три цифры на обороте);

- не сообщайте никому PIN-код ваших карт, даже работники банка не могут его требовать;

- используйте сложные пароли для ваших банкингов. Они должны состоять как минимум из 8 символов, содержать большие и маленькие буквы, а также цифры и/или другие специальные символы;

- используйте двухфакторную аутентификацию – после ввода пароля, нужно будет ввести код из SMS или разрешить вход через приложение на телефоне;

- периодически проверяйте свой компьютер, телефон, планшет на наличие вирусов.

Впрочем, эти все советы теряют актуальность, если у вас украли документы/гаджеты, как в случае N. Обезопаситься поможет разве проверенная временем классика:

- следите за своими вещами и не оставляйте их без присмотра в общественных местах;

- носите документы в карманах, до которых сложно добраться, и которые имеют застежку;

- не носите с собой паспорт без надобности. Для установления личности (например, на кассе супермаркета, когда вам нужно подтвердить свой возраст, или когда вас остановил патруль) подойдет «Дія»;

- не употребляйте алкогольные напитки с незнакомыми/малознакомыми вам людьми, не приглашайте их в гости;

- не оставляйте паспорт в качестве залога. И хотя это запрещает закон, сегодня еще можно встретить такие условия, например, когда берете в аренду лодку или велосипед. Если же вам никак не избежать залога, оставьте лучше паспорт для выезда за границу – по нему вам не оформят кредит. Хотя бы потому, что в загранпаспорте нет отчества, а это – неотъемлемая часть идентификации личности в Украине (впрочем, бывают исключения). Еще лучше оставить в залог водительское удостоверение.

Но проблема может возникнуть и там, где ее не ждали.

«Самое главное, что я могу посоветовать в ситуации, как у меня, – говорит N, – сразу же обращаться к юристам. В полиции на твои запросы никак не реагируют. Я самостоятельно подвозил полицейским выписку из банка с кучей информации, в каких банкоматах, на каких улицах, в котором часу снимали наличные. Пришлось писать заявление с просьбой приобщить эти материалы к делу. ПриватБанк даже готов предоставить записи с камер банкоматов, но самая большая загвоздка, что готов он их предоставить полиции – замкнутый круг. Если у кого-то такое, не дай Бог, случится, следователь ни разу не возьмет трубку, не прочитает сообщение в мессенджере. Наша полиция к таким делам безразлична. Единственное, что может сделать человек – нанять юриста, если есть на это деньги, или же ездить самому и писать ходатайство за ходатайством».