Кредит в iCredit

Оформление на странице недоступно

- Другие кредиты

- О компании

- Как получить

- Отзывы

- Подробная информация

Другие кредиты

от 0,01

в день

1 265,8 — 2 989,62

реальная годовая процентная ставка

до 50 000

на 345-365 дн.

от 0,4

в день

615 — 3 125

реальная годовая процентная ставка

до 40 000

на 90-365 дн.

от 0,01

в день

179,65 — 6 721,3

реальная годовая процентная ставка

до 100 000

на 1-365 дн.

О компании iCredit

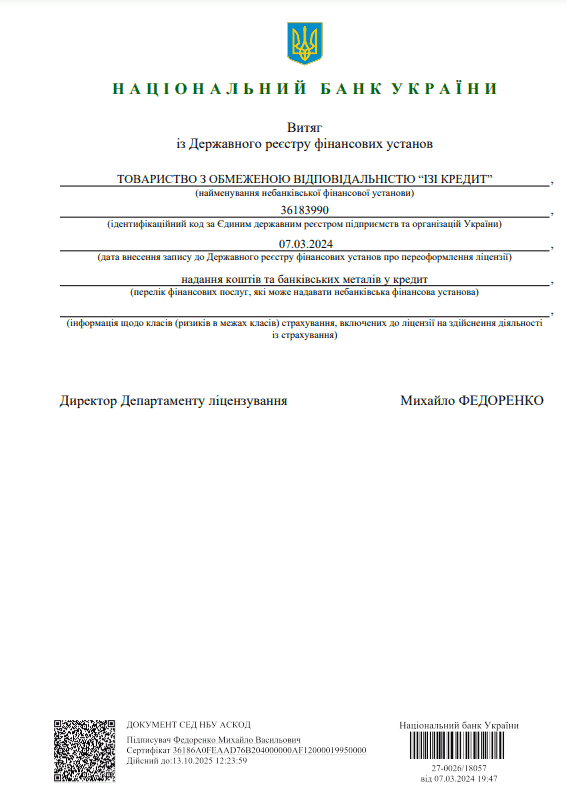

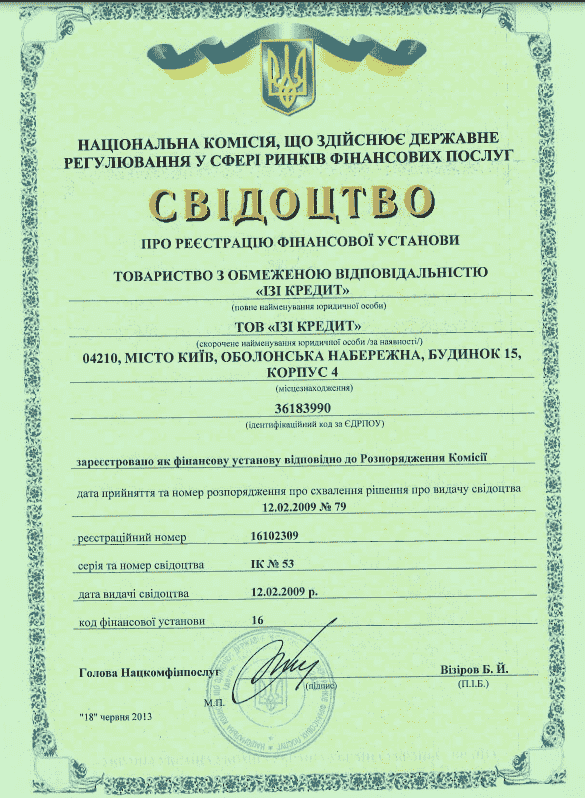

Юридическое название компании ООО «Изи Кредит» (код ЕГРПОУ 36183990).

Лицензия переоформлена 07.03.2024 г.

Лицензия переоформлена 07.03.2024 г. ИК №53 от 12.02.2009

ИК №53 от 12.02.2009Как получить кредит iCredit

Отправьте заявку

Заполнение займет 5 минутУзнайте решение

По SMS или телефонуПолучите деньги

На картуОтзывы о iCredit

- 18 апреля 2024 г. в 20:34

Нормальна МФО, нічим особливо не вирізняється з-поміж інших. Головне, що тепер НБУ їм спуску не дає, тому всі відсотки максимально прозорі

- 8 апреля 2024 г. в 18:34

Поділюся своїм позитивним досвідом в цій МФО. Залишився задоволений не лише кредитом, але й якістю обслуговування. Намагайтесь віддати борг і робіть це без зволікання, тоді не буде проблем

- 21 марта 2024 г. в 15:28

Взяла кредит і тепер дуже шкодую, бо не можуть вирішити проблему з погашенням! Не бачать переказу! З банку всі документи надала, в них платіж пройшов. МФО каже, що не отримували! От і що тепер робити?! Буду скаржитися в НБУ!

- 7 марта 2024 г. в 11:55

Чергові шахраї. Подаєш заявку на одну суму, калькулятор тобі рахує проценти, все наче добре. А потім, коли заявка оброблена, суму одобрюють зовсім іншу, ну то нехай, мають право, мене і менша влаштувала б, але! Проценти чомусь теж інші, причому у більшу сторону. І наде не написали на сайті, що так може бути! І для чого тоді той калькулятор?!

- 9 февраля 2020 г. в 12:01

Взял небольшую сумму займа, в течение 10 дней всё отдал. Процент низкий, проблем никаких. Оперативное зачисление денег на карту. Так же понравилось, что не возникло никаких проблем с погашением долга. Зашел, через терминал внес купюры, долг закрыл. Начислили какие-то баллы, теперь снижен немного процент для последующих обращений.

МФО iCredit: обзор услуг, условий кредитования и погашения задолженности

iCredit — это микрофинансовая организация, предоставляющая потребительские кредиты гражданам Украины. Сервис рассчитан на тех, кто ищет более простой формат оформления, чем в классическом банке, и хочет быстро взять деньги в кредит.

Но перед подачей заявки важно оценить общую логику использования кредита. В таких продуктах значение имеют не только сумма и срок, но и способ получения средств, варианты погашения, условия договора и правила действий в случае просрочки.

Лицензии и регулирование МФО iCredit

Деятельность iCredit осуществляется в рамках украинского законодательства в сфере финансовых услуг. Для клиента это важно, ведь когда компания работает открыто, публикует базовую юридическую информацию и описывает условия обслуживания, заемщику проще оценить сервис еще до оформления заявки. На что стоит обратить внимание перед обращением к кредитору:

- открыто ли опубликованы общие условия кредитования;

- понятно ли описан порядок заключения договора;

- можно ли заранее ознакомиться со способами погашения;

- есть ли объяснения относительно последствий просрочки.

Условия кредитования МФО Айкредит

iCredit предлагает потребительские кредиты на условиях, которые не являются стабильными, ведь могут отличаться в зависимости от кредитного продукта, способа оформления и индивидуальных параметров заявки. Поэтому оценивать кредит стоит не по одному показателю, а по всей конструкции договора:

- на какую сумму вы реально рассчитываете;

- какой срок пользования средствами вам подходит;

- какой график погашения предусмотрен;

- какой будет общая сумма возврата;

- комфортен ли для вас размер регулярного платежа.

Многие заемщики смотрят только на сумму, которую можно получить, но игнорируют ритм будущих выплат, поэтому именно этот блок чаще всего определяет, будет ли кредит для человека посильным.

Отдельно следует учитывать, что условия повторного обращения могут отличаться от первоначальных. Но даже если сервис предлагает более лояльный сценарий для постоянных клиентов, базовое правило не меняется: решение нужно принимать после оценки собственного бюджета, а не только на основе доступности займа.

Требования к заемщикам

Чтобы подать заявку на кредит в iCredit, клиент должен соответствовать базовым требованиям, типичным для микрофинансовых сервисов:

- документ, удостоверяющий личность;

- регистрационный номер налогоплательщика;

- актуальный номер телефона;

- действующая банковская карта, если оформление происходит онлайн;

- корректные контактные данные для обратной связи.

Наличие документов упрощает старт, но не гарантирует положительного решения автоматически. Компания анализирует анкету, проверяет представленные сведения и оценивает заявку по внутренним правилам.

Наиболее распространенные проблемы на этом этапе связаны с элементарной невнимательностью: ошибкой в номере документа, некорректным телефоном, неточностью в персональных данных или проблемой с картой. Поэтому при заполнении анкеты лучше действовать медленнее, но внимательнее.

Способы получения кредита в iCredit

iCredit предлагает несколько форматов получения кредита. Это удобно, потому что разным клиентам подходят разные сценарии: кому-то важно пройти все дистанционно, а кому-то — оформить кредит в отделении и получить деньги лично. Основные способы получения средств следующие:

- онлайн на банковскую карту;

- наличными в отделении.

Онлайн-оформление подходит тем, кто хочет сэкономить время и пройти весь процесс без посещения офиса. Обычно такой сценарий включает выбор параметров кредита, заполнение заявки, подтверждение личности и ожидание решения. После одобрения средства перечисляются на карту.

Офлайн-формат удобен для тех, кому комфортнее решать финансовые вопросы лично. В этом случае клиент обращается в отделение, предоставляет документы, проходит оформление и получает деньги наличными. Для части пользователей этот сценарий выглядит более надежным и понятным, особенно если они хотят сразу задать вопросы консультанту. Чтобы процесс прошел спокойно, перед подачей заявки стоит:

- подготовить документы;

- проверить правильность номера телефона;

- убедиться, что карта активна для онлайн-операций;

- заранее определить желаемую сумму и срок.

Способы погашения кредита iCredit

iCredit предлагает несколько способов внесения платежей. В зависимости от сценария пользователя это может быть:

- оплата в отделении компании;

- внесение средств через платежные терминалы;

- погашение через банковские инструменты.

Каждый способ имеет свою логику. Отделение подходит тем, кто хочет оплатить наличными и сразу получить подтверждение. Терминалы удобны, когда важна скорость и доступность. Банковские каналы выбирают те, кто привык проводить платежи через привычные финансовые сервисы.

При этом есть несколько правил, которых лучше придерживаться независимо от способа оплаты:

- не откладывать платеж на последний день;

- сохранять чек или подтверждение перевода;

- проверять правильность реквизитов;

- контролировать, окончательно ли зачислен платеж.

Такие простые действия снижают риск недоразумений и помогают избежать ситуации, когда деньги уже уплачены, но еще не отображены в системе.

Продление кредита в Айкредит

Если условия продления не вынесены в отдельный блок договора, этот вопрос нужно уточнять непосредственно у кредитора. В любом случае стоит помнить: пролонгация — это не списание долга, а изменение срока выполнения обязательств на определенных условиях. В такой ситуации заемщику важно действовать заблаговременно.

Лучшая стратегия:

- не ждать финальной даты платежа;

- заранее ознакомиться с условиями договора;

- связаться с кредитором при первых затруднениях;

- уточнить, какие варианты доступны именно в вашем случае.

Продление может стать полезным инструментом, если использовать его как способ стабилизировать ситуацию, а не как постоянную отсрочку возврата средств.

Просрочка и последствия

Если клиент не вносит платеж в срок, ключевым документом становится кредитный договор. Именно в нем описано, какие последствия наступают в случае просрочки, как меняется объем финансового обязательства и какие дополнительные начисления могут применяться. Последствия просрочки могут включать:

- штрафные санкции;

- дополнительные начисления;

- изменение общего размера долга;

- осложнение дальнейшего взаимодействия с кредитором.

Многие проблемы в таких ситуациях возникают не потому, что условия были скрыты, а потому, что заемщик не уделил им достаточного внимания до подписания.