Оглавление

«єОселя» в 2023 году: на что могут рассчитывать военнослужащие

Об ипотеке под 3%

В 2022 году Президент Украины Владимир Зеленский инициировал программу доступного кредитования жилья для четырех категорий граждан: военнослужащих, медиков, педагогов и ученых. Они могут оформить кредит на покупку жилья на льготных условиях – под 3% годовых.

Обновлено 02 мая 2023

В настоящее время правительство ускоряет реализацию программы, утвердив ряд решений, касающихся вопроса дальнейшего финансирования. В частности, чиновники согласовали возможность привлечения дополнительных средств компанией Укрфинжилье на открытом финансовом рынке.

«Программа «єОселя» оказалась очень популярной среди граждан. Мы видим высокий спрос на льготные кредиты под 3% годовых. Правительство делает все для продолжения работы программы «єОселя» и расширения количества ее потенциальных участников. Сейчас нам необходимо придать новый импульс финансированию компании «Укрфинжилье", который позволит начать процесс привлечения дополнительных средств, в частности, на открытом финансовом рынке. Также мы рассчитываем на привлечение средств международных организаций. Уверена, что уже в ближайшее время количество выданных кредитов увеличится», – сообщила министр экономики Юлия Свириденко.

«єОселя» работает с октября прошлого года. За это время 948 украинских семей получили доступный кредит, из них 782 – военнослужащие и силовики.

В этой статье рассмотрим, на что могут претендовать наши защитники в рамках программы в 2023 году.

Еще больше актуальной информации об ипотечном кредитовании – в нашем телеграм-канале. Также у нас есть страничка в Instagram.

Принять участие в программе могут совершеннолетние граждане Украины. На момент погашения кредита участнику должно быть не более 70 лет.

К участию в программе допускаются граждане, не имеющие собственного жилья, или же если оно меньше 52,5 кв. м+21 кв. м на каждого следующего члена семьи дополнительно, расположено в районе боевых действий или на временно оккупированной территории.

Кроме того, заемщик не должен участвовать в других государственных программах по обеспечению жильем.

Кредит выдается по льготной ставке 3% максимум на 20 лет (240 месяцев). Минимальный первоначальный взнос составляет 20% от суммы.

К программе, которую Минэкономики реализует совместно с Минцифры и компанией Укрфинжилье, подключились пять банков-партнеров, через которые собственно и происходит кредитование:

- Ощадбанк;

- ПриватБанк;

- Укргазбанк;

- Глобус Банк;

- Скай Банк.

Подать заявку на участие можно через приложение или портал «Дія».

«Услуга «єОселя» в «Дія» изменяет представление о получении ипотеки. Раньше для этого нужно было ходить в банки, общаться с сотрудниками, собирать документы. Мы упростили процесс получения решения о сумме ипотеки до нескольких щелчков и сделали технологически сложную услугу незаметной для пользователя», – говорит министр цифровой трансформации Михаил Федоров.

Заявку можно отправить в один или несколько банков-партнеров. Обрабатывается она в течение 24 часов. После этого поступает уведомление от выбранного банка или банков о предварительном решении о выдаче кредита.

Процентная ставка фиксирована на весь срок действия договора. Для военнослужащих – это 3%.

Планируется, что в этом году участие в программе смогут принять все граждане Украины, правда, ставка будет составлять 7% годовых.

В рамках программы можно приобрести только квартиру в многоквартирном жилом доме (кроме тех, что в государственной или коммунальной собственности) или же имущественные права на квартиру в строящемся доме. Правила утверждены в постановлении Кабинета Министров от 2 августа 2022 года.

Площадь квартиры определяется из расчета: 52,5 кв. м на одного человека + 21 кв. м на каждого последующего члена семьи дополнительно. Членами семьи считаются супруг, несовершеннолетние дети.

Таким образом, на семью из трех человек – муж, жена, ребенок – максимальная нормативная площадь квартиры будет составлять 94,5 кв. м.

Жилье должно быть новое или сдано в эксплуатацию не более 10 лет назад, а его стоимость не должна превышать среднюю стоимость сооружения жилья по регионам Украины, определенную Минрегионом и умноженную на коэффициенты:

- для Киева, Днепра, Львова, Одессы и Харькова – 2,5;

- для областных центров; населенных пунктов, расположенных на расстоянии до 15 км от областных центров; городов с населением более 300 тыс. человек – 2;

- для городов с населением от 100 тыс. до 300 тыс. человек – 1,75;

- для других населённых пунктов – 1.

К примеру, для Киева стоимость 1 кв. м общей площади квартир дома на 1 января 2023 года составляет 23 тыс. 679 грн.

В случае если стоимость 1 квадрата или площадь жилья превышает определенные условия программы, разница покрывается за счет первоначального взноса.

Понятно, что в рамках программы нельзя приобрести недвижимость, расположенную в районе боевых действий и временной оккупации.

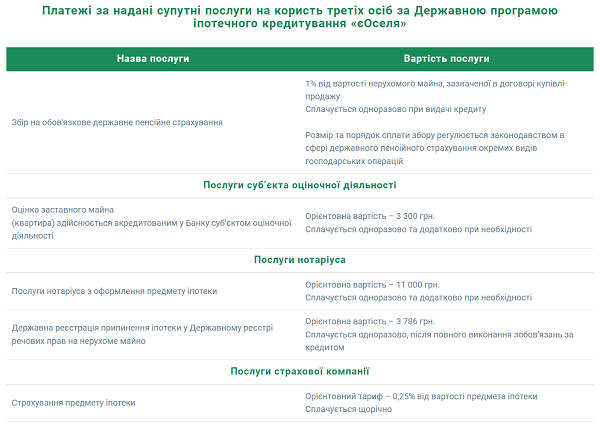

Также нужно оплатить предоставленные сопутствующие услуги. Вот пример, который приводит Укргазбанк:

Для получения кредита кандидат подает кредитору заявление, содержащее следующие сведения:

- ФИО;

- отношение к льготной категории. В нашем случае – военная служба по контракту;

- идентификационный код;

- гражданство;

- дата и место рождения;

- серия и номер паспорта, дата выдачи, наименование выдавшего его органа, срок действия;

- адрес зарегистрированного места жительства;

- номер справки о взятии на учет внутренне перемещенного лица, дата ее выдачи (при наличии);

- степень родственных связей с членами семьи и их данные;

- размер совокупного дохода за последние шесть месяцев по информации, имеющейся в Государственном реестре общеобязательного государственного социального страхования и Государственном реестре физических лиц – налогоплательщиков на момент заполнения заявления;

- общая площадь жилой недвижимости заемщика (при наличии);

- общая площадь жилой недвижимости членов его семьи (при наличии);

- отметка об отсутствии договоров, заключенных по программе льготного кредитования;

- образование (при наличии);

- отметка об отнесении/неотнесении заемщика или члена семьи к лицам, к которым применены санкции. Такие граждане не могут получить льготную ипотеку;

- отметка о согласии кандидата и членов его семьи (которые будут выступать поручителями) на обработку персональных данных, на доступ к его кредитной истории в бюро кредитных историй, Кредитному реестру Национального банка.

Кроме этого, к заявлению прилагаются:

- справка (формируется в «Дія») о суммах выплаченных доходов и удержанных налогов за последние шесть месяцев по информации, имеющейся в Государственном реестре физических лиц – налогоплательщиков на момент заполнения заявления;

- индивидуальные сведения о застрахованном лице из реестра застрахованных лиц Государственного реестра общеобязательного государственного социального страхования по форме ОК-7 за последние десять лет на момент заполнения заявления.

Да, на это есть несколько причин:

- наличие жилой площади, если она больше определенной нормативом;

- если есть проблемы с кредитоспособностью клиента. Впрочем, в этом случае на помощь может прийти поручитель. Чем поручитель отличается от контактного лица – читайте в нашей статье;

- если заемщик не подпадает под определенные категории, которые могут воспользоваться льготной ипотекой.

Также у каждого из банков-партнеров могут быть какие-то свои требования к заемщику. Например, в ПриватБанке в рамках программы «єОселя» кредитуют граждан с 21 года.

Важно, что банки обращают внимание на официальные доходы заемщика. Тем, кто получает зарплату в конверте, вероятнее всего, откажут.