Также стало меньше игроков на рынке – в течение 2022-го количество страховых компаний сократилось на 27, большинство из которых Национальный банк вывел из-за нарушений.

Finance.ua пообщался с экспертами и представителями рынка, чтобы понять, как в этом году будет развиваться рынок страхования физических лиц по Автогражданке и какие изменения ждут онлайн и офлайн сегмент по Зеленой карте.

При условии, что экономика страны будет оставаться стабильной, то рынок ОСАГО сохранит тенденцию роста. Для этого есть ряд причин, в частности увеличение количества автовладельцев, повышение стоимости договоров, связанное с ростом цен на ремонт авто, и изменения в законодательстве, которые переосмыслят подход к выплатам страховых возмещений и ценообразования, что также будет способствовать увеличению стоимости.

В большей степени рынок Автогражданки будет расти из-за повышения стоимости полисов, а не из-за увеличения количества застрахованных.

Наблюдаем уплотнение рынка через выход некоторых игроков с рынка по собственному желанию или по решению нового регулятора.

А вот рынок Зеленой карты продолжает расти. В условиях войны автотранспорт вместе с железнодорожным остаются главной альтернативой авиасообщению, которое в соответствии с прогнозами откроется не скоро. Это и стимулирует продажи в этом направлении страхования.

Главным каналом продаж Зеленой карты будет онлайн сегмент, поскольку это единственный доступный вариант приобретения полисов для клиентов, уже находящихся за пределами Украины. Прошлогодняя продажа е-полисов ощутимо упростила процедуру заключения договоров и вывела продажи в онлайне на новый уровень.

В этом году ожидается постепенный рост цен на рынке Автогражданки, вызванный прежде всего увеличением лимитов ответственности страховщика, введенного в прошлом году.

К тому же, в связи с ростом курса доллара очень сильно – почти вдвое – вырос размер среднего убытка. И если в прошлом году это частично «компенсировалось» снижением частоты обращений в страховую компанию из-за уменьшения количества ДТП в Украине, то уже с начала зимы – и особенно с начала этого года – мы видим, что частота обращений по страховым случаям фактически вернулась к довоенному уровню.

Следовательно, можно сказать, что автогражданка у нас почти в два раза «недотарифицирована». Чтобы выровнять ситуацию, страховые компании будут постепенно увеличивать платежи по полису ОСАГО.

Другой крайне важный фактор, который существенно отразится на рынке, связан с ожидаемым принятием закона «Об ОСАГО» (12 января был принят за основу. – Ред.), целью которого является реформирование этого вида страхования в соответствии с общеевропейскими нормами.

Так, введется постепенное увеличение лимитов ответственности страховщика, а значит и выплат – с нынешних 160 тыс. грн в перспективе до 32 млн грн на 1 случай как по имуществу, так и по жизни и здоровью.

Кроме того, будет введено обязательное прямое урегулирование для всего рынка. Это означает, что клиент должен очень ответственно относиться к выбору страховой компании, поскольку именно та компания, в которой он купит полис, в будущем и будет осуществлять ему выплату.

Сегодня механизм прямого урегулирования в Украине еще не работает, но с принятием закона он будет обязателен для всех компаний и существенно повлияет на выбор клиентами страховщиков.

Еще один немаловажный момент, на который стоит обратить внимание, заключается в том, что Нацбанк сейчас начал активно чистить рынок от недокапитализированных компаний, а таких, согласно некоторым расчетам, у нас почти половина: из 40 членов МТСБУ – около 20 страховщиков испытывают определенные проблемы с капитализацией.

Так что уже в ближайшие 2-3 года, если не раньше, они могут покинуть рынок, как это уже сделал за последние 5 лет добрый десяток компаний с лицензиями на ОСАГО. В конце концов, это все положительно скажется на капитализации рынка в целом. С другой стороны, это тоже потребует от клиентов очень серьезно относиться к выбору страховой компании, чтобы потом не остаться один на один со своими проблемами и убытками.

По моей точки зрения, рынок страхования физических лиц по Автогражданке в Украине в 2023 году может продолжить тренд предыдущих лет с высокой ценовой конкуренцией во всех каналах продаж. Однако, с учетом нового закона «Об ОСАГО», страховые компании могут изменить свои подходы к ценообразованию и сервисированию клиентов.

Сейчас многие компании с крупными портфелями по каско держат высокие цены и добавляют в базовый продукт другие, с дополнительной сервисной долей.

Однако компании с большими портфелями именно по ОСАГО будут конкурировать ценой, пытаясь привлекать клиентов из небольших городов и сел. С этим может связываться уменьшение маржинальности для некоторых компаний, ранее зарабатывавших на высоких ценах.

Впрочем, требования нового закона об ОСАГО по увеличению лимитов ответственности и свободного ценообразования могут повлиять на стратегию ценообразования и сервисирование клиентов страховых компаний. Это может привести к изменению цен на страхование и достижению большего баланса между расходами и прибылью для страховых компаний.

В целом можно ожидать, что рынок страхования физических лиц по автогражданке в Украине в 2023 году будет продолжать свое развитие, однако внедрение нового закона может привести к изменению стратегий страховых компаний и ценовой конкуренции.

В сегменте Зеленой карты в течение 2023 года продолжится тренд по увеличению доли онлайн-продаж. Основные онлайновые игроки постараются добавлять в базовый продукт определенные сервисы и кросс-продукты.

Оффлайн продажи в большей степени будут нацелены на сегмент юридических лиц. Как и в случае с ОСАГО рынок готовится к переходу на свободное ценообразование.

На рынке страхования Зеленой карты в Украине в течение 2023 года ожидается дальнейшее увеличение доли онлайн-продаж. В первую очередь это связано с вынужденным из-за агрессии россии выездом за границу многих автомобилей.

Следовательно, все больше украинских автовладельцев пользуются интернетом для дистанционного страхования. Поэтому страховые компании, специализирующиеся на продажах онлайн, будут удерживать ведущие позиции на рынке.

Компании, которые работают в оффлайн, также будут работать на рынке Зеленой карты, в частности в сегменте юридических лиц, которые также способствуют росту продаж ЗК из-за увеличения объема международных перевозок. Большинство клиентов в этом сегменте считают, что для них важно иметь личного менеджера страховой компании, который обеспечит индивидуальный подход.

Основные игроки на рынке страхования Зеленой карты постараются добавлять в базовый продукт определенные сервисы и кросс-продукты, чтобы привлечь новых клиентов и увеличить лояльность старых. Это могут быть, например, услуги помощи на дороге или страхование от несчастных случаев.

Кроме того, рынок Зеленой карты готовится к переходу на свободное ценообразование, что позволит страховым компаниям самостоятельно устанавливать тарифы на этот вид страхования. Это может привести к изменению ценовых стратегий страховых компаний в зависимости от их стратегий на рынке и конкурентной ситуации.

Вообще на рынке страхования Зеленой карты в 2023 году ожидается достаточно активная конкуренция, что может привести к снижению цен на этот вид страхования, особенно в онлайн сегменте.

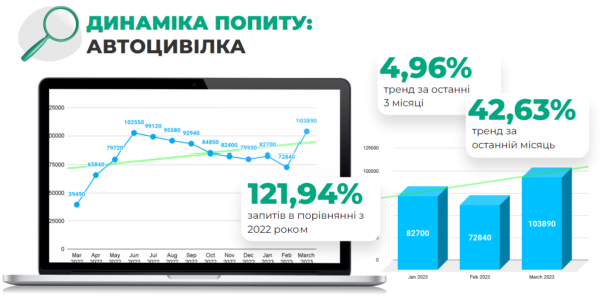

Мы надеемся, что к концу 2023 года довоенный спрос на Автогражданку вернется. С начала года мы видим положительный тренд и интерес к этому виду страхования среди онлайн-покупателей. Это связано со значительным возвращением автомобилистов в Украину.

В 2023 году рост стоимости автогражданки будет обязательно, некоторые страховые компании значительно подняли стоимость уже в 1 квартале,

Рост стоимости автогражданки связан с ростом стоимости авто и запчастей к ним, который произошел еще в 2022 году одновременно со скачком курса евро и доллара с началом полномасштабной войны.

Вторая важная причина – украинский страховой рынок стремится малыми шагами прийти к европейским стандартам ответственности по автострахованию, где сумма ответственности по страховым случаям намного больше, чем в Украине, а это неизбежно должно влиять на стоимость полиса.

Онлайн агрегаторы лучших предложений по автогражданке будут приобретать еще большую актуальность.

Следующее событие, которое мы ожидаем в этом году – очистка рынка от ненадежных страховщиков, занимающихся не страхованием в классическом понимании, а скорее cash flow management, без надлежащего резервирования, андерайтинга и ценообразования.

С начала года НБУ уже делает шаги по очистке рынка, и мы ожидаем, что они будут продолжены, потому что на Finance.ua главный принцип работы – это только лучшие страховые продукты от самых надежных страховых компаний.

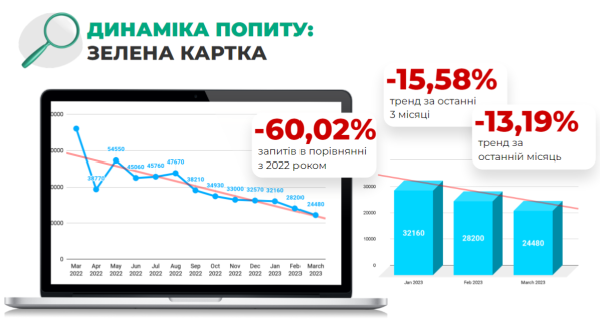

По сравнению со спросом в прошлом году мы видим снижение по Зеленой карте на 60%, что легко объяснимо – ситуация в стране изменилась, таких показателей уже больше не будет.

Также на спрос влияет то, что европейские страны пытаются максимально перевести украинцев, которые находятся в Европе долгосрочно на местные регистрации и Зеленая карта им для передвижения по континенту уже не нужна.

Еще одна причина снижения спроса – уже многие украинцы вернулись в Украину и покупают Автогражданку.

По этим причинам мы прогнозируем значительное снижение заинтересованности к Зеленой карте в 2023 году по сравнению с 2022 годом и рост на 20-30% по сравнению с 2021 годом.

Что касается онлайн-опыта потребления Зеленой карты в Украине, положительно способствовало появление электронного полиса в прошлом году, а негативно – запрет МТСБУ скидок и кэшбеков в интернете, потому что украинцы пытались сэкономить, покупая полисы дешевле и быстрее, чем напрямую в офисах страховщиков. Надеемся, что в ближайшее время эта ситуация улучшится в более выгодную для клиента сторону.

Стоимость Зеленой карты на всех онлайн-площадках, действующих в правовом поле, должна быть одинаковой, несмотря на то это сайт страховой, или агрегатора. Поэтому конкуренция в интернете идет не по цене, а по качеству клиентского пути, что положительно способствует улучшению жизни клиентов и скорости получения страховых услуг.

Учитывая, что Finance.ua всегда ставит заботу о клиенте во главу угла, мы не ощутили влияния ценового фактора на бизнес-показатели, а наоборот стали еще больше вкладывать в улучшение пути клиента что и советуем другим участникам рынка чаще смотреть в этом направлении.