Оглавление

Как взять кредит

И какие бывают виды кредитов

Как взять кредит? Банки и финансовые организации максимально упростили процесс выдачи займов. Берете паспорт, код, пара минут - и в кармане деньги или карта с нужной суммой. Другой вопрос - как выбрать кредит? Нынешнее разнообразие видов кредитов только усложняет задачу. Мы расскажем о том, какими бывают кредиты, как выбрать из них самый подходящий и что нужно, чтобы его получить.

Обновлено 30 сентября 2019

Существует несколько видов кредита:

- Потребительский кредит – это то, что предлагают крупные торговые сети при покупке бытовой техники и электроники.

- Рассрочка – кредит, который можно гасить его частями без лишних переплат

- Онлайн-кредит – кредит, предоставляемый финансовыми компаниями в онлайн-режиме. Самый быстрый, но самый дорогой займ.

- Ипотечный кредит — выдается для покупки недвижимости.

Кредиты также различают по форме выдачи:

- Кэш-кредит или «кредит наличными». Название говорит само за себя. Заемщик получает на руки нужную сумму наличных или платежную карту, с которой их можно снять.

- Онлайн-кредит на карту. Вы получите необходимую сумму денег на свою банковскую карту. Выдаются финансовыми компаниями.

- Потребительский кредит. Банк оплачивает безналичным платежом вашу покупку в магазине, а вы постепенно выплачиваете ему долг с процентами.

Зависит от того, какой из них вы хотите получить. Самый богатый перечень бумаг нужен для получения ипотеки. Здесь список каждый банк устанавливает сам, и его надо уточнять на месте.

В остальных случаях достаточно предоставить:

- Паспорт.

- Идентификационный налоговый код (ИНН).

- Справку о доходах с места работы за последние 6-12 месяцев. Хотя, ее требуют не всегда. Если ее нет, могут попросить другие бумаги, подтверждающие платежеспособность – документы на квартиру или авто, загранпаспорт с визами и таможенными штампами.

- 2-3 контактных телефона ваших родственников, знакомых или коллег. Им банкиры будут названивать, если вы вдруг не будете отдавать кредит.

Если кредит берет физлицо-предприниматель, к указанному перечню добавляется свидетельство о государственной регистрации и отчет о выручке за последний отчетный период. Если пенсионер — справка о начислении пенсии. Правда, пенсионерам старше 65-70 лет кредиты, как правило, не дают.

Дальше остается ждать решения банка. Он будет проверять вашу кредитную историю, изучать кредитный рейтинг и думать, стоит ли иметь с вами дело.

Часто деньги нужны ненадолго: на срок до месяца. Брать кредит в этом случае не обязательно. Можно оформить кредитную карту, которая позволит от 30 до 60 дней – на протяжении льготного периода – бесплатно пользоваться деньгами банка.

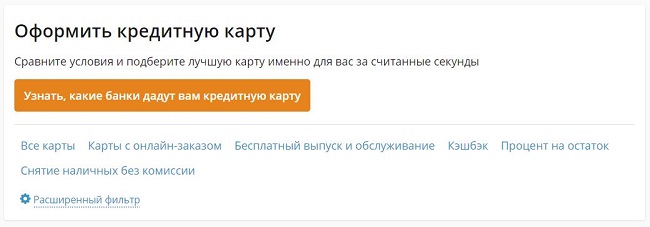

Удобный сервис для подбора кредитных карт предлагает Finance.ua.

-

Как пользоваться сервисом подбора карт от Finance.ua

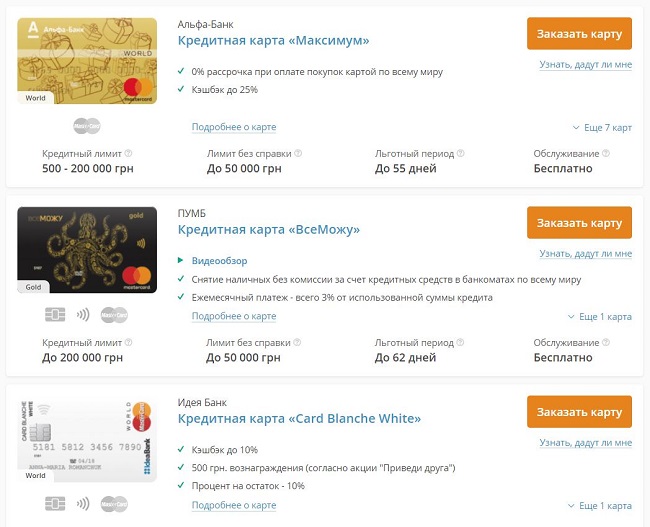

Финансовый супермаркет Finance.ua упростил процесс подбора кредитной карты. Чтобы вам не приходилось ходить по сайтам банков, мы собрали в каталоге кредитные большинство карт украинских банков. Главные свойства карты видны сразу: кредитный лимит, длительность льготного периода, стоимость обслуживания, размер кэшбэка.

Если этого мало, то нажав «Подробнее о карте», вы увидите полные тарифы по карте, включая годовую процентную ставку, обязательный платеж по кредиту, штрафные санкции и всевозможные комиссии.

Если этого мало, то нажав «Подробнее о карте», вы увидите полные тарифы по карте, включая годовую процентную ставку, обязательный платеж по кредиту, штрафные санкции и всевозможные комиссии.Мы также сгруппировали карты по самым популярным запросам наших пользователей. В один клик вы сможете отобрать доступные карты с кэшбэком, онлайн-заказом, бесплатным выпуском, беспроцентным снятием, и лучшим процентом на остаток.

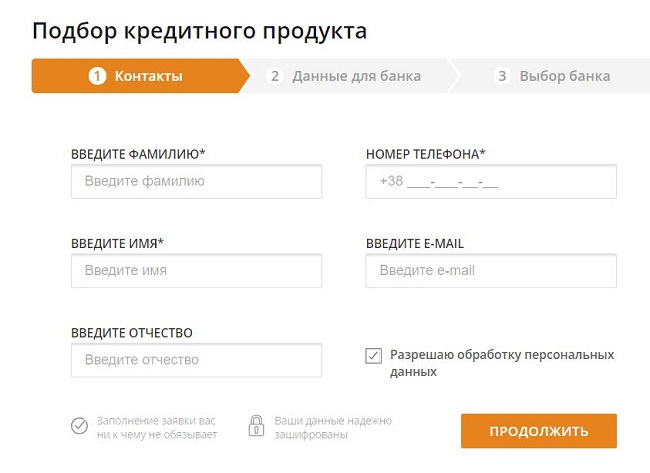

Нажав «Заказать карту» и заполнив несколько полей со своими реквизитами, вы оформите заявку на выбранную карту:

После того, как она будет одобрена банком, с вами свяжется сотрудник контакт-центра банка и согласует дальнейшие действия.

Во-первых, тем, у кого нет документов. Прежде всего паспорта. Взять кредит без паспорта – безнадежная затея. Можно ли взять кредит на копию паспорта? Тоже нет. Истории в интернете о том, что кредиты берутся на копии этого документа, которые делаются при обмене валют, оформлении справок в ЖЭКе и т.п., не более чем «пугалки». Без оригиналов паспорта и кода ни один банк займ не выдаст. Без них (оригиналов) можно оформить онлайн кредит, где вводятся реквизиты документов или прилагаются их фотокопии. Но сами документы все равно нужны. Если попытаться подсунуть, к примеру, «левый» паспорт, скоринговые системы финансовых компаний это поймут и клиент сразу попадет в черный список.

В зоне риска также заемщики с испорченной кредитной историей. Если у вас есть просрочка по имеющимся займам, новый вам, скорее всего, не выдадут. В этом случае можно обратиться к финансовым компаниям. Они к кредитной истории относятся проще, но чтобы компенсировать свои возможные риски, выдают кредиты под драконовские проценты.

Мы составили инструкцию по подбору кредитов, в которой расположили их в порядке возрастания стоимости – от дешевых к дорогим:

- Ищите рассрочку. Это бесплатный (или почти бесплатный) кредит. С ним комфортнее покупать любой товар, будь-то квартира или бытовая техника. Приватбанк, например, предлагает сервис «Оплата частями», с которым ценник можно разбить на 24 равных платежа. Альфа-Банк дает рассрочку до 12 месяцев на любые покупки кредитной картой свыше 1000 гривень. В общем, варианты есть.

- Не получается купить в рассрочку? Попробуйте обойтись кредитным лимитом на карте. Такой кредит тоже может быть бесплатным, но недолго. В нем есть смысл лишь тогда, когда вы уверены что сможете вернуть деньги, не выходя из льготного периода. Чаще всего это месяц, иногда – два. Если есть сомнения – не берите. Иначе переплатите. Как только период закончится, банк непременно возьмет свой немалый процент.

- Если первые два варианта не подошли, старайтесь оформить потребительский кредит. Банки охотно выдают их на покупку техники, электроники. Такой займ изначально выдается под проценты, но он самый дешевый из «платных» кредитов.

- Далее идут кредиты наличными. Банки выдают их еще охотнее, но и стоят они дороже. Переплата будет больше, но когда, например, в 40-градусную жару ломается холодильник, и никакой вариантов выше не сработал, то выбирать не приходится.

- Онлайн-кредит на карту. Это крайний случай. Их стоит брать в самых экстренных ситуациях, потому что стоить они могут до 720% годовых (т.е. 2% в день). За каждую взятую тысячу за день вы заплатите 20 гривень. Это очень много. Если не уверены, что сможете за несколько дней его погасить, лучше не связываться. У таких кредитов лишь два преимущества: скорость получения (до 15 минут) и то, что первый раз их можно взять бесплатно. Во всех остальных случаях процент «грабительский», не меньше 300% годовых. Для получения онлайн-кредита нужно иметь банковскую карту, на которую будет переведена сумма кредита.

Выбрать любой кредит можно в финансовом супермаркете Finance.ua.

-

Как пользоваться сервисом подбора кредитов от Finance.ua

Чтобы подобрать кредит, достаточно указать два ключевых параметра: сумму и срок, на который вы его берете. Сделать поиск более точным позволят «фильтры». В них можно указать желаемую сумму ежемесячного платежа, выбрать только кредиты наличными, кредиты без справок о доходах и самого кредитора: банки или онлайн-кредиты.

.JPG?v=1)

Нажав «показать результаты», вы увидите перечень банков и финансовых организаций, которые готовы предоставить займ. Сразу будут видны процентная ставка (дневная или годовая), максимальная сумма кредита и условия выдачи.

.JPG?v=1)

Чтобы подать заявку на кредит, остается нажать «Заявка онлайн» и заполнить поля с вашими реквизитами. После отправки заявки с вами свяжется представитель банка и согласует дальнейшие действия.

Сначала решить: нужен ли он вам. Это главный вопрос, на который нужно ответить честно себе самому перед тем, как взять его. Допустим, вы хотите купить в кредит последний айфон. Постарайтесь без эмоций объяснить себе: почему я хочу это сделать. Если то, что «он что классный» – единственная причина, лучше откажитесь от покупки. Это всего лишь новый смартфон. Какое-то время без него точно можно обойтись. Другое дело, если вы нашли его с уникальной скидкой, которая вот-вот закончится. Или если вдруг кому-то из близких предстоит важная операция. Тут уже не до раздумий, брать или нет.

Кроме того, надо реально оценивать свою платежеспособность. Сравните доходы с расходами. Выплаты по кредиту не должны лишать вас комфорта. Приемлемая сумма долга – та, которую можно гасить, не отказывая себе в привычных покупках. Если денег, которые остаются после оплаты коммунальных услуг, покупки продуктов и самого необходимого, не хватит на ежемесячный платеж – забудьте о кредите.