Оглавление

Чем овердрафт отличается от кредитного лимита и как им пользоваться правильно

Разбираемся в тонкостях

Сергей – молодой и амбициозный сотрудник крупной IT-компании. Одно из главных его правил в жизни: «Никаких долгов, никаких кредитов». Поэтому кредитными картами не пользуется принципиально. Но вот недавно возникла непредвиденная ситуация: сломался его любимый ноутбук.

Обновлено 23 августа 2021

Для IT-шника ноутбук – это главный инструмент в работе, и даже день без него – это потери. У Сергея хорошая зарплата, и купить новый ноутбук – не проблема, но до нее – больше двух недель.

К счастью, по карте, на которую Сергей получает зарплату в своей компании, банк установил овердрафт в сумме до 100 тыс. гривен. Сергей воспользовался им, а когда получил зарплату, сразу погасил долг, заплатив банку за пользование его деньгами около 300 гривен.

Все, что нужно знать о кредитовании – в нашем телеграм канале. Подпишитесь, чтобы всегда иметь под рукой необходимые статьи.

В переводе с английского овердрафт означает «перерасход». То есть человек может потратить больше денег, чем у него есть на карточном счете.

Овердрафт – это наиболее удобный и простой способ получить денежные средства в кредит для собственных нужд.

В Украине далеко не в каждом банке можно встретить предложение оформить овердрафт.

Finance.ua изучил предложения различных банков и обнаружил такую возможность в:

- Юнекс Банке;

- ПроКредит Банке;

- Радабанке;

- Ощадбанке;

- Альфа-Банке.

При детальном изучении оказалось, что в Ощадбанке и Альфа-Банке овердрафт предлагают только юридическим лицам и предпринимателям. А вот в первых трех банках получить овердрафт на свою карту может любой клиент банка – физическое лицо.

Кредитный лимит устанавливается на постоянной основе, и может быть только на кредитной карте. Для получения кредитной карты в банке у клиента должна быть безупречная кредитная история. Кроме того, банки не всегда щедры при раздаче кредитных лимитов.

Овердрафт может быть подключен к любой дебетовой карте – чаще всего зарплатной, но есть примеры подключения овердрафта к обычной дебетовой карте, депозитной карте, даже пенсионной (правда, в последнем случае сумма предоставляемого овердрафта будет гораздо ниже).

В то же время у овердрафта и обычного кредитного лимита есть немало общего.

Так, при пользовании и тем, и другим клиент платит лишь за те дни, когда он использовал банковские деньги. В то же время, по картам с кредитным лимитом сейчас широко распространено такое понятие, как «льготный (грейс) период», во время которого клиент пользуется заемными деньгами без переплат.

В случае с овердрафтом оплата обычно происходит за все дни пользования.

Еще одно важное отличие – в самой сути использования овердрафта. Если пользуясь кредитной картой с установленным лимитом и льготным периодом, мы совершаем десятки, а то и сотни мелких покупок, то использование овердрафта скорее напоминает обычный кредит на потребительские нужды.

Вот только в случае с овердрафтом не нужно совершать никаких дополнительных действий, подписывать различные документы и ждать решения банка. Он есть и готов к использованию в любой момент.

Банки подключают овердрафт к картам, на которые их клиентам приходит зарплата или другие регулярные поступления.

Соображения здесь простые: банк хочет быть уверенным в том, что долг по предоставленному овердрафту будет погашен в срок и не перерастет в просрочку. Исходя из размера ежемесячных поступлений банки обычно и устанавливают размер овердрафта для клиента.

Например, ПроКредит Банк устанавливает овердрафт для своих клиентов в размере двухмесячного дохода. То есть если зарплата – 20 тыс. гривен в месяц, можно рассчитывать на овердрафт в размере 40 тысяч.

Обязательным условием для банка является стабильность финансовых поступлений клиентам. В том же ПроКредит Банке овердрафт дадут лишь при условии наличия официального трудоустройства и ежемесячного дохода от 15 тыс. гривен.

Размер овердрафта, предоставляемого банками, зачастую гораздо больше, чем кредитный лимит, устанавливаемый по кредитным картам. Если максимальный кредитный лимит по картам в большинстве банков не превышает 50-100 тысяч гривен, то овердрафт может достигать 250, а то и 500 тысяч.

Еще одно условие – срок действия овердрафта. Обычно банки подключают его на 12 месяцев.

Частный случай – овердрафт под залог депозита. Пример существует в Радабанк. В этом случае максимальная сумма составляет 95% от суммы оформленного в банке депозита. Процентная ставка по такому овердрафту устанавливается на 3% выше ставки депозита в гривне.

В случае, если залогом выступает депозит в иностранной валюте (долларах или евро), максимальная сумма овердрафта, предоставленного банком, – 90% от суммы депозита, а процентная ставка – на 4% выше ставки соответствующего вклада в гривне на год. Таким образом банк страхуется от курсовых колебаний.

Как бы ни хорошо было пользоваться банковскими деньгами, всегда стоит помнить, что это – не благотворительная помощь, и за нее придется заплатить. Поэтому важно соблюдать несколько простых правил:

- уточните в банке все нюансы пользования овердрафтом, прежде всего, касающиеся погашения задолженности;

- в случае, если банк предоставляет льготный период пользования овердрафтом, выяснить, сколько дней можно бесплатно пользоваться деньгами и постарайтесь погасить задолженность до окончания этого периода;

- не оттягивайте погашение до последнего. Если есть возможность, погасите как можно раньше. Кроме того, что не придется переплачивать, у банка сформируется мнение о вас как о хорошем заемщике. В дальнейшем можно будет надеяться на улучшение условий кредитования, увеличение размера выделяемого овердрафта и т.п.;

- помните, что заемные деньги придется возвращать, и не надо злоупотреблять овердрафтом без необходимости.

При расчетах картами возможно возникновение овердрафта, на который никто не рассчитывал.

Например, если расплачиваться картой за рубежом, на карточном счету сначала блокируется сумма по курсу на дату проведения операции, а затем списывается по-текущему на момент списания.

Поскольку от блокировки до списания чаще всего проходит 2-3 дня, валютный курс может измениться. И если до этого потратить все деньги на карте, спишут денег больше, чем оставалось, и карта уйдет в минус.

Второй распространенный случай: клиент сделал перевод с карты одного банка на карту второго банка (P2P-операция, – Ред.), и как только по второй карте увеличился авторизационный остаток, тут же побежал в банкомат снимать наличные. При этом на карточном счету денег еще фактически нет.

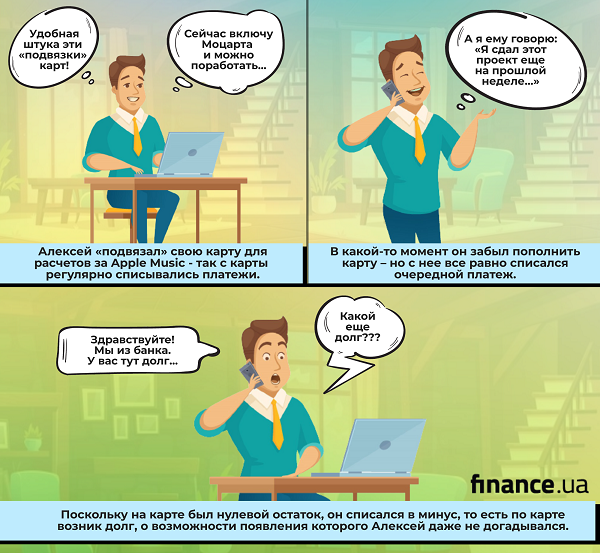

Еще один пример:

Во всех перечисленных случаях возникает так называемый «технический» (неразрешенный) овердрафт. При этом клиент должен как можно быстрее погасить возникшую задолженность, так как плата за технический овердрафт часто куда больше, чем по кредитным картам или за обычный овердрафт.

Что же делать, чтобы не переплачивать на ровном месте? Для этого необходимо всего лишь соблюдать несколько простых правил, а именно:

- аккуратно пользоваться картами за границей, уточнив в банке-эмитенте условия оплаты картой в другой валюте (некоторые банки специально блокируют на 10% больше, чтобы избежать возникновения технического овердрафта за счет колебаний курса);

- не спешить снимать в банкомате полученную на карту сумму, не убедившись в том, что она прошла по счету. Это можно также уточнить в банке;

- вовремя отключать ненужные подписки (у некоторых банков даже разработан инструментарий для этого);

- уточнить в банке все возможные варианты возникновения технического овердрафта и возможные последствия.

Существуют банки, которые не наказывают клиентов за несанкционированный овердрафт. А есть те, с которыми стоит быть очень аккуратным.