Оглавление

Сколько нужно работать, чтобы накопить на квартиру для вашей семьи

И какие факторы на это влияют

В этом материале Finance.ua рассказывает о том, что влияет на время накопления для покупки своего жилья, сколько нужно для этого работать и как это ускорить, а также существующие для этого варианты.

Обновлено 13 февраля 2025

Сегодня вопрос «как накопить на квартиру?» остается особенно актуальным из-за роста стоимости жилья и нестабильного уровня заработных плат во многих регионах Украины.

Многие продолжают из-за войны релоцировать семьи и бизнес, а решающими факторами при выборе оптимального местоположения выступают, в частности, и цены на недвижимость.

В этой статье Finance.ua проанализировал ситуацию в разных регионах Украины, помогал нам в исследовании этой темы Генеральный директор Корпорации Недвижимости РИЭЛ Ростислав Мельник.

Заметим, что в этом тексте мы решили сконцентрироваться на рассмотрении одно/двухкомнатных квартир средней площади. Именно такие квартиры, согласно статистике, пользуются сегодня наибольшим спросом у семей с детьми.

На длительность накопления влияют следующие факторы:

- Политическая стабильность в регионе, выбранном для проживания. Многие читатели уже не на словах поняли, а буквально ощутили на себе, на своем бизнесе, как способна колебать рынок недвижимости война.

- Средняя стоимость квартир. В целом по Украине она составляет 25−70 тысяч долларов и отличается в зависимости от региона.

- Уровень зарплат. В среднем в Киеве зарплата составляет 20−25 тыс. грн, в других городах примерно 12−15 тыс., в маленьких городках и поселках 7−8 тыс. грн.

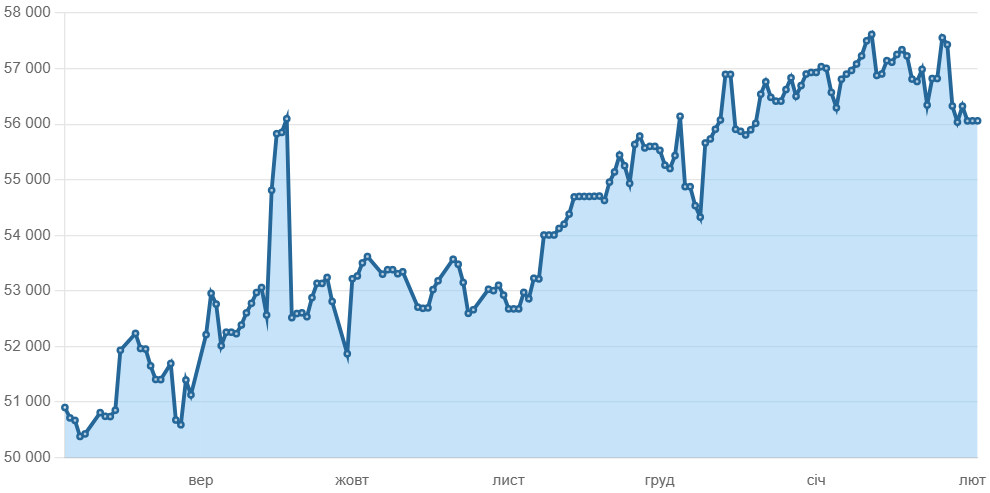

Если опираться на данные от сайта недвижимости Украины DIM. RIA, средняя стоимость на жилье колебалась с сентября 2024 года по февраль 2025 следующим образом:

Источник: dom.ria.com

Если откладывать все заработки, то на квартиру в Киеве украинцу со стабильно средним доходом нужно работать около 8−10 лет.

У семейных пар (тоже со средними заработками) может получиться накопить быстрее, примерно за 5−7 лет.

В качестве примера расчета возьмем человека с доходом 20 тыс. грн в месяц, который может все средства откладывать. Полное отсутствие затрат (нереалистично, но для первого расчета берем этот вариант)

Киевская квартира площадью 50 кв. м стоит от 75 тыс. долларов. Если человек с доходом 20 тыс. грн в месяц сможет откладывать всю сумму без затрат, на покупку понадобится примерно 12,5 года (предположим курс доллара: 1 доллар = 40 грн). В случае если аналогичную квартиру планирует приобрести семейная пара с совокупным доходом 40 тыс. грн в месяц, теоретический срок накопления (без затрат) составит 6−7 лет. Однако с учетом реальных ежемесячных расходов этот срок может увеличиться до 12−15 лет.

При реальных условиях, когда учитываются расходы (аренда, питание, коммунальные услуги

Разница в стоимости зависит от региона. В Киеве средняя цена за квадратный метр на первичном рынке составляет от 1 500 до 2 тыс. долларов. В крупных городах, таких как Львов, Харьков или Одесса, показатели колеблются от 1 тыс. до 1 500 долларов за кв.м. В малых населённых пунктах цены могут составлять от 500 до 800 долларов за кв.м.

На вторичном рынке запросы могут быть ниже на 10−20%, в зависимости от состояния жилья и его местонахождения. В Киеве цены на вторичное жилье стартуют от 1 200 долларов за кв. м, тогда как в регионах можно найти варианты от 400 долларов за кв.м. Составим с учетом этих данных примерный план накопления на квартиру в разных населенных пунктах Украины.

Ключевыми при откладывании денег факторами являются уровень дохода, возможность дополнительных заработков и, конечно, контроль собственных расходов.

Все, что идет на аренду жилья, питание и коммунальные услуги оказывает большое влияние на способность откладывать средства. В то же время финансовые привычки, как, например, инвестирование или использование депозитов, могут помочь ускорить процесс накопления.

В общем, рассчитывать можно примерно на следующие сроки:

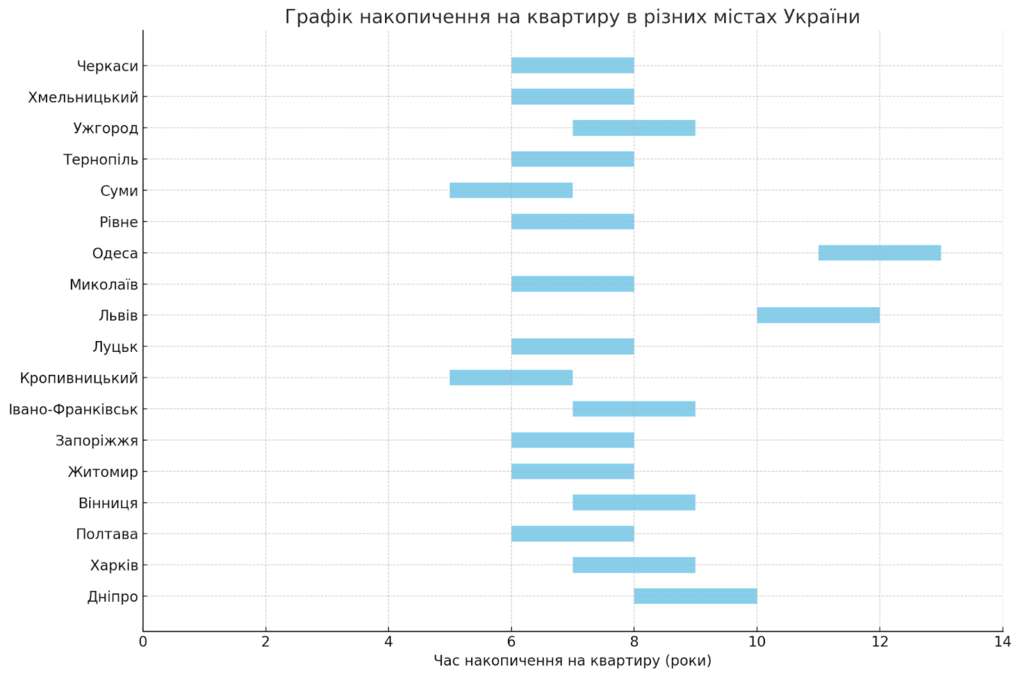

- на квартиру в Днепре откладывать нужно 8 — 10 лет;

- в Харькове — примерно 7 — 9 лет;

- в Полтаве — где-то около 6 — 8 лет;

- в Виннице и Ивано-Франковске — 7 — 9;

- в Житомире и Запорожье — 6 — 8;

- в Кропивницком — 5 — 7;

- в Луцке, Полтаве, Тернополе, Ровно, Хмельницком, Черкассах, Чернигове и Николаеве — 6 — 8;

- во Львове и Одессе — 10 — 12.

* Стоимость недвижимости существенно меняется от региона к региону, поэтому эти расчеты приблизительны и зависят от конкретных условий рынка.

Накопление на квартиру является важным шагом в достижении финансовой стабильности и независимости. С помощью следующего графика вам может быть легче определить оптимальный регион для подбора недвижимости.

Этот приблизительный график накопления квартир в разных городах Украины показывает диапазоны времени для каждого города. Благодаря такому типу визуализации получается с легкостью сравнивать период для осуществления накопления в каждом из приведенных для примера городов.

Реальные сроки накопления на квартиру в Украине варьируются в зависимости от региона и ситуации конкретного человека или семьи.

Финансовая дисциплина, планирование и разумное использование альтернативных методов приобретения жилья могут помочь добиться этой важной цели быстрее.

Самые важные факторы, влияющие на скорость осуществления накоплений:

- уровень общего дохода и наличие источников для дополнительного заработка;

- расходы на питание, аренду, коммунальные услуги;

- финансовые привычки, такие как депозиты, сбережения, инвестиции.

Чтобы «процесс» пошел более эффективно, советуем четко определиться с:

- бюджетом и целями. Следует понять, какую сумму надо накопить, далее составить бюджет с учетом доходов, расходов, первого взноса и всего остального, что поможет понять, сколько же нужно откладывать ежемесячно на свою цель;

- методом хранения средств. Можно выбрать депозит в банке, можно вложиться в фонды, облигации, акции (т.е. произвести инвестирование), можно открыть сберегательный счет. Изучите отличия внимательно. К примеру, депозит может обеспечить неплохой доход дополнительно, но при необходимости снять деньги до истечения срока вклада могут возникнуть определенные сложности. Инвестирование создает стабильный доход, но отличается повышенными рисками. Сберегательные счета предоставляют гибкий доступ к деньгам, риски минимальны, но несущественны проценты.

- автоматизацией накопления. Если установить на счету услугу автоперевода части дохода на спецсчет для накоплений, откладываться все будет незаметно. К примеру, можно сделать так, чтобы с каждого пополнения счета откладывалось 10%, с каждого снятия — 5%

и т. п. ; - оптимизацией затрат. Внимательно проанализируйте все расходы свои и семьи. Нет, отказываться от того, что доставляет радость, не стоит, а вот ненужные платные подписки, участие в каких-то семинарах с предоплатами, питание вне дома можно и минимизировать;

- дополнительными источниками доходов. Они могут существенно ускорить процесс накопления. Выполнение задач на фрилансе, подработка или монетизация любимого хобби очень ускоряют достижение цели.

В РИЭЛ советуют обращать внимание на регионы со стабильным спросом, то есть западные и центральные области Украины. Благодаря росту экономической активности эта тенденция останется актуальной и дальше.

Как отметили в РИЭЛе, вообще тенденции на покупку недвижимости заметно изменились. Если до войны была достаточно актуальна покупка жилья на этапе строительства, было много посредников, которые стремились заработать на разнице стоимости квадратного метра во время перепродажи, то сейчас таких покупателей мало.

«Сегодня люди покупают для себя. И больше всего пользуются спросом небольшие площади до 65 м.кв. Во Львове, например, в таком диапазоне популярны ЖК Riel City и „Шенген“, в Киеве — Ok’Land и „Берег Днепра“», — отмечает Ростислав Мельник.

Сегодняшние реалии к жилью уже диктуют новые требования. Учитывая перегруженность городской инфраструктуры, постоянные пробки и неэффективный общественный транспорт, следует обращать внимание на жилые комплексы, реализующие концепцию «города в городе».

«Это пространства, где предусмотрено все необходимое для жизни — от супермаркетов и спортзалов до детских садов, коворкингов и даже заведений медицинских услуг. Такие объекты позволяют минимизировать потери времени на передвижение и обеспечивают максимальный комфорт. Идеально выбирать новостройки с продуманной составляющей безопасности, то есть с наличием бомбоубежищ или подземных паркингов, мест для установки систем бесперебойного электроснабжения или генераторов, охраны территории и качественной внутренней инфраструктуры. Важным фактором становится также энергоэффективность домов, учтите это при выборе», — говорит Мельник.

Ключевое значение имеет и темп постройки. Даже у проверенных застройщиков могут быть объекты, которые по разным причинам возводятся медленнее. Поэтому важно не только выбирать надежного девелопера, но и иметь гарантированную возможность следить за реальным ходом работ на конкретных объектах во избежание рисков.

Кстати, в скором времени РИЭЛ стартует с новыми проектами во Львове и Киеве. Компания хочет предложить много интересных решений с учетом современных вызовов и потребностей жителей.

Итак, чтобы быстрее накопить на квартиру, нужно пересмотреть основные расходы, проанализировать собственные финансовые привычки (те, которые будут полезны, продолжить развивать, взять за основу, а от мешающих избавиться. — Авт.). Так все произойдет быстрее.

А еще, возможно, стоит воспользоваться государственной программой «єОселя», которую можно оформить через РИЭЛ. Именно благодаря ей, как отметили в компании, сейчас продается почти 70% новостроек.

В то же время в РИЭЛ отметили, что кредитами от банков украинцы сегодня интересуются мало. Однако среди реальных механизмов финансирования большинство рассматривает ипотеку, которая имеет достаточно выгодные процентные условия и период выплат до 20 лет.

Ипотечный вариант кредитования сейчас самый популярный.

Дополнительно высокий спрос как во Львове, так и в Киеве и других городах на приобретение недвижимости в рассрочку.

В РИЭЛ, например, покупатель делает взнос в размере минимум 10% от общей стоимости квартиры. Специалисты же Корпорации Недвижимости РИЭЛ составляют график выплат максимально на два года. Сумма фиксируется в долларах и на протяжении всего срока не меняется. Откорректирован может быть только гривневый эквивалент в соответствии с курсом.

Итак, в Украине существует несколько основных способов приобрести квартиру. Каждый из них имеет свои особенности, преимущества и риски. К ключевым относятся следующие:

- Прямая покупка за свой счет, когда продавцу сразу передается полная сумма. Риски при такой сделке минимальны, конечно, если она оформлена и заверена должным образом.

- Кредитование или ипотека. Покупка квартиры с помощью кредита в банке — довольно привлекательный вариант. Продавец получает сразу полную сумму. Для покупателя все происходит в соответствии с условиями договора. Обычно делается первый взнос, а затем равными частями вносится в течение установленного периода остаток.

- Рассрочка от застройщика. Предложение очень распространено для новостроек. Условия гибкие и выгодные.

- Совместное инвестирование (ЖСК — жилищно-строительный кооператив. — Ред.). Предусматривает вложение средств в строительство через кооператив, но требует особой внимательности из-за риска долгостроев или мошенничества.

- Покупка квартиры на вторичном рынке. При совершении такого приобретения следует внимательно проверять не только документы на недвижимость, но и историю этой квартиры.

- Обмен с доплатой (бартер. — Ред.). Предусматривает обмен собственной недвижимости на другую с возможной доплатой. Вариант не очень распространен, но иногда бывает очень выгодным.

- Торги и аукционы. При покупке квартир на аукционах, с государственными и банковскими включительно (например, когда речь идет об арестованном имуществе. — Ред.), можно найти достаточно выгодные предложения. Однако советуем учесть, что с юридической точки зрения существуют определенные риски.

- Аренда с правом выкупа. Довольно выгодный вариант, позволяющий сразу пользоваться недвижимостью и постепенно выплачивать владельцу ее стоимость. Советуем внимательно не только договор в таком случае составлять и официально заверять его, но и все передачи платежей фиксировать.

- Госпрограммы поддержки. Здесь речь может идти об определенных льготах, о частичном финансировании

и т. д.