Оглавление

Как вести семейный бюджет

5 полезных советов

Мы с женой зарабатываем не то чтобы много, но точно не «минималку». При этом денег нашей молодой семье часто не хватало. Мы решили разобраться и понять, куда они деваются. Для этого 1,5 года назад я завел гугл-табличку и стал вести учет «прихода» и «расхода». Постепенно перед глазами стала вырисовываться картина наших трат. Спустя несколько месяцев доработок у меня сформировалась система, которая позволяет вести и контролировать наш семейный бюджет. Я решил оформить ее в виде пяти практичных советов и поделиться ими с читателями Finance.ua

Обновлено 06 ноября 2020

Многие считают это утомительным и бесполезным занятием. Утомительно – возможно, бесполезно – точно нет. Это занятие потребует дисциплины и аккуратности, но окупится оно с лихвой.

Одна из главных вещей, которую я осознал после того, как начал вести семейный бюджет – к крупным расходам приводят мелкие траты. В повседневности мы их не замечаем, но они – главный враг накоплений. Причем скрытый, и для того, чтобы его выявить, нужен учет. Приведу несколько примеров.

Я – кофеман. В день выпиваю по 3-4 чашки минимум. Раньше кофе покупал в магазинчике в фойе бизнес-центра, в котором находится мой офис, по 25 гривен за чашку. Казалось бы, немного. Но после того, как стал записывать траты, увидел, что это пристрастие обходится мне в 2500 гривен в месяц. Такая сумма уже заставила обратить на себя внимание. Решил, что это слишком. Кофе я пить пока не бросил, но купил кофе-машину DeLonghi в рассрочку на 12 месяцев. Теперь готовлю его себе дома сам, а на работу беру термос. Несмотря на то, что первый год я выплачивал по 820 гривен в месяц по рассрочке и тратил примерно 400 гривен в месяц на покупку хорошего молотого кофе, это экономило мне больше 1200 гривен ежемесячно. За машину я рассчитался, и теперь могу откладывать больше 2000 гривен в месяц или 24 000 в год.

Моя жена – дизайнер в одном из онлайн-СМИ. Она делает иллюстрации для публикаций (картинки, инфографику и пр.). В 90% случаев задачи ей поступают онлайн через редакционный чат, а выполненные заказы она отправляет по электронной почте. То есть ездить в офис ей вообще не обязательно. Но она у меня – человек сверхкоммуникабельный, любит быть в коллективе, поэтому старалась каждый день ездить на работу.

Дорога стоит 32 гривны в день (троллейбус + метро). К тому же, в рабочие дни мы на двоих тратили около 300 гривен в день на обеды в кафешках. Мы посчитали, что если 4 из 5 дней в неделю она будет работать из дома (по понедельникам планерка, на которой ей нужно присутствовать), то за год сэкономит на дороге 6500 гривен.

К тому же у нее появится 2,5 часа свободного времени, которое она сможет посвятить приготовлению обедов на работу для любимого мужа (я, увы, не могу работать на удаленке). На этом мы сэкономим еще минимум 2000 гривен в месяц. С учетом ее расходов на дорогу, за год мы сможем отложить более 30 000 гривен, которых нам хватит на отличный отпуск. В общем, посоветовавшись, мы решили, что поездки жены на работу обходятся нам слишком дорого 😃 К тому же, сейчас в условиях второй волны пандемии это и небезопасно.

Каждый месяц мы тратим около 4000 гривен на продукты, 2000 – на походы в кафе, пабы, рестораны. Есть и другие расходы. Раньше за все это я платил чем придется: иногда наличкой, иногда первой попавшейся под руку банковской картой. Но потом немного углубился в тему карт с кэшбэком, которые возвращают небольшой процент потраченных денег. Посмотрев на свои записи, я понял, что такое легкомыслие обходилось мне в 300-500 недополученных гривен ежемесячно. И чтобы их не терять, нужно было всего лишь оформить правильную карту – ту, которая зарабатывает бонусы в нужной тебе категории.

Сегодня там, где возможно, мы рассчитываемся исключительно картами с кэшбэком. У нас с женой по две кредитки от разных банков, по которым можно получать вознаграждение в разных категориях. По одним категории постоянные, по другим – меняются каждый месяц.

Кстати, спасибо порталу Finance.ua, который в начале каждого месяца делает подробный обзор карт с кэшбэком. Наглядно видно, какие бонусы дают конкретные карты в разных категориях или конкретных магазинах.

Не стоит это делать по-старинке на листе бумаги. Лучше завести файл в Excel или гугл-таблицах. В него можно добавить формулы, которые будут делать несложные, но полезные для вас подсчеты.

Я веду учет в гугл-таблице, о которой расскажу чуть подробнее (кому интересно – можно скопировать). Цифры в ней указаны условные, для примера.

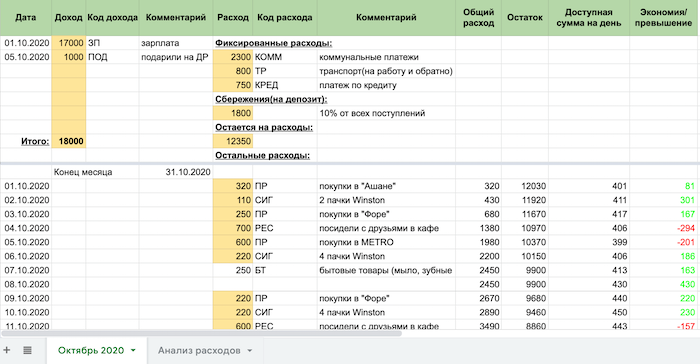

Вот так выглядит ее шапка:

С «Датой» все понятно – дата внесения записи. Доход разбит на 3 столбца. Собственно сумма дохода – «Доход». «Комментарий» – пояснение, что это за доход (зарплата, аванс, командировочные, выиграл в карты). Для тех, кто захочет к концу месяца или года понять, сколько принесла ему та или иная категория, их можно кодировать – «Код дохода». Например, «зарплата» – ЗП и т.п. Затем, включив простой фильтр, можно будет подбить итоговую цифру.

То же и с расходами. Только для них кодов будет побольше, чем для доходов (если у вас иначе, напишите в комментариях, как вам это удалось 😃).

В первых 10 строках я закрепил неминуемые фиксированные расходы. Сюда входят коммуналка, выплаты по кредитам (если такие есть), проезд, пополнение депозитов и прочие неизбежные выплаты. Ниже в движущейся части таблицы перечислены регулярные повседневные траты.

В конце месяца у вас должна получиться примерно такая итоговая табличка:

«Доступная сумма на день» считается по формуле: доход, который остался после вычета всех неизбежных трат, разделенный на количество оставшихся дней месяца. Столбец «Экономия/превышение» считает, уложились вы в свой дневной бюджет или нет. Если значение в нем положительное (зеленым цветом), то в этот день вы сэкономили, если отрицательное (красное) – наоборот, превысили его.

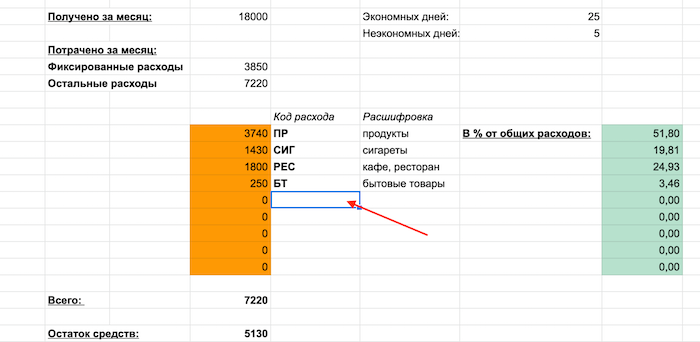

Как применять коды и фильтры? Допустим, вы хотите подсчитать, сколько в месяц уходит на сигареты или алкоголь. Для этого отмечаем эти расходы соответствующими кодами (например, СИГ или АЛК) во вкладке «Октябрь 2020».

Затем во вкладке «Анализ расходов» в соответствующий столбец вписываем интересующий нас код. В соседнем оранжевом столбце таблица сама посчитает итоговую сумму, которая была на него потрачена.

Правее в зеленом столбце по каждой статье расходов выводится %, который она занимает в сумме ваших трат.

Также во вкладке «Анализ расходов» можно посмотреть, сколько дней вы тратили деньги экономно, а сколько – транжирили заработанное.

Но помните, все это работает только тогда, когда вы добросовестно ведете учет. Не заполнять таблицу даже день-два – не вариант. Теряется общая картина. В общем, если делать это «спустя рукава», не стоит и начинать.

Что делают люди, когда у них расходы превышают доходы? Правильно: берут в долг. Независимо от того, у кого вы берете в долг – у родственников или в банке – долги остаются долгами. И их надо возвращать. Поэтому обязательно стоит вести их учет.

Например, если вы взяли кредит на полгода, создайте 6 заготовок такой же как у меня ежемесячной таблицы (или своей) и внесите выплату по кредиту в «Фиксированные расходы». Причем неплохо бы указать, до какого времени их надо отдать. Если это траты по кредитной карте, обозначьте расчетную дату, чтобы погасить долг до ее наступления, остаться в льготном периоде и не платить лишнего. Я перестраховываюсь и ставлю себе напоминалки в телефон, которые срабатывают за 3-5 дней до расчетных дат.

Ну, и, беря в долг, помните о формуле: Долги < Доходы – Повседневные расходы. То есть сумма долга не должна превышать разницу между вашим доходом и повседневными расходами.

Лично знаю людей, которые живут по принципу «Получил зарплату – потратил. Дальше посмотрим». Не сведя балансы, они регулярно делают дорогие покупки после зарплаты. Причем часто, скорее, эмоциональные, чем рациональные, о которых потом жалеют.

Такое простительно работающим студентам, опирающимся на родительское плечо, ну, или одиноким молодым людям. Но если ты – глава семейства, считаю, что подобное поведение недопустимо.

Какой бы хорошей ни была работа, зарплата, стоит понимать, что всегда есть угроза ее потерять. Особенно сегодня. Из-за пандемии коронавируса в этом году множество людей вынужденно остались без работы, многим урезали зарплаты. Увы, но по моим ощущениям, большинство эта ситуация застала врасплох.

Чтобы такого не случилось с вами, всегда старайтесь что-то откладывать с каждой получаемой суммы. Это может быть совсем небольшая часть – 10% или даже 5%. Если делать это дисциплинированно, то постепенно накопится сумма, которая сможет выручить вас в сложной ситуации. К тому же для этого вовсе не обязательно экономить или больше зарабатывать (впрочем, это никогда не будет лишним). Достаточно просто начать вести учет деньгам, правильно планировать свой бюджет, и, возможно, немного поменять свои привычки.